Attualità

I mercati emergenti ci porteranno a fondo?

L’attuale crisi valutaria dei paesi emergenti, che va dal’India, al Brasile , al Messico, al Sud Africa, all’Indonesia, all’Argentina sembra non avere ancora fine e si rivela una delle più intense degli ultimi anni. Una vera e propria epidemia.

Può questa crisi ripercuotersi sui paesi sviluppati e soprattutto sull’Italia? Si, ed attraverso due vie :

a) la via finanziaria;

b) la via industriale.

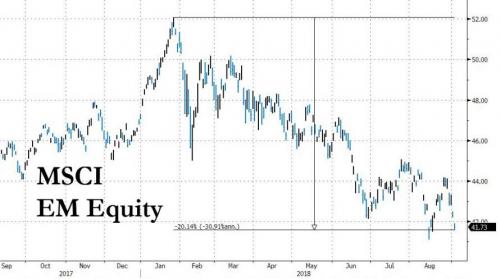

Per quanto riguarda la prima via il contagio può derivare dalla contabilizzazione delle perdite, o dal depauperamento degli investimenti personali, legati ai mercati emergenti. Ormai le perdite relative iniziano ad essere pesanti, come indicato dall’indice azionario dei paesi emergenti:

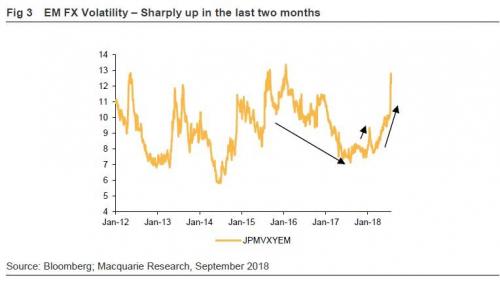

Aggiungiamo che la rischiosità comunque di qualsiasi investimento nei paesi emergenti è al massimo, data l’elevatissima volatilità dei mercati dei cambi:

Gli investimenti privati o istituzionali nei paesi emergenti in senso lato , non fermandosi ai più rilevanti, porteranno a casa dei ritorni ampiamente negativi quest’anno, salvo che non ci siano forti inversioni di tendenza.

Passiamo a considerare la seconda via di contagio, cioè la parte industriale/reale. I mercati emergenti sono importanti mercati di sbocco per l’interscambio commerciale dei paesi avanzati. Con svalutazioni dell’ordine del 40-50% nell’arco di un anno non si può pensare che l’export prosegua con la spinta che aveva precedentemente e pensare ad una semplice compressione degli utili delle aziende esportatrici appare già ottimistico. Se analizziamo le 15 maggiori controparti commerciali dell’Italia abbiamo al settimo posto la Cina che ha fortemente svalutato ed all’undicesimo la Turchia. Difficilmente questi paesi proseguiranno ad importare con la stessa verve. Se poi consideriamo solo gli avanzi commerciali al settimo posto c’è il Messico con 3,7 miliardi, altro paese nell’occhio del ciclone. Oltre che gli effetti diretti vi è anche lo spill-over dai nostri partner comunitari: ad esempio la Germania ha forti avanzi con Messico, Turchia, Egitto e Sud Africa, quindi potrebbero esservi ricadute indirette anche da questi sistemi.

Oltre il breve-brevissimo periodo, con l’esaurimento delle scorte locali per l’attesa di aumenti dei prezzi e la loro ricostruzione ci sarà quasi certamente un calo delle vendite, sia diretto, sia indiretto derivante dai nostri partner. Il tutti in un momento in cui la stretta monetaria inizierà a farsi sentire con la fine del QE. Dato il rallentamento del PIL nell’ultimo quadrimestre, comune anche a quello francese, non sarei molto ottimista per il 2019, e mi preparerei ad una situazione di possibile crescita zero. Sarebbero necessarie misure ad hoc di carattere fiscale, ma ce ne sarà il coraggio?

Il fronte del Caspio brucia: l’attacco di Zelensky all’Iran rischia di trascinare l’Europa in guerra

Addio vetrine in centro: i negozi con intelligenza artificiale vanno dai clienti e minacciano il commercio tradizionale

Il gigante dei chip CXMT sale del 500% a Shanghai e supera Intel: la guerra commerciale USA-Cina sconvolge i mercati

Terremoto alle Hawaii: la Vicegovernatrice incriminata per tangenti sui test Covid. È lo scandalo più grave della storia dell’isola