Economia

Gli USA sono veramente più bravi ad investire all’estero, o è solo elusione fiscale?

Analizziamo il NIIP, net international iinvestment position, la posizione netta negli investimenti esteri USA e , soprattutto, il loro rendimento. Vedremo che questo rendimento viene a dipendere soprattutto d fattori fiscali….

Non posso che consigliarvi di seguire su X Brad Setser, un economista abile, intelligente e che fornisce, veramente , una marea di dati con analisi

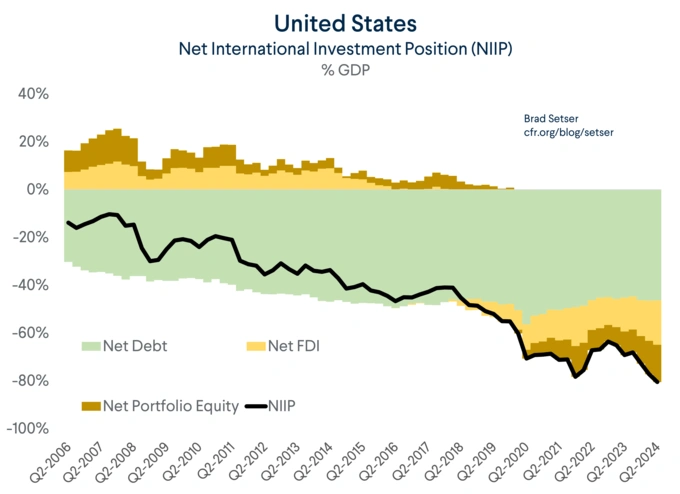

Uno dei grandi enigmi dell’economia internazionale è stato il fatto che gli Stati Uniti hanno avuto la tendenza a guadagnare di più dai loro investimenti (e prestiti) internazionali di quanto paghino per i loro debiti esterni. Dopotutto, un Paese che registra costantemente deficit commerciali (come gli Stati Uniti) dovrebbe accumulare debito estero (come hanno fatto gli Stati Uniti) e pagare un po’ di interessi al mondo, invece, alomeno per ora, questa contraddizione non è ancora scoppiata. Ora però siamo vicini al Redde Rationem.

rendimento netto degli investimenti esteri (Azioni e presiti) degli USA come percentuale del PIL

Il saldo degli Stati Uniti sui redditi da capitale internazionali (i redditi da capitale comprendono sia i redditi da dividendi sulle azioni che i redditi da interessi sui prestiti) è stato positivo – e in effetti a volte significativamente positivo – nonostante il persistente deficit commerciale degli Stati Uniti. Ciò sembra confermare l’esorbitante privilegio e la posizione speciale degli Stati Uniti nel sistema economico internazionale. Chiedetelo ai francesi.

Ricardo Hausmann si è spinto fino a sostenere che c’è “materia oscura” nel bilancio degli Stati Uniti. Un debitore dovrebbe pagare interessi o dividendi al mondo, non incassare interessi e dividendi. Quindi, sosteneva che gli Stati Uniti dovevano avere un attivo “oscuro” che compensasse i loro debiti esterni visibili per continuare a generare un surplus di reddito da investimenti.

Seguire il denaro

Brad Setser segue i flussi transfrontalieri, con un pizzico di macroeconomia e conoscendo la materia. vediamo le sue osservazioni.

Secondo molti gli Stati Uniti sono semplicemente un fondo di private equity di successo, che prende a prestito dal resto del mondo per investire in attività a più alto rendimento all’estero, raccogliendo grandi premi di rischio e di liquidità lungo il percorso.

Il problema è che gli Stati Uniti sono, nella migliore delle ipotesi, un fondo di private equity molto scialacquatore e inefficiente; contraggono molti prestiti per finanziare la spesa corrente e hanno molti più debiti che attività azionarie.

Un esame dettagliato della bilancia dei pagamenti statunitense suggerisce che gli Stati Uniti non contraggono prestiti per investire in azioni estere; gli afflussi e i deflussi di azioni sono generalmente bilanciati nel tempo. Inoltre, gli Stati Uniti non ottengono rendimenti particolarmente elevati dai loro investimenti nella maggior parte dell’Europa, del Giappone, della Cina o del Nord America.

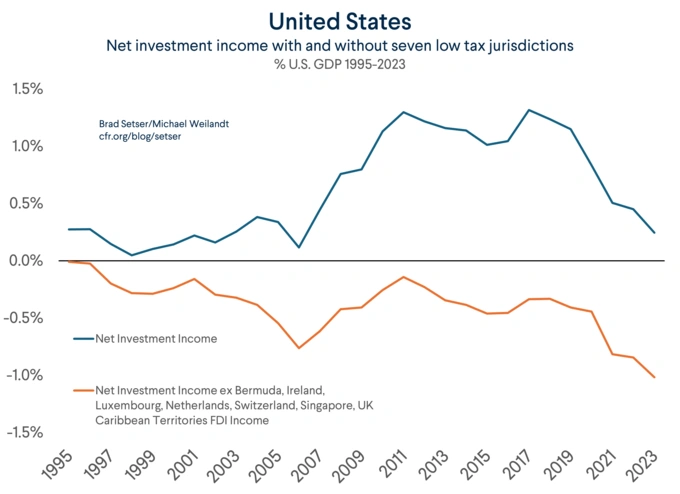

La realtà è banale, cioè il differenziale di reddito è ora per lo più una funzione dell’elusione fiscale delle società statunitensi: scompare se i profitti delle imprese statunitensi che registrano i guadagni nelle sette principali giurisdizioni a bassa tassazione vengono tolti dal saldo del reddito. Gli investimenti esteri USA hanno rendimenti negativi se si considerano al netto dell’effetto elusione fiscale, come indica l’immagine sopra indicata.

È probabile che anche le imprese straniere stiano spostando i profitti fuori dagli Stati Uniti; il rendimento dichiarato degli investimenti diretti esteri (IDE) negli Stati Uniti è sospettosamente basso.

Forse la cosa più significativa è che, anche con gli esorbitanti guadagni derivanti dall’evasione fiscale, la bilancia dei redditi degli Stati Uniti sta per andare in deficit. I privilegi esorbitanti scompariranno presto.

Come valutare la bilancia dei redditi da investimento estero (NIIP)

Esistono due modi per valutare la bilancia dei redditi degli Stati Uniti.

- Un primo approccio, utilizzato da molti illustri economisti, osserva che una quota maggiore degli investimenti internazionali degli Stati Uniti all’estero è costituita da titoli azionari piuttosto che da titoli di debito, e che il rendimento medio degli investimenti azionari degli Stati Uniti all’estero è superiore al rendimento medio degli investimenti azionari stranieri negli Stati Uniti.

- Un altro approccio, preferito da Setser, tiene conto del fatto che lo stock complessivo di passività esterne degli Stati Uniti è superiore allo stock di attività esterne degli Stati Uniti. Pertanto, sebbene gli Stati Uniti abbiano una quota maggiore di investimenti esterni in azioni, il totale degli investimenti azionari esteri negli Stati Uniti supera il totale degli investimenti azionari esteri degli Stati Uniti all’estero. Una versione leggermente più sofisticata di questo calcolo prende in considerazione non solo l’attuale stock di investimenti, ma anche i flussi nel tempo, eliminando così l’impatto delle variazioni di valutazione (generando anche una serie temporale trimestrale più lunga)

Risulta che, nel tempo, i flussi di IDE statunitensi nel mondo corrispondono sostanzialmente agli IDE negli Stati Uniti.

Pertanto, gli Stati Uniti non stanno realmente prendendo in prestito dal resto del mondo per comprare il resto del mondo (l’argomentazione di Giscard d’Estaing negli anni ’60), ma piuttosto scambiando gli investimenti all’estero con investimenti esteri negli Stati Uniti.

GM investe in Cina, Toyota investe negli Stati Uniti; Apple investe in Irlanda (o crea una quota di costo in Irlanda che paga il 60% del budget di ricerca e sviluppo di Apple per i diritti di trarre profitto dalla proprietà intellettuale di Apple al di fuori delle Americhe), LVMH acquista Tiffany e così via. Alla fine i movimenti tendono a compensarsi.

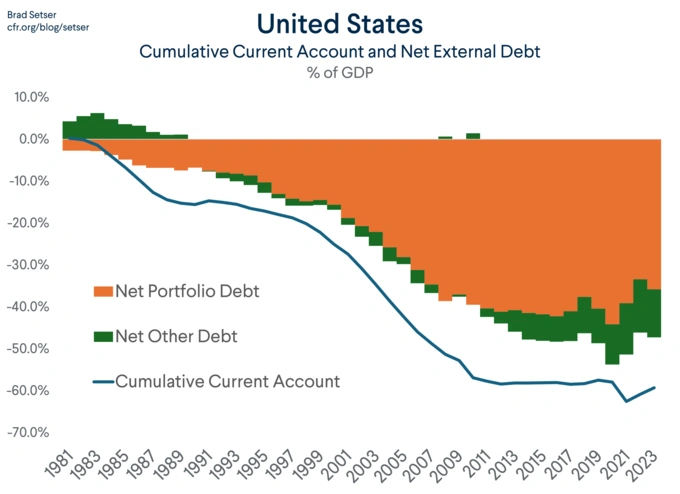

Gli afflussi di debito finanziano il disavanzo delle partite correnti, non gli investimenti in azioni

Se si confrontano questi flussi, diventa subito evidente che l’afflusso netto di titoli di debito statunitensi supera di gran lunga il (modesto) deflusso netto degli investimenti azionari di portafoglio degli Stati Uniti. In effetti, gli afflussi netti di debito seguono sostanzialmente il saldo cumulativo delle partite correnti statunitensi. In questo è vero che il disavanzo di partite correnti viene finanziato da tutto il resto del mondo.

Un’analisi più approfondita mostra che gli Stati Uniti pagano un po’ meno, in termini netti, di quanto previsto sul loro debito estero, ma che di fatto effettuano pagamenti netti di interessi al resto del mondo. Questo è dovuto agli interessi sugli investimenti borsistici e all’azione della Federal Reserve.

Quindi, in realtà, la capacità di investire all’estero degli USA è più mitologica, o fiscale , che reale. Il rendimento degli investimenti esteri USA è leagto essenzialmente all’elusione fiscale che ad altro.

La Russia blocca l’export di nitrato di ammonio: la tempesta perfetta sui fertilizzanti e il rischio shock alimentare

Spagna, la tempesta perfetta degli affitti: perché un terzo delle case sta scomparendo dal mercato

L’Editoria italiana parla Greco: Exor cede Gedi ad Antenna Group. Addio a Repubblica, ma il vero affare sono le radio

1864: quando l’Italia spostò la capitale da Torino a Firenze per volere della Francia

You must be logged in to post a comment Login