Analisi e studiEconomia

Gli USA “Importano” la recessione nel primo trimestre, ma non tutti i dati sono negativi

Il tasso di crescita del PIL USA va in negativo, spinto da un boom dell’import , per le attese dei dazi, e dal taglio della spesa pubblica. Una recessione importata, ma finito l’effetto dell’annuncio dei dazi inizieremo a vedere i dati reali

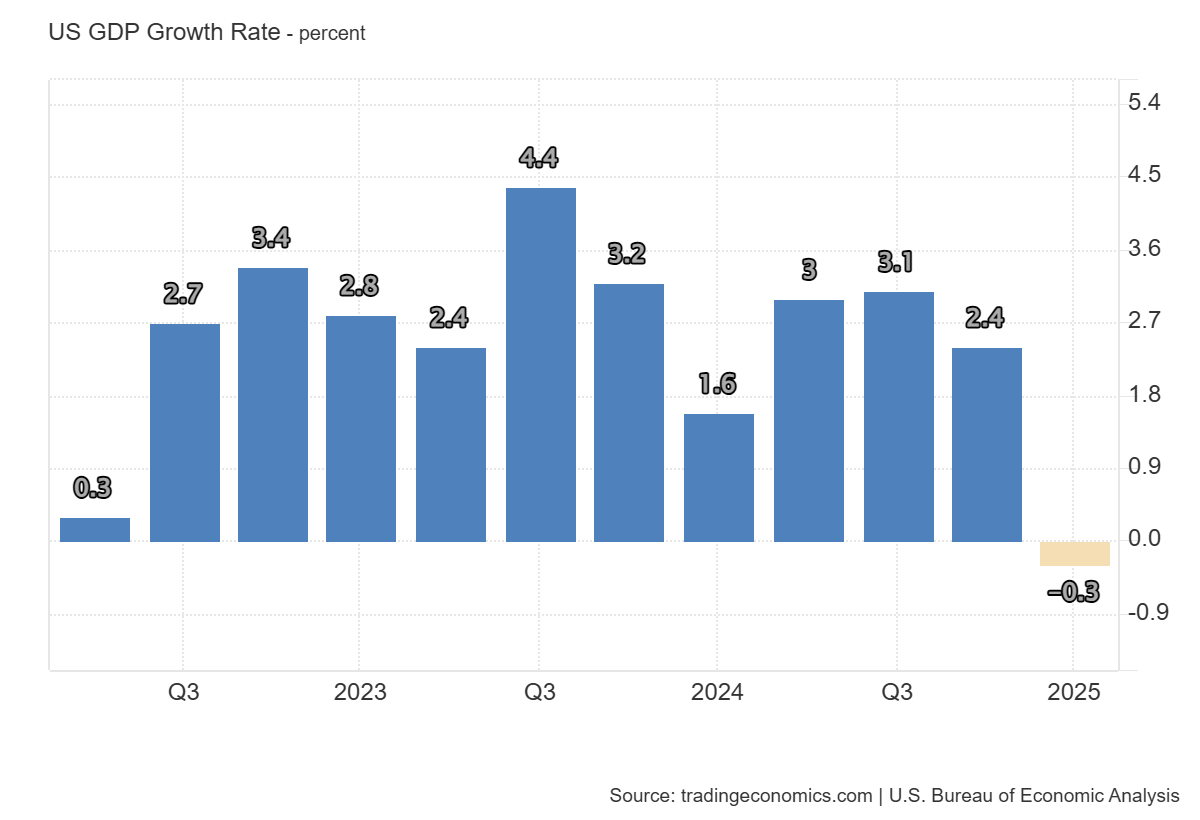

Gli USA hanno “Importato” la recessione nel primo trimestre 2025. L’economia statunitense, valutata tramite il PIL, si è contratta a un tasso annualizzato dello 0,3% nel primo trimestre del 2025, segnando il primo calo dal primo trimestre del 2022.

Si è trattato di una brusca inversione di tendenza rispetto alla crescita del 2,4% del trimestre precedente ed è stata inferiore alle aspettative del mercato che prevedeva una crescita dello 0,3%, secondo una stima anticipata.

Si tratta di una recessione importata: un’impennata del 41,3% delle importazioni ha contribuito al rallentamento, in quanto le imprese e i consumatori si sono affrettati ad accumulare beni in previsione di un aumento dei costi a seguito di una serie di annunci tariffari da parte dell’amministrazione Trump.

Anche la crescita della spesa al consumo si è raffreddata all’1,8%, il ritmo più lento dal secondo trimestre del 2023, mentre le spese del governo federale sono scese del 5,1%, il calo più forte dal primo trimestre del 2022 e questo è l’effetto del DOGE e della revisione o congelamento di molti programmi federali.

Gli investimenti fissi hanno invece registrato un’impennata del 7,8%, la più alta dal secondo trimestre del 2023.

Il risultato di questi salti è stata una recessione, abbastanza prevedibile.

Ecco il relativo grafico:

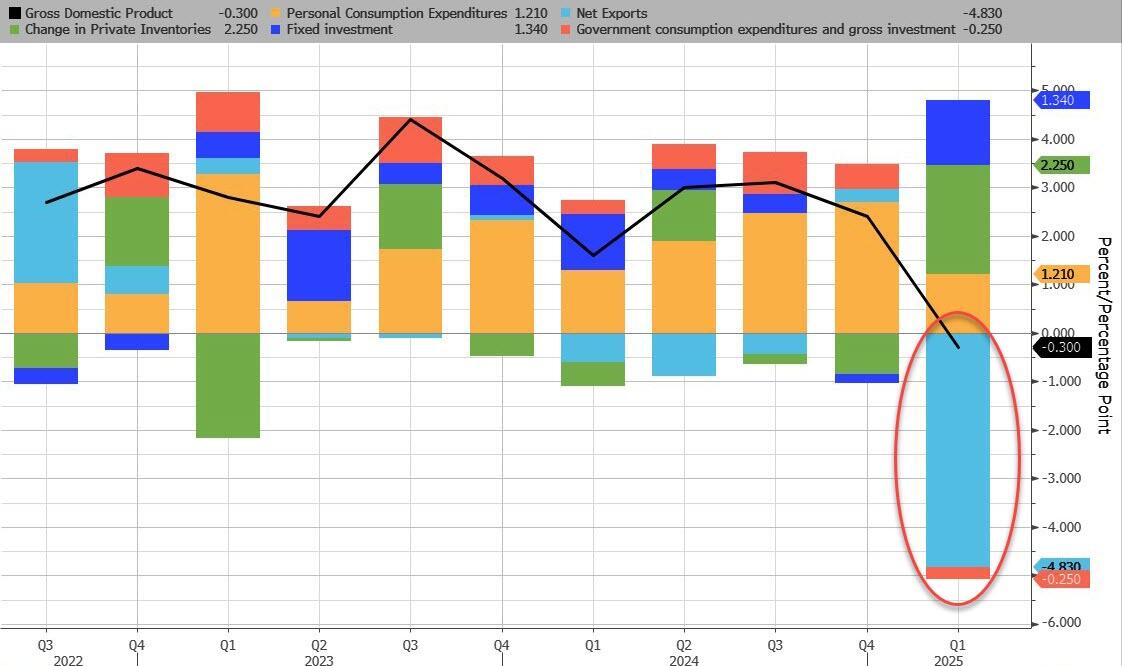

Se vediamo questo valore scomposto per componenti del PIL questo dato è chiaramente individuabile:

Questo grafico è chiaro:

- Consumi personali 1,21%, in calo rispetto al 2,70%, ma che si traduce in un valore dei consumi personali su base annua dell’1,8%, molto più alta dell’1,2% atteso

- Gli investimenti fissi sono saliti all’1,34%, da -0,2% e il più alto dal secondo trimestre del 2023, dato che il BEA ha finalmente iniziato a tracciare correttamente gli investimenti nei data center.

- La variazione delle scorte private ha registrato un’impennata del 2,25%, come previsto, grazie alla ricostituzione delle scorte pre-tariffarie; questo dato è in aumento rispetto al -0,84% dello scorso trimestre e si prevede che si invertirà nei prossimi trimestri con la vendita delle scorte.

- La spesa pubblica è stata negativa (-0,25%), il primo dato negativo da quando Joe Biden ha usato la spesa pubblica per spingere il PIL verso l’alto dal 2022.

- Infine, e soprattutto, il commercio netto (esportazioni meno importazioni) ha inciso per il 4,830% sul PIL finale, con un’oscillazione del 5% rispetto al +0,26% del quarto trimestre. Questo è stato interamente il risultato dell’impennata delle importazioni (di cui l’oro era circa la metà) nel 1° trimestre, che ha colpito il PIL con un tasso quasi record del 5,03%. Proprio come le scorte, questo numero si invertirà nei prossimi trimestri con la fine e l’inversione del frontrunning tariffario.

Questi sono i risultati dello shock di politica economica voluto da Trump, ma ora bosogna vedere gli effetti sui trimestri successivi. Ad aprile sono entrati in azione i dazi, e questo dovrebbe riportare in equilibrio la bilancia commerciale. Gli investimenti sono aumentati notevolmente e i consumi sono abbastanza stabili. Passata la buriana, a partire da aprile, vedremo che succederà.

Infrastrutture e sicurezza: come un traliccio in Italia ha quasi fermato la Germania

Crisi del credito privato: Moody’s boccia l’Outlook di Blue Owl. La fuga degli investitori rischia di contagiare il sistema?

L’oro non brilla più: le vendite da record della Turchia e la caccia alla liquidità affossano il mercato

Crisi di Hormuz: le previsioni dell’EIA, i rincari record e la dura reazione dell’Amministrazione Trump

You must be logged in to post a comment Login