Economia

Giappone: crollo della borsa e timori di crisi finanziaria per lo stato giapponese

Il Giappone si è indebitato, anche come istituzioni, per 20 mila miliardi di dollari in Yen, a basso interesse, e ha reinvestito in altre valute. L’aumento dei tassi cancella questo “Carry trade” e questo crea timori

Il cambio di politica monetaria da parte della BoJ sta seminando panico nella borsa giapponese e potrebbe innescare una crisi più ampia, anche perché mette fine , in modo doloroso, ad una speculazione che andava avanti da 20 anni.

L’indice Nikkei 225 è sceso del 12,4% per chiudere a 31.458, mentre il più ampio indice Topix è crollato del 12,23% a 2.227 lunedì, con entrambi i benchmark che hanno toccato i minimi di nove mesi, mentre gli investitori hanno continuato a confrontarsi con la prospettiva di un aumento dei tassi di interesse in Giappone.

Anche i titoli azionari locali hanno ceduto a causa del forte aumento dello yen, che ha danneggiato le prospettive di profitto delle industrie giapponesi, che sono molto orientate all’esportazione. La scorsa settimana, la Banca del Giappone ha alzato il suo tasso politico allo 0,25% e ha segnalato la volontà di aumentare ulteriormente i tassi, con i mercati che scommettono su altri due aumenti in questo anno fiscale che termina a marzo 2025.

Inoltre, le azioni giapponesi hanno seguito le perdite di Wall Street, guidate dai timori di una recessione negli Stati Uniti e dai guadagni deludenti delle grandi aziende tecnologiche. I titoli finanziari hanno guidato il crollo, con forti perdite da parte di Mitsubishi UFJ (-17,8%), Sumitomo Mitsui (-15,2%) e Mizuho Financial (-19,7%). Anche i titoli dei pesi massimi della tecnologia, dell’auto e dei consumi sono crollati, tra cui Tokyo Electron (-18,4%), Toyota Motor (-13,7%) e Fast Retailing (-9,6%). Ecco il relativo grafico

Più che la borsa, il problema ora è lo Yen

La caduta della borsa giapponese, che si è portata dietro quelle orientali, Seul in primis, non è però il problema attuale principale. L’aumento dei tassi ha portato a una rivalutazione molto forte dello Yen, che viene a comportare pesanti perdite fra chi si era indebitato in questa valuta, a interessi molto bassi, per poi reinvestire in attivi in altre monete, con rendimenti più alti, il famoso Carry Trade. Ecco il cambio Dollaro Yen

La rivalutazione secca e improvvisa viene a danneggiare l’economia del paese, che è rivolta verso l’export, che diventa molto meno competitivo, da un giorno all’altro, con una rivalutazione così importante. Le imprese giapponesi si trovano ad essere, all’improvviso, meno competitive internazionalmente, mentre le importazioni sono più convenienti.

Poi c’è il problema, colossale, del carry trade, e il più grande scommettitore su questo lato è proprio lo Stato Giapponese.

Il governo del Giappone è impegnato in un enorme carry trade da 20.000 miliardi di dollari: se la Banca del Giappone decide di inasprire la politica in modo significativo, questo trade dovrà essere sciolto. Comunque vada il governo dovrà chiudere le sue

Il più grande carry trade del mondo

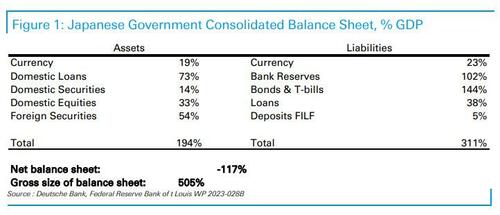

Il punto di partenza per l’analisi sono due eccellenti documenti della Fed di St Louis e del FMI, che consolidano il bilancio del governo giapponese per includere la banca centrale (BoJ), le banche statali (in particolare PostBank) e i fondi pensione (in particolare GPIF, il fondo pensione più grande del mondo).

Il consolidamento del debito è fondamentale per capire perché il Giappone non ha affrontato una crisi del debito negli ultimi decenni, dato un rapporto debito pubblico/PIL superiore al 200% che continua ad aumentare. È anche fondamentale per capire quale sarà l’impatto della stretta della Banca del Giappone sull’economia.

Come si presenta il bilancio consolidato del Governo? Di seguito mostriamo i risultati del documento della Fed di St Louis. Sul lato delle passività, il governo giapponese è finanziato principalmente con titoli di Stato giapponesi a basso rendimento (JGB) e riserve bancarie a basso costo. Negli ultimi dieci anni, la BoJ ha effettivamente scambiato metà dell’intero stock di JGB con liquidità ancora più economica da lei creata, ora detenuta dalle banche.

Sul fronte degli asset, il Governo giapponese possiede soprattutto prestiti, ad esempio attraverso il Fiscal and Investment Loan Fund (FILF), e asset stranieri, principalmente attraverso il più grande fondo pensionistico del Giappone (il GPIF). La posizione debitoria netta del Governo giapponese, pari al 120% del PIL, se si tiene conto di tutto questo, è una delle ragioni per cui la dinamica del debito non è stata così scarsa come sembrerebbe a prima vista.

Ma ciò che è ancora più importante è il mix di attività e passività di questo debito. Come spiega Saravelos, con un valore di bilancio lordo pari a circa il 500% del PIL o 20.000 miliardi di dollari. Il bilancio del governo giapponese è, in poche parole, un gigantesco carry trade, perché si è indebitato, sia come stato sia come banca centrale, in yen, per permettere poi ai fondi pensione e alle istituzioni private di investirre in valute straniere a rendimenti più elevati.

Questo ha creato uno spazio fiscale per il governo a breve termine, con utili addirittura overnight sui depositi in valute straniere presso le istituzioni giapponesi, con un effetto leva che ora però rischia di diventare devastante.

Il gioco ha tenuto sinora solo perché la BoJ aveva deciso di mantenerlo vivo, comprando in continuità titoli di stato e mantenendo lo Yen sottovalutato e i tassi a livello zero o comunque minimi. Ora, con l’ultimo rialzo, questo equilibrio ha iniziato a rompersi e le preoccupazioni per il bilancio pubblico giapponese iniziano ad essere rilevvanti. quindi la rivalutazione dello Yen e l’aumento dei tassi avranno un triplice effetto negativo:

- puniranno l’export giapponese;

- aumenteranno le uscite dello stato sotto forma di interessi;

- annulleranno le entrate da rendimento delle valute estere.

I vantaggi saranno una riduzione dell’inflazione e un po’ più di ordine nelle finanze dello stato, ma il costo rischia di essere molto forte. Il governo liberaldemocratico è già ai minimi di popolarità: riuscirà a reggere questa direzione o cercherà di invertirla.

Germania e la “leva ombra”: il nuovo vincolo burocratico sui giovani per i viaggi all’estero

L’agenda di Bruxelles: prima le recessioni, poi le deroghe. Il fallimento annunciato del Patto di stabilità e crescita

La BCE sta perdendo il controllo della nuova finanza

La ginnastica mentale che taglia i costi della demenza: il trionfo della velocità sulla memoria

You must be logged in to post a comment Login