FinanzaGermania

Germania in crisi finanziaria: record di insolvenze e banche locali in crisi. Il prezzo della deindustrializzazione

Oltre 24.000 insolvenze e buchi miliardari nei bilanci delle banche locali. Il mix tossico di crisi energetica e investimenti green sta distruggendo il risparmio tedesco.

La crisi dell’economia reale tedesca sta infettando i bilanci delle banche. Mentre i colossi festeggiano, il tessuto connettivo delle Sparkasse e delle banche cooperative sta cedendo sotto il peso dei fallimenti del Mittelstand.

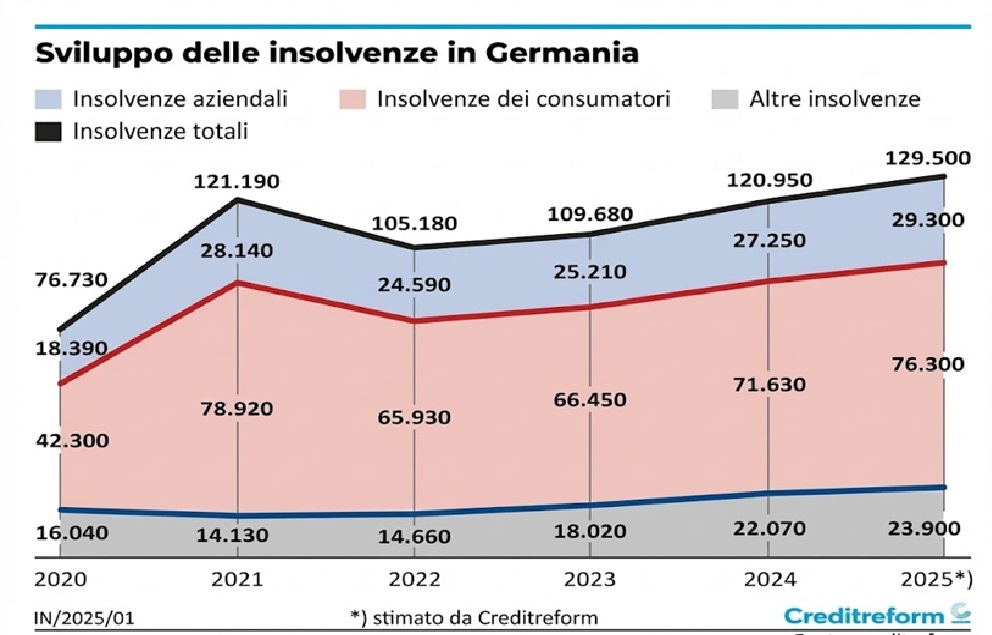

Il 2025 si chiude come un annus horribilis per l’economia tedesca, un disastro che ormai non si può più nascondere sotto il tappeto della retorica europeista. I numeri parlano chiaro e fanno paura: circa 24.000 aziende hanno dichiarato insolvenza. Per trovare un dato peggiore dobbiamo tornare indietro di oltre vent’anni, al 2003, quando lo scoppio della bolla delle dot-com e la successiva recessione portarono al fallimento 39.000 imprese.

Ma questa volta è diverso. Non è una bolla speculativa che scoppia, è la struttura stessa del sistema produttivo tedesco che si sta sgretolando.

Deindustrializzazione e crediti deteriorati: il conto arriva in banca

I default sui prestiti nell’ultimo anno sono stimati intorno ai 57 miliardi di euro. Una cifra monstre che colpisce direttamente al cuore il sistema bancario locale. Perché? Perché il famoso Mittelstand tedesco – la spina dorsale della manifattura europea – si finanzia per il 40% attraverso le casse di risparmio (Sparkassen) e per il 25% attraverso le banche cooperative (Volksbanken).

Le cause sono note, anche se a Bruxelles fingono di non vederle: un mix tossico di iper-regolamentazione, una deindustrializzazione forzata dalla fanatica politica climatica, una crisi energetica auto-inflitta e un carico fiscale insostenibile. Questo cocktail velenoso ha depresso la domanda interna e reso la produzione in Germania non competitiva.

Il calo del 20% della produzione industriale non è solo una statistica fredda. Significa che l’indotto, i fornitori e i servizi collegati stanno crollando a domino. E indovinate chi pagherà il conto di questi prestiti mai rimborsati?

Pressione sotto la superficie: il trucco di Deutsche Bank non basta

A un primo sguardo superficiale, qualcuno potrebbe dire che il settore bancario tenga. Deutsche Bank ha aumentato gli utili, certo. Ma quella è finanza internazionale. La realtà sul territorio è ben diversa.

Le banche cooperative (Volks- e Raiffeisenbanken) hanno già visto un crollo degli utili del 25% l’anno scorso, e il 2025 si preannuncia peggiore. Il modello a tre pilastri della Germania (banche private, istituti pubblici e cooperative) sta mostrando crepe profonde. Anni di tassi a zero hanno schiacciato i margini, e ora l’inversione repentina dei tassi, unita alla recessione, sta stritolando sia le imprese che le famiglie.

Il disastro degli investimenti “Politicamente Corretti”

C’è un aspetto ancora più inquietante: l’intreccio perverso tra banche cooperative e politica. Prendiamo il caso di BayWa, cooperativa agricola bavarese quasi fallita dopo essersi lanciata in investimenti globali sulle energie rinnovabili, lasciando un buco di 100 milioni di euro.

È l’esempio perfetto dei rischi del dirigismo economico: miliardi incanalati verso la “climate economy” tramite garanzie statali (KfW) per tenere in vita un’economia zombie che il libero mercato avrebbe già spazzato via. Altri esempi si moltiplicano:

- VR-Bank Dortmund Nordwest: perdite per 280 milioni su fondi immobiliari rischiosi.

- VR-Bank Bad Salzungen-Schmalkalden: salvata dal fondo di protezione dopo disastri immobiliari simili.

Le banche, vedendo crollare il business tradizionale con le imprese sane, si sono spinte verso investimenti ad alto rischio per cercare profitti. Risultato? Un disastro. L’analisi della BaFin mostra che i crediti deteriorati sono aumentati del 25% in un anno, raggiungendo i 36,5 miliardi di euro.

Sportelli chiusi e Credit Crunch all’orizzonte

Le banche reagiscono nell’unico modo che conoscono: tagliando. Chiudono oltre 1.000 filiali l’anno. La Sparkasse locale, un tempo pilastro della comunità, sta scomparendo, lasciando artigiani e piccole imprese senza un interlocutore diretto.

Siamo di fronte al paradosso della politica monetaria attuale. La BCE può anche iniziare a tagliare i tassi (tardivamente), ma se le banche hanno i bilanci pieni di crediti inesigibili e il capitale bloccato dagli accantonamenti, il credito all’economia reale si ferma. A meno che la Germania non cambi radicalmente rotta politica ed energetica – scenario improbabile con l’attuale classe dirigente – ci aspetta una stretta creditizia che accelererà ulteriormente la spirale recessiva. L’austerità e le scelte ideologiche stanno presentando il conto, e sarà salatissimo.

Immagine illustrativa

Domande e risposte

Qual è la differenza tra la crisi delle grandi banche e quella delle banche locali tedesche?

Le grandi banche come Deutsche Bank operano globalmente e hanno diversificato i ricavi (investment banking, asset management), riuscendo a mantenere utili positivi. Le banche locali (Sparkassen e cooperative), invece, sono esposte quasi totalmente all’economia reale tedesca (PMI e mutui). Se il Mittelstand e l’immobiliare crollano a causa della recessione interna, queste banche assorbono direttamente il colpo, non avendo “ammortizzatori” internazionali.

I risparmiatori tedeschi rischiano di perdere i loro depositi?

Nell’immediato, il rischio diretto sui depositi sotto i 100.000 euro è basso grazie ai sistemi di garanzia (come il BVR per le cooperative). Tuttavia, il sistema di protezione si basa sulla solidità complessiva del settore. Se i fallimenti diventassero sistemici e troppe banche necessitassero di salvataggi simultanei, i fondi di garanzia potrebbero andare sotto stress, richiedendo probabilmente l’intervento dello Stato (bail-out), che finirebbe per pesare sui contribuenti.

Perché i tassi della BCE non stanno aiutando la situazione?

Perché siamo in una classica trappola della liquidità o, peggio, in una crisi di solvibilità. Anche se la BCE abbassa i tassi, le banche non prestano volentieri denaro a un’economia in recessione con aziende che falliscono a ritmo record. Inoltre, le banche devono accantonare capitale per coprire le perdite sui prestiti esistenti, riducendo ulteriormente la loro capacità di erogare nuovo credito. È un problema di “motore economico rotto”, non solo di “benzina” (tassi).

Cosa aspetta l’Unione Europea a sospendere il Patto di stabilità? Non sono bastati gli errori del passato?

Accordo UE-USA: il Parlamento Europeo mette i paletti a Washington. Basteranno le “clausole di salvaguardia”?

Squali positivi alla cocaina nelle acque delle Bahamas: l’impatto inaspettato del turismo e degli scarichi umani

LVMH e Sephora nel mirino dell’Antitrust: l’indagine sulla “cosmeticorexia” e il marketing verso i minori

You must be logged in to post a comment Login