Conti pubblici

Fitch ci promuove, ma con la sufficienza: il potenziale da “A” frenato dai “soliti noti”. Invece le banche francesi…

Fitch promuove l’Italia ma la boccia sulla crescita: potremmo valere “A”, ma il debito ci frena. E le banche francesi ora rischiano grosso.

Ieri sera Fitch Ratings ha pubblicato il suo rapporto sull’Italia, confermando un rating finale di ‘BBB+’, con un upbrade rispetto al precedente ‘BBB’.

Attenzione, le cose in teoria sarebbero anche migliori: l’output del modello di rating sovrano (SRM) che indicava un potenziale rating ‘A‘. Questo significa che, se si applicasse il modello di valutazione in modo puro, miglioreremmo la nostra posizione di altre due posizioni,m entrando nel regno della A, ma cosa ci porta indietro?

La decisione di declassare il rating di due posizioni è stata motivata da giudizi qualitativi negativi specificamente sulle “Politiche macroeconomiche” e sulla “Finanza pubblica”.

Per quanto riguarda la finanza pubblica, le proiezioni indicano un continuo aumento del debito pubblico in rapporto al PIL, passando dal 134,6% del 2023 al 137,5% previsto per il 2027. Parallelamente, il disavanzo pubblico si manterrà significativo, attestandosi tra il -3,0% e il -2,4% nel periodo 2025-2027. Quindi miglioriamo il deficit, ma il rapporto depito PIL dipende anche dagli interessi e dalla crescita economica. Sul primo punto molto può essere fatto dalla BCE, che dovrebbe lavorare su una stabilizzazione di lungo periodo.

Sul fronte macroeconomico, la crescita reale del PIL è prevista debole e stagnante, oscillando tra lo 0,5% e lo 0,8% dal 2025 al 2027, dopo lo 0,7% registrato nel 2023 e 2024. Un dato più positivo riguarda l’inflazione, che dopo il picco del 6,0% nel 2023, dovrebbe stabilizzarsi intorno all’1,8-1,9% negli anni a venire. Purtroppo la crescita necessiterebbe anche una politica fiscale più espansiva, che ora non è possibile. Richiederebbe anche il taglio di normative inutili che, purtroppo, ci è impedito dalla UE.

Nonostante le criticità, il report evidenzia un miglioramento (“Positive”) in alcuni fattori qualitativi rispetto alla precedente revisione, come la sostenibilità del debito pubblico e le prospettive macroeconomiche. Tuttavia, questi aspetti positivi non sono stati sufficienti a evitare il declassamento qualitativo che ha determinato il rating finale.

Intanto anche le banche francesi hanno prospettive non buone

Secondo Fitch Ratings, i rating delle grandi banche francesi non hanno risentito in modo significativo del recente downgrade della Francia ad “A+”/Stabile, ma il margine di rating si è ridotto rispetto a un anno fa, in particolare per le banche con rating “A+”, il che lascia intendere che presto ci potrebbero essere revisioni verso il basso. . Inoltre, La Banque Postale (LBP) è stata declassata da “A” ad “A-” a causa del suo profilo di attività meno diversificato rispetto alle altre banche.

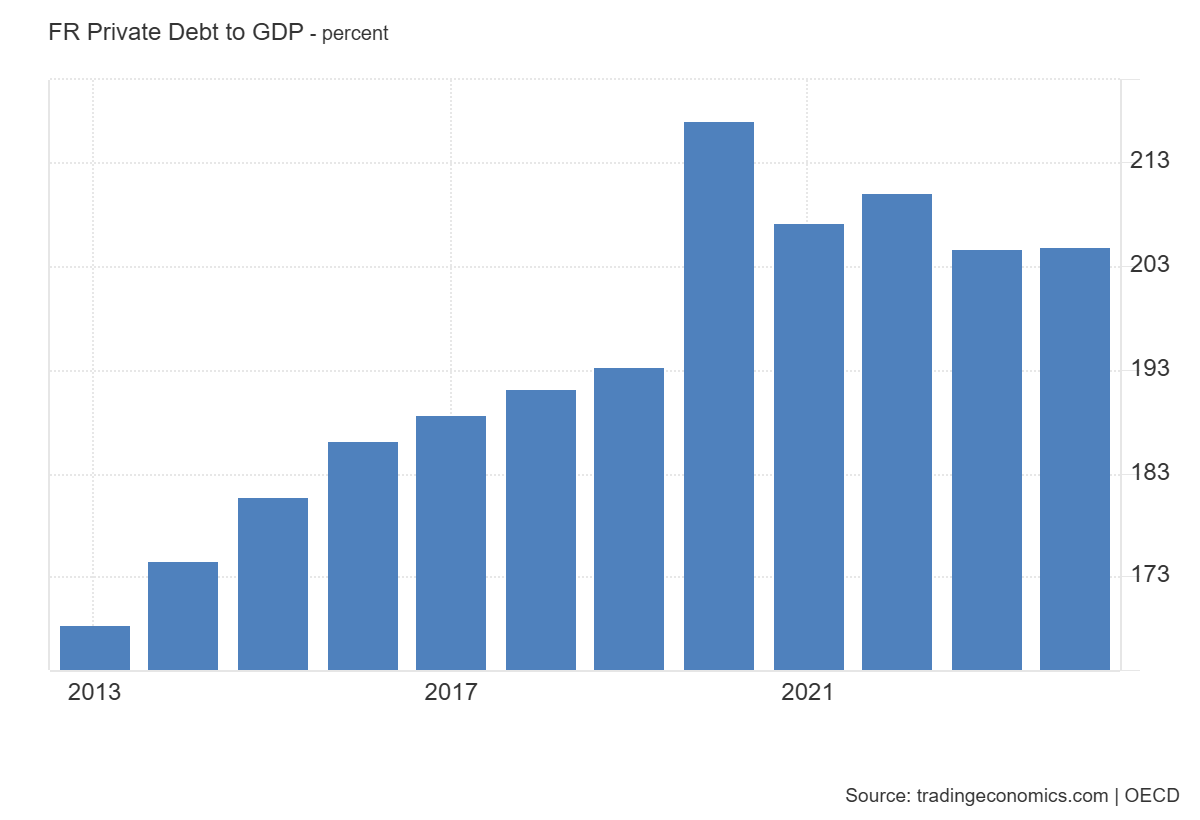

Il declassamento del rating sovrano ha portato a una revisione al ribasso del punteggio relativo al contesto operativo (OE) delle banche francesi da “aa-” ad “a+”, poiché il punteggio è ora limitato dal rating sovrano. del resto non si può avere un rating superiore al paese in cui si risiede a lungo. Tra l’altro il debito privato francese è molto elevato, dell’ordine del 200% del PIL:

Se i valori immobiliari dovessero subire una correzione per le banche d’oltralpe ci potrebbe essere un pesante problema.

Domande e Risposte

1) Perché Fitch non ha dato all’Italia un rating più alto, nonostante il modello matematico lo suggerisse?

Fitch ha applicato un giudizio qualitativo che ha peggiorato la valutazione finale di due livelli. Questa decisione è stata motivata dalle persistenti debolezze italiane nella gestione della finanza pubblica (con un debito in rapporto al PIL ancora in crescita) e nelle politiche macroeconomiche, incapaci di generare una crescita robusta e sostenuta. In pratica, i numeri da soli non bastano: per l’agenzia pesano negativamente le prospettive di crescita stagnante e l’incapacità di invertire la rotta sull’accumulo del debito, elementi che il modello quantitativo da solo non cattura pienamente.

2) Quali sono i principali rischi per l’economia italiana evidenziati nel rapporto?

I rischi principali sono tre. Primo, un debito pubblico che, nonostante il deficit in calo, continuerà a crescere in rapporto al PIL fino al 137,5% nel 2027, rendendoci vulnerabili a shock sui tassi di interesse. Secondo, una crescita economica quasi stagnante (prevista sotto l’1%), insufficiente a ridurre il peso del debito e a migliorare il tenore di vita. Terzo, la dipendenza dalle politiche monetarie della BCE, che con le sue decisioni sui tassi d’interesse ha un impatto enorme sulla sostenibilità del nostro debito.

3) Perché l’articolo menziona la situazione delle banche francesi?

L’articolo confronta la situazione italiana con quella francese per offrire un contesto più ampio. Mentre l’Italia riceve una promozione “frenata”, la Francia, pur partendo da un rating più alto, mostra segnali di vulnerabilità. Il declassamento del rating sovrano francese mette sotto pressione le sue banche, soprattutto a causa dell’enorme debito privato (circa 200% del PIL). Questo paragone suggerisce che i problemi economici nell’Eurozona sono interconnessi e che nessun Paese, nemmeno quelli considerati più solidi, è immune da rischi significativi, in particolare nel settore bancario e immobiliare.

You must be logged in to post a comment Login