Euro crisis

Fiscal Compact e Eurobonds o meno, se i tassi di interesse mondiali dovessero iniziare a salire l’Italia farebbe crack. O Fascismo.

Stiamo tutti qui ad arrovellandoci sul significato ed impatto degli eurobonds e del fiscal compact – che dovrebbero andare a braccetto – sui conti dei vari paesi UE. E’ chiaro che in caso di garanzia implicita europea, pur dovendo ogni paese sobbarcarsi l’onere di (i) pagarsi il proprio debito, (ii) convergere ai parametri di Maastricth – 60% Debito/PIL in 20 anni -, i paesi come l’Italia potrebbero iniziare a dare segni concreti di crescita e consumo interno (anche questi vanno a braccetto).

Deve essere chiaro che l’effetto della mutualizzazione del debito, eurobonds o che dir si voglia, comporterebbe certamente una riduzione dello spread pagato dall’Italia riducendo il costo annuale della conversione al 60% di debito/PIL in 20 anni.

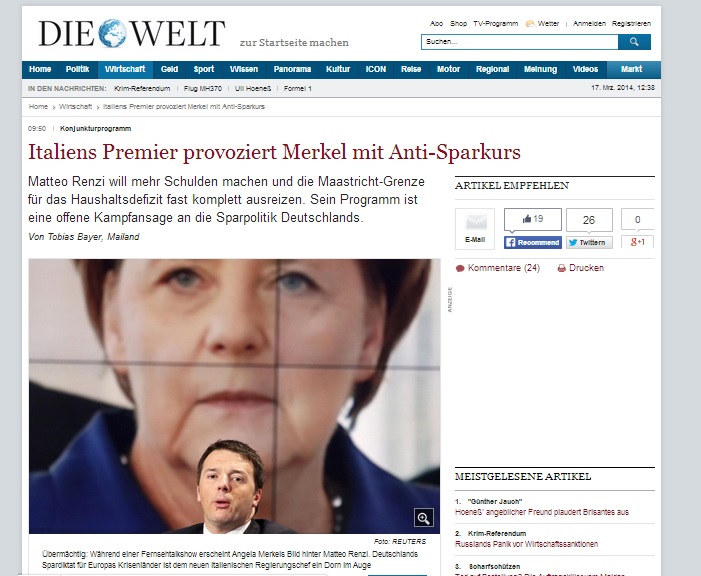

La flessibilità oggi tanto di moda viaggerebbe parallelamente rispetto a quanto sopra: ossia stante il fiscal compact, oggi Matteo Renzi sta cercando di convincere i tedeschi a permettere deroghe al 3% di deficit statale/PIL nell’anno cercando di :

– (i) derogare alla soglia limite in funzione di investimenti e/o riforme effettuate che a termine possano innescare sviluppo

– (ii) già nelle more, di prolungare il periodo di conversione a 30, 40 o perfino 50 anni, si capirà di seguito l’importanza di tale opzione.

Un punto che non deve essere mai dimenticato è che chi ha debito se lo dovrà ripagare fino al raggiungimento della conversione al 60% di debito/PIL ed i tassi pagati dipenderanno dalla mutualizzazione o meno. Dunque, se è vero che in caso di eurobonds l’Italia pagherebbe circa i tassi tedeschi è anche vero che se i tassi dovessero salire l’Italia pagherebbe sì tassi simil-tassi tedeschi ma maggiorati rispetto ad ora. Ossia, l’Italia è prigioniera di eventi macro economici che rischiano di fare deragliare comunque i propri progetti di conversione.

La schiera degli economisti, traders, esperti che prevedono tassi in salita è sempre più numerosa! Ci sono eventi geopolitici che lo giustificano (Ucraina, Califfato medio orientale etc.), i tassi sono oggi sotto il trend storico e soprattutto siamo vicini ai tassi zero: in poche parole i tassi possono solo salire!

Quando la minaccia dovesse tramutarsi in realtà, ad esempio se il quantitative easing dovesse fermarsi, ci troveremmo ad avere tassi in salita e soprattutto tassi in maggiore salita nei periferici (soprattutto quelli afflitti da alto debito) rispetto alla Germania per una questione di safe heaven/flight to quality. Ossia, ricordando che comunque dal prossimo anno bisognerà pagare ca. 40 mld € di tasse in più rispetto al 2014 per via del fiscal compact, se anche i tassi dovessero salire di 2 punti percentuali rispetto ai tassi attuali per un periodo sufficientemente lungo (almeno 1.5 anni) l’Italia si troverebbe a dover pagare ceteris paribus circa 40 mld € di costi del debito addizionali. Se ci fossero gli eurobonds tale effetto sarebbe “scontato” di circa 20 mld € annui. Se poi la crisi dovesse essere costantemente peggiore di quanto previsto dal governo di turno (fatto normale negli ultimi 30 anni), aggiungeteci tranquillamente 10 mld € di aggiustamenti annuali periodici. I totali ve li riassumo nella seguente tabella:

Come vedete i numeri sono terrificanti (e non sono state analiticamente incluse – sono state raggruppate nell’aggiustamento annuale – le previsioni strampalate già vendute all’Europa dai vari Governi succedutisi negli ultimi due anni, ad esempio in termini di crescita attesa delle esportazioni italiane o di salita dell’inflazione, elementi che farebbero con buona probabilità salire il conto delle tasse là da venire). Notasi che non sono state nemmeno tenute in considerazione ulteriori tasse per aggiustamenti del sistema pensionistico, oggi in fortissimo deficit.

In ogni caso che a nessuno sfugga il concetto base: per i prossimi 20 anni le tasse italiane sono (i) destinate a salire rispetto al 2014 e (ii) a rimanere altissime rispetto agli altri paesi europei (che invece le abbasseranno per aumentare la propria competitività) (iii) l’emigrazione di persone che hanno qualcosa da offrire aumenterà.

Prevedo che nei prossimi anni le aziende italiane sane faranno razionalmente a gara per scappare dall’Italia. In generale, in assenza di un’uscita dall’euro, il destino per gli italiani sarà una nuova forma di dittatura: il fascismo fiscale finalizzato al pagamento del debito. In tale contesto SARÀ ESSENZIALE EVITARE che gli altri partners europei, invece di aiutare i paesi in crisi, approfittino della debolezza altrui per impossessarsi delle loro ricchezze come è stata la norma negli ultimi 500 anni in Europa (ma allora non c’era la UE…).

Mitt Dolcino

Elezioni in Danimarca: crollo dei Socialdemocratici e trionfo della destra PfE. Il “Modello Mette” al capolinea?

L’oro è nudo: il mito del bene rifugio è definitivamente crollato

Da “Capitale degli omicidi” a nuova frontiera per gli investimenti: il paradosso della sicurezza a Caracas

Meta e il conto salato della sicurezza: 375 milioni di multa in New Mexico e lo spettro di nuove cause

Pingback: Fiscal Compact e Eurobonds o meno, se i tassi di interesse mondiali dovessero iniziare a salire l’Italia farebbe crack. O Fascismo.