EconomiaUSA

Fallimento Tricolor: crisi consumatori USA o grande frode AI? Eccovi un’interpretazione, ma attenti al rating

Il crollo di un prestatore auto USA svela frodi e avidità, non il crac dei consumatori. Ecco la differenza tra mutui Prime (solidi) e la “fogna” Subprime (al collasso).

L’ultimo collasso in ordine di tempo, quello di Tricolor Holdings, ha fatto ritornare i timori di una debolezza dei consumatori USA e quindi di quella forza potente che, comunque, porta avanti l’economia d’altroceano. Eppure, grattando sotto la superficie di questi fallimenti periodici, la storia che emerge non è quella di un consumatore medio allo stremo, ma piuttosto un classico racconto di avidità finanziaria, frode sistemica e un pizzico di “innovazione” fintech usata nel peggiore dei modi.

Il caso Tricolor è emblematico. Stiamo parlando di una fintech “potenziata dall’Intelligenza Artificiale” con 60 punti vendita, ora ridotta a un cumulo di macerie esaminate in un tribunale fallimentare del Texas. Attorno a queste macerie, si è sollevata una nube tossica di accuse di frode da parte di tutti i finanziatori. Quegli stessi finanziatori che, per anni, hanno deliberatamente chiuso gli occhi per non vedere ciò che era ovvio, accecati com’erano dalla “bramosia” per gli alti tassi di interesse e le commissioni che Tricolor prometteva.

In realtà tutti sapevano benissimo che Tricolor prestava denaro in modo sconsiderato, spesso a immigrati privi di documenti, senza patente di guida e senza alcun credit rating (persone, quindi, persino più rischiose del subprime che un rating lo hanno). Il tutto, commercializzato con l’etichetta edulcorata di “prestito sociale” (social lending).

Questa pratica, per ironia della sorte, è stata promossa per decenni dal governo federale attraverso atti legislativi come il Community Reinvestment Act (CRA) e il Community Development Financial Institutions (CDFI) Act. Nel 2019, il Dipartimento del Tesoro ha persino certificato Tricolor come CDFI, concedendole un avallo federale come prestatore “socialmente responsabile”.

È difficile immaginare una fogna più maleodorante di Tricolor. Un curatore fallimentare ha dichiarato che i primi rapporti “indicavano livelli potenzialmente sistemici di frode”. Ed è altrettanto difficile immaginare banche e investitori più sconsiderati, disposti a ignorare la realtà per inseguire il rendimento. È un comportamento tipico del picco di una bolla del credito. Ma, ed è questo il punto cruciale, ha zero a che fare con il presunto “collasso” del consumatore americano.

La doppia faccia del credito: i dati Prime vs. Subprime

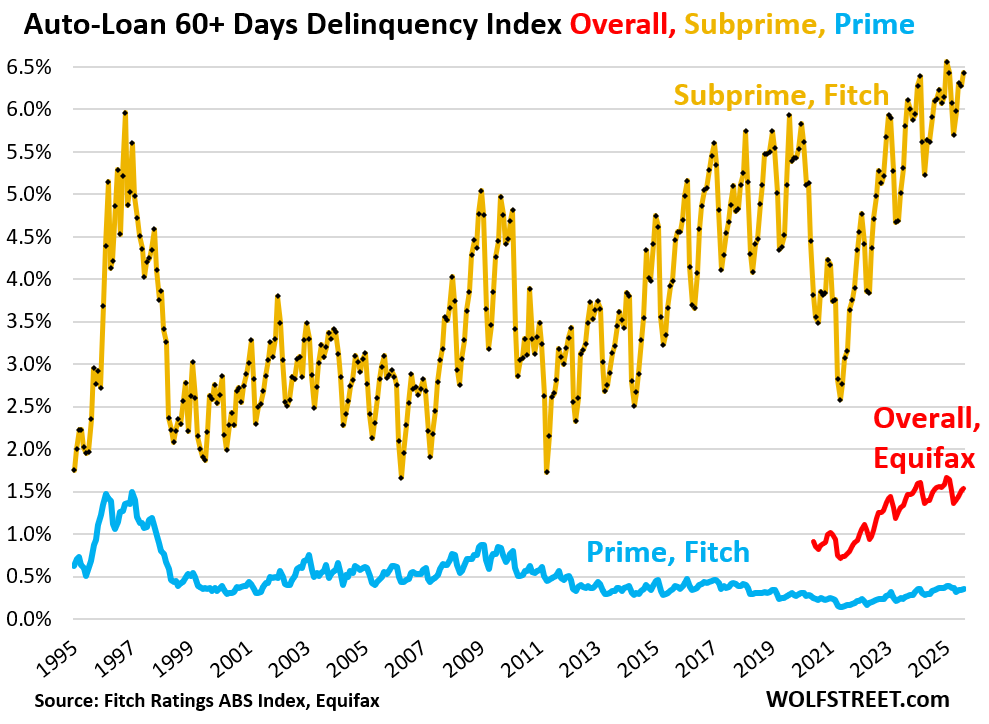

Se guardiamo ai numeri reali, e non ai titoli sensazionalistici, scopriamo che i consumatori e i loro prestiti auto se la cavano discretamente. Il grafico allegato, che combina dati di Fitch e Equifax ed è stato elaborato, con abilità, da Wlfstreet, è illuminante e mostra una netta spaccatura del mercato.

Il consumatore “Prime”: solido come una roccia

La linea blu del grafico rappresenta i prestiti auto Prime, ovvero quelli concessi a mutuatari con un’ottima storia creditizia. Come si può vedere, la situazione è di una stabilità quasi noiosa.

Secondo i dati di Fitch, il tasso di morosità grave (a 60 giorni e oltre) per i prestiti Prime era dello 0,35% ad agosto. Questo valore non solo è bassissimo, ma è inferiore ai livelli del 2017 e 2018, e a malapena superiore ai minimi dell’era dei “soldi gratis” post-pandemia. Per dare un contesto storico, durante la Grande Recessione del 2008-2009, questo indice raggiunse un picco dello 0,9%. Negli anni ’90, l’era “cowboy” delle prime cartolarizzazioni, arrivò all’1,5%. Oggi siamo allo 0,35%.

Il mercato Prime, la vera spina dorsale del credito al consumo, è sano.

Il “Far West” del Subprime: dove esplode il rischio

La linea gialla del grafico racconta tutta un’altra storia. Questa è la Subprime, la categoria dei mutuatari con cattivo credito. È importante capire cosa significa subprime: non si tratta necessariamente di “basso reddito”, ma di una “storia creditizia negativa” (pagamenti in ritardo, insolvenze). Il classico esempio è il giovane dentista oberato di debiti: alto reddito, ma cattivo pagatore (almeno temporaneamente).

Qui i numeri sono drammatici. Il tasso di morosità a 60 giorni nel subprime è salito al 6,43% ad agosto, molto vicino al picco storico assoluto di gennaio (6,56%).

Ma perché questo tasso è così alto? È perché la “povera gente” non ce la fa più? No. È perché questo segmento è dominato da operatori specializzati, proprio come Tricolor, che per statuto adottano pratiche di prestito sconsiderate. Sono questi prestiti, concessi senza garanzie reali, che esplodono e fanno impennare la linea gialla.

Il dato complessivo (Overall)

Infine, la linea rossa (dati Equifax) mostra l’andamento complessivo (Prime + Subprime + resto) dal 2020. Vediamo un lieve aumento (siamo all’1,54%), ma nulla che segnali un’apocalisse.

Il grafico, quindi, non mente: non c’è un problema di “credito” in generale. C’è un problema enorme in un segmento specifico e ad alto rischio (Subprime), gonfiato da operatori fraudolenti, e un mercato Prime che gode di ottima salute.

Concessionario Tricolor

L’anatomia di una “stella fintech” fraudolenta

Tricolor, in Texas, era considerata una “stella fintech”. Ancora nel 2023, i media locali incensavano il suo “innovativo strumento di IA” chiamato Automás. Questo strumento, protetto da brevetto, “sfruttava i dati” per consentire ai clienti (spesso “storicamente marginalizzati”) di auto-selezionarsi e personalizzare i termini di finanziamento.

Una bellissima favola high-tech. Ma come si finanziava questa “innovazione”? Il meccanismo, tipico di questi operatori, si basa su tre fasi:

- Linea di credito “Floorplan”: Un finanziamento concesso dalle banche per acquistare l’inventario di auto usate. Ogni veicolo (identificato dal suo VIN) fa da garanzia.

- Linea di credito “Warehouse”: Quando l’auto viene venduta, il prestito al cliente viene temporaneamente finanziato da un’altra linea di credito (la “warehouse”), che serve a ripagare il “floorplan”.

- Cartolarizzazione (ABS): I prestiti “warehouse” vengono impacchettati in titoli (Asset-Backed Securities – ABS) e venduti a investitori istituzionali in tutto il mondo. I proventi di questa vendita ripagano la linea “warehouse”.

Il sistema si regge sulla fiducia. E qui è cascato l’asino.

Secondo le accuse, Tricolor ha fatto saltare il banco: avrebbe usato gli stessi veicoli come garanzia per prestiti multipli da finanziatori diversi, avrebbe mentito sulla qualità creditizia dei mutuatari (che, ricordiamo, spesso non avevano nemmeno un rating) e avrebbe sottostimato i rischi. In breve, i soldi sono spariti.

E le agenzie di rating? Dormivano (come al solito)

La parte più sconcertante di questa storia, che puzza di 2008 lontano un miglio, è il ruolo dei cani da guardia. L’ultima cartolarizzazione di Tricolor (la “Tricolor Auto Securitization Trust 2025-2”) è avvenuta a giugno, per 217 milioni di dollari. Tre mesi prima del collasso.

S&P Global ha analizzato e valutato i sei “pacchetti” (tranche) di questi titoli. Ecco i rating:

- ‘AA’: 131 milioni $* ‘A’: 27 milioni$

- ‘A-‘: 14 milioni $* ‘BBB’: 17 milioni$

In totale, 189 milioni di dollari (l’87% dell’intera emissione) sono stati classificati come “Investment Grade” (grado d’investimento). Una società che a a settembre è fallita.

La teoria di S&P? Le tranche inferiori (solo il 13% del totale) avrebbero assorbito le “prime perdite”, proteggendo così i piani alti. Una teoria fantastica, se non fosse che il “collaterale” (la garanzia) era costituito da prestiti a persone senza documenti e senza storia creditizia. Come possa tutto ciò meritare una “AA” resta un mistero glorioso della finanza moderna. Se avete sentito qualcosa di simile ne “La grande scommessa” siete nel giusto.

Il 12 settembre, due giorni dopo che Tricolor aveva presentato istanza di liquidazione in tribunale, S&P Global ha finalmente messo quei bond in “CreditWatch con implicazioni negative”. Un tempismo perfetto.

Conclusione

Tricolor non è il sintomo del fallimento del consumatore americano. È una “creatura nata da una presunta frode”, che ha prosperato approfittando di investitori e banche “volontariamente ciechi”. È il prodotto di una bolla del credito dove l’avidità, ancora una volta, ha trasformato i cervelli degli operatori finanziari in poltiglia.

Il problema non è il credito in generale. Il problema è un segmento subprime tossico, gestito da operatori sconsiderati e avallato da agenzie di rating che, evidentemente, non hanno imparato nulla dalla crisi di 15 anni fa.

Punto vendita tricolor

Domande e Risposte per i lettori

1. Questo fallimento preannuncia una crisi come quella dei mutui subprime del 2008? No, è molto improbabile. Come mostra chiaramente il grafico (linea blu), il mercato “Prime”, che costituisce la stragrande maggioranza del credito, è estremamente solido e stabile (morosità allo 0,35%). Il caso Tricolor riguarda un segmento “subprime” molto specifico, piccolo e ad alto rischio, già noto per la sua volatilità. A differenza del 2008, dove il rischio tossico era nascosto ovunque, qui il problema sembra confinato e legato più a frodi specifiche che a un contagio sistemico.

2. Perché le banche e gli investitori hanno prestato soldi a Tricolor sapendo dei rischi? Per un motivo semplice: rendimento. In un’epoca di tassi d’interesse bassi (fino a poco tempo fa), gli investitori erano “a caccia di rendimento” (chasing yield). Tricolor offriva tassi molto alti sui suoi prestiti e sulle sue obbligazioni (ABS), proprio perché erano rischiosi. Gli investitori hanno scommesso, chiudendo gli occhi sui rischi evidenti (come prestare a persone senza documenti) pur di ottenere quel rendimento extra, finché il gioco non si è rotto.

3. Come è possibile che S&P Global abbia dato un rating “AA” (altissima affidabilità) a titoli così rischiosi? S&P Global si è basata su modelli di “strutturazione”. L’idea è che, impacchettando tanti prestiti, le perdite sarebbero state assorbite dalle tranche “junior” (quelle col rating più basso), lasciando sicure le tranche “senior” (AA, A). Questo modello, però, si è dimostrato fallace nel 2008 e si sta dimostrando fallace anche qui, specialmente quando la frode è sistemica e le garanzie sottostanti (le auto) spariscono o i dati sui mutuatari sono falsati.

Meloni rompe l’inerzia europea. Missione a sorpresa nel Golfo per la sicurezza energetica dell’Italia. Enrico Mattei sarebbe fiero di lei.

Nucleare in formato container: Ampera sfida la burocrazia con il micro-reattore a torio e particelle TRISO

Crisi energetica? Meno auto e più smart working: le nuove “brioche” della UE

Germania e la “leva ombra”: il nuovo vincolo burocratico sui giovani per i viaggi all’estero

You must be logged in to post a comment Login