Analisi e studiEconomia

L’Euro è un “Grosso Marco Tedesco”? Il Tesoro USA punta il dito sulla Germania

Il Tesoro USA mette la Germania sotto osservazione per il surplus commerciale e l’impatto dell’Euro. È davvero una moneta comune o un “grosso Marco” che favorisce Berlino? Quali sono gli squilibri economici causati da banche centrali e governi?

L’Euro è la vera moneta dell’Unine Europa o, anche per gli stranieri, non è altro che una specie di grosso e grasso Marco Tedesco?

Il recente rapporto del Dipartimento del Tesoro statunitense, datato giugno 2025, sulle politiche macroeconomiche e valutarie dei principali partner commerciali, ha nuovamente acceso i riflettori sulla posizione della Germania.

Inserita da tempo nella “Monitoring List”, ovvero la lista di economie da monitorare attentamente, la Germania si trova ora in compagnia di nuovi ingressi di peso come l’Irlanda e la Svizzera. Il controllo coinvolge i paesi che hanno surplus commerciali notevoli verso gli USA e considerati eccessivi, con la possibilità che siano generati dalla manipolazione dei tassi di cambio.

La sua presenza solleva un interrogativo fondamentale e complesso: perché un paese che utilizza una moneta comune come l’Euro viene sorvegliato per questioni che, almeno in parte, riguardano il tasso di cambio?

La risposta, come emerge dal documento, non risiede nell’accusa di una manipolazione attiva, ma nell’analisi dei profondi squilibri strutturali che la politica economica nazionale tedesca genera, amplificati dal contesto della moneta unica.

Le Ragioni Tecniche dell’Inclusione Tedesca

Per essere inserito nella “Monitoring List”, un paese deve soddisfare due dei tre criteri stabiliti dal Trade Facilitation and Trade Enforcement Act del 2015. La Germania, secondo il rapporto, soddisfa pienamente due di questi criteri:

- Un significativo surplus commerciale bilaterale con gli Stati Uniti: Nel 2024, questo surplus ha superato gli 89 miliardi di dollari , ben al di sopra della soglia di 15 miliardi.

- Un surplus materiale delle partite correnti: Nel 2024, il surplus tedesco è salito al 5,7% del PIL , superando ampiamente la soglia del 3% considerata “materiale” dal Tesoro.

Il criterio che la Germania non soddisfa è quello dell’ “intervento persistente e unilaterale sul mercato dei cambi”. O almento questo non viene dichiarato ufficialmente. nello stesso tempo il fatto che la Geramnia sia presente in questa lista , e con un surplus notevole, mostra come anche gli USA considerino l’Euro qualcosa di manovrabile da parte della Germania.

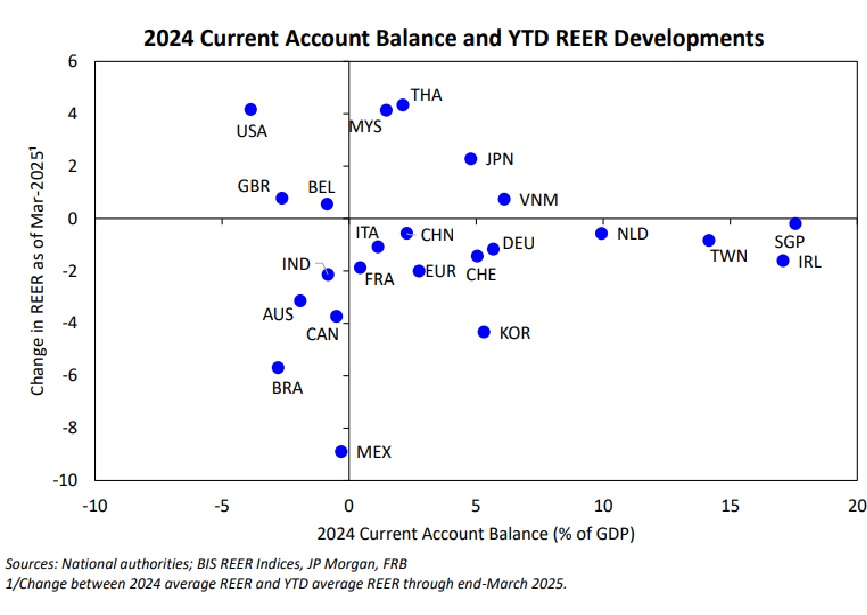

Variazione a un anno del Real Effective Exchange Rate, che in italiano si traduce come Tasso di Cambio Effettivo Reale (una media ponderata dei tassi di cambio bilaterali, espressa in termini corretti per i prezzi corretto per gli effetti dell’inflazione nei paesi interessati) nelle ordinate e il suplus-deficit di Bilancio delle Partite Correnti, alle ascisse. Quindi gli USA sono in deficit e si sono rivalutati. Germania e Irlando svalutati e in surplus.

L’Euro è un “Grosso Marco”? L’Analisi Implicita del Tesoro

Se l’Euro fosse una questione puramente tecnica e neutrale, non dovrebbe essere considerato un fattore di vantaggio specifico per la Germania, e altri grandi paesi dell’eurozona come Italia e Francia dovrebbero essere sulla lista. Bisogna dire che questi paesi non vi figurano per anche per una ragione tecnica: non soddisfano la soglia del surplus delle partite correnti (l’Italia si attesta all’1,2% e la Francia allo 0,4% ).

Qui emerge l’analisi implicita del Tesoro USA. Il problema non è l’Euro in sé, ma l’interazione tra un tasso di cambio “taglia unica” e un’economia, quella tedesca, con fondamentali radicalmente diversi dalla media dell’eurozona. Il rapporto identifica le cause degli squilibri tedeschi in una “domanda interna persistentemente debole e un eccesso di risparmio”. Per anni, la politica fiscale tedesca, ancorata al rigido “freno al debito” costituzionale, ha limitato la spesa e gli investimenti interni, favorendo un modello economico iper-esportatore.

In questo contesto, un Euro gestito dalla BCE per accomodare le esigenze dell’intera, eterogenea, eurozona risulta strutturalmente sottovalutato per la macchina produttiva tedesca. Se la Germania avesse ancora il Marco, questo si sarebbe apprezzato enormemente di fronte a tali surplus, agendo da freno naturale alle esportazioni e incentivando le importazioni e la domanda interna.

L’Euro, di fatto, priva il sistema di questo meccanismo di riequilibrio automatico. Sebbene il rapporto non usi l’espressione “grosso marco”, la sua analisi porta a una conclusione funzionalmente identica: la moneta unica fornisce alla Germania un vantaggio competitivo duraturo che non avrebbe con una propria valuta sovrana, e le sue politiche nazionali non fanno nulla per compensare questo squilibrio, anzi lo aggravano.

Considerazioni sul Giappone: Un Problema Diverso ma Simile

Il caso del Giappone, anch’esso saldamente nella Monitoring List, offre un utile paragone. A differenza della Germania, il Giappone ha la propria valuta e interviene sui mercati. Tuttavia, le preoccupazioni del Tesoro sono simili negli effetti. Il rapporto evidenzia come lo yen si sia deprezzato di circa il 10% contro il dollaro nel 2024 e, dato ancora più allarmante, come il suo tasso di cambio effettivo reale (REER) sia a un “minimo di 50 anni”.

Questo indica una valuta estremamente sottovalutata in termini di competitività reale. Nonostante il Giappone sia recentemente intervenuto per rafforzare lo yen , il Tesoro esprime preoccupazione per la debolezza strutturale della valuta, che alimenta un surplus delle partite correnti del 4,8% del PIL. Il Tesoro arriva persino a lanciare un avvertimento velato, sottolineando che i fondi di investimento governativi, come i grandi fondi pensione pubblici, non dovrebbero essere usati per “mirare al tasso di cambio per scopi competitivi”. Per il Giappone, come per la Germania, la richiesta di Washington è un riequilibrio strutturale che riduca la dipendenza dalle esportazioni e stimoli la domanda interna.

La caccia ai cattivi che manovrano il cambio per avere dei vantaggi competitivi con gli UA andrà avanti anche in futuro, e qualcuno dovrà stare molto attento a non stuzzicare le ire daziarie di Donald Trump.

Sospendere il Patto o tagliare sanità e investimenti: appello bipartisan per salvare famiglie e imprese

Due referendum, una verità scomoda: in Italia il giudizio democratico è diventato selettivo

Sigonella 1985: l’ultimo sussulto della sovranità italiana

Nuovo Patto di stabilità e crescita: la flessibilità apparente che rafforza invece i vincoli

You must be logged in to post a comment Login