Energia

Energia e Gas 2024: l’Italia umilia la Germania sui costi di rete (-47%), ma la “tassa occulta” del Green ci costa 8,7 miliardi. Analisi di un paradosso

Bollette 2024: Italia batte Germania sui costi di rete, ma la stangata arriva dagli oneri “green” (8,7 miliardi). Ecco i dati.

In un’Europa che si deindustrializza al ritmo dei capricci della Commissione, l’Italia offre nel 2024 uno spaccato quasi schizofrenico, perfettamente illustrato dalla recente Relazione sulla Struttura e i Costi di Sistema. Da un lato, abbiamo un sistema infrastrutturale (le reti) che è un gioiello di efficienza tecnica ed economica, capace di surclassare i competitor storici; dall’altro, subiamo una struttura di oneri e tasse che agisce come una palla al piede, trasformando un vantaggio competitivo in un costo sociale.

Analizziamo i dati “senza filtro”, andando a scavare nell’origine di questi costi per capire chi paga, quanto paga e, soprattutto, perché.

Il piccolo miracolo industriale: efficienza delle reti (e lo “schiaffo” a Berlino)

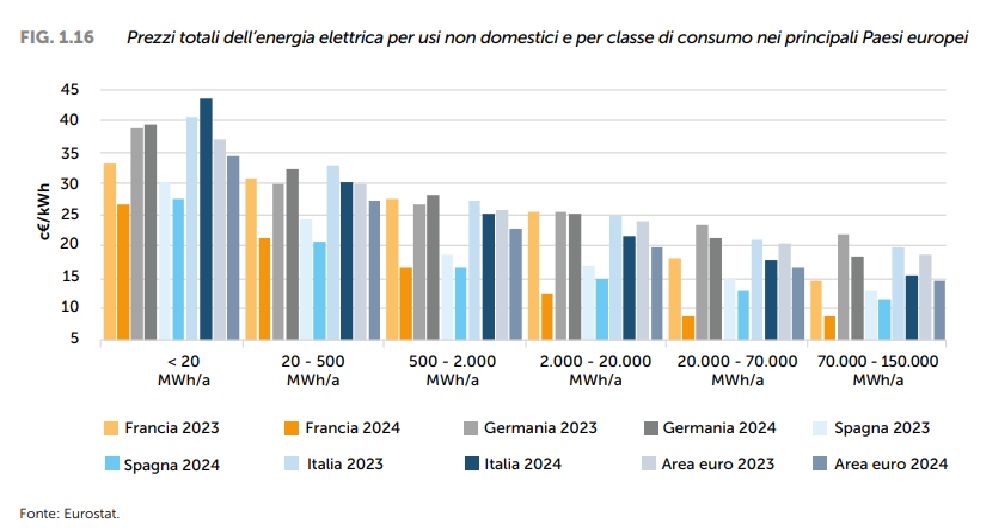

Partiamo dal dato che dovrebbe essere su tutte le prime pagine dei giornali economici, se non fossimo distratti da altro. Nel 2024, il costo per trasportare, distribuire e misurare l’energia elettrica in Italia per i clienti non domestici (le imprese in Bassa Tensione) è stato un esempio di competitività assoluta.

Mentre la Germania arranca con costi infrastrutturali pesanti, l’Italia segna un vantaggio competitivo clamoroso:

- -47% sui costi di rete rispetto alla Germania;

- -3% rispetto alla Francia (noto paese a basso costo energetico grazie al nucleare);

- -19% rispetto alla media dell’Area Euro.

Come è stato possibile? Non è magia, è economia di scala e gestione oculata degli investimenti. L’aumento dei costi di rete si è fermato al 2% su base annua, un valore inferiore all’inflazione. Il sistema ha distribuito 252,6 TWh (+1,1%) attraverso una rete gestita da 114 distributori, ma con una concentrazione efficiente: i “Big 4” (con oltre 500k punti di prelievo) gestiscono la quasi totalità del traffico. E-distribuzione da sola serve oltre 35 milioni di punti.

Non solo costa poco, ma è tecnologicamente avanzata. Al 31 dicembre 2023, avevamo già 32,6 milioni di Smart Meter 2G installati. Nel solo 2023 ne sono stati “accesi” 4,3 milioni. Significa che l’infrastruttura fisica c’è, funziona e costa il giusto. Se la bolletta è alta, il colpevole non è il “filo”, ma la generazione o l’acquisto.

Costi energetici comparati 2023/24 fra diversi paesi – fonte Eurostat

Il Cortocircuito degli Oneri di Sistema: 8,7 Miliardi di “Tassa Green”

Se le reti sono efficienti, perché le bollette bruciano ancora cassa a famiglie e imprese? Qui entriamo nel regno della politica energetica e della componente A3*SOS (Oneri Generali di Sistema).

Nel 2024 assistiamo a un fenomeno che potremmo definire il “Paradosso del PUN”. Il gettito necessario a coprire gli oneri è aumentato di ben 1,3 miliardi di euro rispetto al 2023, portando il totale del prelievo dalle nostre tasche alla cifra monstre di 8.710 milioni di euro.

Perché accade questo? È un meccanismo perverso legato agli incentivi alle rinnovabili e assimilate (biogas, biomasse, ecc.). Molti di questi incentivi sono calcolati come differenza rispetto al prezzo di mercato dell’energia.

Andamento prezzi in Italia

- Se il PUN (Prezzo Unico Nazionale) è alto, il produttore “green” guadagna dal mercato e lo Stato (noi) deve integrare poco.

- Se il PUN scende (come accaduto nel 2024), il mercato paga meno, e quindi lo Stato deve sborsare di più per garantire la remunerazione promessa.

Risultato? Più il prezzo dell’energia scende sul mercato all’ingrosso, più la componente parafiscale in bolletta aumenta. Una trappola contabile perfetta che sterilizza in parte i benefici dei ribassi di mercato. A pesare quest’anno sono stati in particolare gli oneri per biogas e biomasse solide, una voce che meriterebbe un’inchiesta a parte per il rapporto costi/benefici.

Il problema quindi non è l’efficienza del sistema, ma l’efficienza delle fonti rinnovabili, la cui transizione è obbligatoria per i trattati di Parigi ed europei. Ora vi spiegate perché Trump, in una delle sue prime mosse, sia uscito dal trattato climatico?

Gas: La Giungla delle Accise e la Geometria Variabile

Spostandoci sul gas, la situazione cambia forma ma non sostanza. Qui il costo non è drogato dagli incentivi green quanto dalla fiscalità e dalla complessità logistica. La rete gas italiana è immensa: 272.175 km (cresciuta di altri 1.000 km nel 2024), prevalentemente in bassa pressione. Mantenere questo mostro ha un costo, regolato dal WACC (il tasso di remunerazione del capitale investito), fissato al 5,9% per il 2025. Un tasso onesto, considerando i rendimenti dei BTP, in calo dello 0,6% rispetto all’anno precedente.

Ma è sulla tassazione che si gioca la partita della disuguaglianza territoriale. Le imposte sul gas seguono una logica bizantina:

- Differenziazione per uso: Civile vs Industriale.

- Differenziazione geografica: Zone climatiche.

- Il paradosso abruzzese: Per usi civili in zone climatiche E e F (es. Abruzzo), sotto i 120 m³, l’imposta è di 1,033 c€/m³. Altrove schizza a 1,900 c€/m³. Quasi il doppio di tasse per lo stesso metro cubo di metano, in base a dove risiedi. Un federalismo fiscale al contrario.

Inoltre, il sistema incorpora costi di sicurezza non banali. Nel 2024 sono state gestite oltre 221.000 chiamate di pronto intervento, di cui il 50% si sono rivelati falsi allarmi. Paghiamo, nei costi di distribuzione, anche l’uscita del tecnico per chi sente odore di gas quando sta solo cucinando cavolfiore. Tuttavia, la sicurezza è reale: 35.000 km di rete in acciaio hanno protezione catodica attiva e sono stati effettuati quasi 80.000 accertamenti su nuovi impianti con esito positivo.

Qualità del servizio: paghiamo per gli errori?

Un’ultima nota dolente riguarda la “Qualità Commerciale”. Nel gas, i reclami scritti sono esplosi: +19,5% in un anno, arrivando a oltre 202.000. Ma il dato che fa riflettere è quello sulle rettifiche di doppia fatturazione. L’Autorità impone di risolvere il problema in 20 giorni. Le aziende, mediamente, ci mettono 31,93 giorni. Nel settore elettrico, sono stati erogati 45 milioni di euro di indennizzi per interruzioni lunghe. Di questi, 27 milioni li paga il sistema (Fondo eventi eccezionali), ma 18 milioni sono a carico diretto delle imprese distributrici o Terna per inefficienze loro. Almeno qui, chi rompe (o non ripara), paga, ma forse dovrebbe pagare qualcosa di più, visto l’aumento dei reclami.

Rete elettrica

Sintesi: Un Sistema a due Velocità

I dati 2024 ci consegnano la fotografia di un Paese a due velocità. L’Italia “degli ingegneri” (Terna, distributori, tecnici) ha costruito un sistema elettrico che batte la Germania e la Francia sui costi puri di gestione. L’Italia “della politica” (legislatore, incentivi A3, fisco) carica su questo sistema efficiente una zavorra di quasi 9 miliardi di oneri e una struttura fiscale barocca, che annulla gran parte del vantaggio competitivo per le famiglie e riduce i margini per le imprese.

Se volessimo fare gli interessi del Paese, non quelli di Parigi o di Bruxelles, dovremmo ridurre il peso delle rinnovabili sul sistema e incentivare non con prezzi-contributi garantiti, ma con altri sistemi (defiscalizzazione, ad esempio) che incentivino quelle più efficienti e costanti. Dato che si è puntato al gas bisognerebbe ottimizzarne le forniture, cosa che sicuramente ENI potrebbe gestire, se liberata dalle questioni di politica internazionale.

Il resto sono spese obbligate che potrebbero essere cancellate cambiando la nostra postura internazionale, ma questo richiede un coraggio che, nell’Italia e nell’Europa attuali, è un po’ carente.

Domande e Risposte

Perché paghiamo di più gli oneri di sistema se il prezzo dell’energia scende? È colpa del meccanismo dei sussidi “a differenza”. Lo Stato garantisce ai produttori di energie rinnovabili (e assimilate come il biogas) un ricavo minimo fisso. Se il prezzo di mercato dell’energia (PUN) è alto, il produttore incassa dal mercato e lo Stato non deve aggiungere nulla. Se il PUN crolla (come nel 2024), il produttore incassa poco dal mercato e lo Stato deve intervenire con soldi pubblici per coprire la differenza e garantire il ricavo promesso. Quei soldi (1,3 miliardi in più quest’anno) finiscono direttamente nella voce A*SOS della nostra bolletta.

Conviene davvero avere i nuovi contatori 2G o è solo un costo? Sulla carta è una rivoluzione, nella pratica dipende dall’utente. I 32,6 milioni di contatori 2G installati permettono letture ogni 15 minuti. Questo elimina le bollette di conguaglio (basate su stime) e permette, in teoria, di accedere a tariffe dinamiche che costano pochissimo in certe ore della giornata. Tuttavia, se l’utente rimane con un contratto a prezzo fisso o non adatta i consumi, il contatore 2G resta solo un costo di investimento infrastrutturale spalmato sulle tariffe di rete, senza benefici tangibili immediati per il portafoglio.

Perché ci sono così tante differenze nelle tasse sul gas tra una regione e l’altra? Le accise sul gas in Italia sono strutturate su scaglioni di consumo e zone climatiche, retaggio di vecchie normative che miravano a sussidiare le zone più fredde o svantaggiate (come le zone ex Cassa del Mezzogiorno o montane). Questo crea distorsioni notevoli: un utente in una zona climatica “agevolata” paga circa 1 centesimo di tasse al metro cubo per i primi consumi, mentre un altro ne paga quasi 2. È un sistema stratificato negli anni che spesso non rispecchia più le reali esigenze economiche o climatiche attuali.

Infrastrutture e sicurezza: come un traliccio in Italia ha quasi fermato la Germania

La clausola di salvaguardia che non scatta: perché l’UE nega la flessibilità sull’energia prevista dall’articolo 26

Il paradosso di Hormuz: come l’Iran detta legge sul petrolio globale e sfida il petrodollaro

Geotermia di nuova generazione: Fervo Energy prenota 1,7 GW di turbine, ma l’Europa resta a guardare

You must be logged in to post a comment Login