Euro crisis

LE DUE FACCE DI DRAGHI A WASHINGTON D.C.: UNA VIA DI MEZZO TRA L’IMPERATORE AUGUSTO E CONAN IL DISTRUTTORE (DEL CREDITO BANCARIO)

Sullo sfondo di una ripresa globale irregolare, la BCE il suo mandato di mantenere la stabilità dei prezzi nel medio termine per l’area dell’euro.

Dopo quattro trimestri di moderata espansione dopo due periodi di recessione sulla scia della prima crisi finanziaria globale e, successivamente, di una crisi del debito sovrano nell’Eurozona, la crescita del PIL in termini reali dell’area dell’euro è rimasto invariato tra il primo e il secondo trimestre di quest’anno.

Dati delle indagini recenti, disponibili fino a settembre, confermano un indebolimento nella dinamica di crescita della zona euro.

Guardando al futuro, la ripresa dovrebbe riprendere, pur rimanendo modesta.

La domanda interna è proiettata ad essere sostenuta dalle nostre misure di politica monetaria…..

MA CHE FILM HA VISTO DRAGHI?

…..dai miglioramenti in corso in condizioni finanziarie, l’assenza di turbolenze fiscali per conto dei progressi compiuti in passato nel fiscale e un graduale payoff di riforme strutturali intraprese nei paesi dell’area dell’euro.

L’attività economica nell’area dell’euro dovrebbe inoltre beneficiare di un graduale rafforzamento della domanda per le sue esportazioni.

Tuttavia, la disoccupazione nell’area dell’euro rimane elevata e, nel complesso, la capacità inutilizzata è considerevole.

INFATTI L’OUTPUT GAP E’ ALTISSIMO E DA FOLLIA PURA

Inoltre, i necessari aggiustamenti di bilancio nei settori pubblico e privato sono suscettibili di continuare a pesare sul ritmo della ripresa economica per qualche tempo.

I rischi per queste prospettive economiche restano orientati verso il basso.

L’indebolimento attuale della dinamica economica può rinviare un pò più la ripresa degli investimenti privati, che sono anche negativamente influenzati dai rischi geopolitici intensificati.

La costante attuazione del consolidamento fiscale sarà favorevole alla crescita e la determinazione negli sforzi per le riforme strutturali dovrebbero contribuire a sostenere le imprese e la fiducia dei consumatori per il futuro.

Questa immagine reale dell’economia, insieme alle sommesse dinamiche monetarie e creditizie, corrobora la nostra aspettativa che l’inflazione rimarrà bassa nel corso dei prossimi mesi, per poi aumentare gradualmente durante il 2015 e il 2016.

SI COME NO! CREDICI!

I rischi per le prospettive di inflazione richiederanno un attento monitoraggio delle dinamiche della crescita, della geopolitica, degli sviluppi dei tassi di cambio e del pass-through delle nostre misure di politica monetaria.

Merita di essere sottolineato che la tendenza al ribasso dell’inflazione è in gran parte stata guidata da fattori globali, quali gli sviluppi delle materie prime e degli alimentari, aggravato dall’apprezzamento del tasso di cambio dell’euro. Più di recente, tuttavia, il livello di debolezza della domanda aggregata è diventata un fattore che contribuisce ad un risultato inferiore alle previsioni di inflazione.

OPS DRAGHI AMMETTE I PROBLEMI LEGATI ALL’EURO:

MONETA FORTE E CONSEGUENTE DOMANDA INTERNA DEBOLE SONO LE CAUSE DELLA DEFLAZIONE

La nostra politica monetaria continua a puntare fermamente ancorare le aspettative di inflazione a medio-lungo termine, in linea con il nostro obiettivo di mantenere i tassi di inflazione inferiori ma prossimi al 2% nel medio periodo. In questo contesto, abbiamo preso entrambe le misure convenzionali e non convenzionali che contribuiranno ad un ritorno dei tassi di inflazione su livelli più vicini al nostro obiettivo.

Le nostre misure non convenzionali, in particolare i nostri TLTROs (mirate operazioni di rifinanziamento a più lungo termine) e dei nostri nuovi programmi di acquisto di titoli ABS e obbligazioni garantite, rafforzeranno ulteriormente il funzionamento del nostro meccanismo di trasmissione della politica monetaria e faciliteranno la fornitura di credito all’economia reale.

Se fosse necessario, per un troppo prolungato periodo di bassa inflazione, il Consiglio direttivo della BCE è unanime nel suo impegno per l’utilizzo di strumenti non convenzionali addizionali nell’ambito del suo mandato.

Per quanto riguarda le politiche di bilancio, il risanamento di bilancio globale negli ultimi anni ha contribuito a ridurre gli squilibri di bilancio. I Paesi dell’area euro non dovrebbero svelare i progressi compiuti con il consolidamento fiscale e dovrebbero procedere in linea con il patto di stabilità e crescita.

C’è spazio per strategie fiscali che consentano di sfruttare meglio le chance per una crescita-amichevole nella composizione delle politiche di bilancio.

Concordiamo con l’FMI WEO che vi è la necessità di dare priorità efficiente miglioramento della produttività degli investimenti pubblici, tenendo debitamente conto dello spazio fiscale limitato generale nei paesi dell’area dell’euro.

CIOE’ DRAGHI CI DICE…..MA SI FACCIAMO COME AUGUSTO E I FLAVI, RIEMPIAMO ROMA DI INVESTIMENTI STRUTTURALI CHE CREINO RICAVI FUTURI….CON SOLDI PUBBLICI, PURCHE’ FATTI BENE

A questo proposito, accogliamo con favore anche il lavoro presentato in seno al FMI Fiscal Monitor su come strategie fiscali ben progettate possano sostenere la creazione di posti di lavoro.

Ridurre l’elevato carico fiscale sul lavoro è una delle priorità politiche correnti del dell’Eurogruppo.

Sono stati compiuti passi importanti in diversi Stati membri dell’area dell’euro, mentre in altri devono ancora essere legiferate e attuate tali misure. Ulteriori sforzi devono ora chiaramente a guadagnare slancio per raggiungere un tasso di crescita più elevato e più sostenibile nell’area dell’euro. Le riforme strutturali nei mercati dei prodotti e del lavoro, nonché misure per migliorare il contesto normativo per le imprese incoraggeranno l’attività di investimento e di creazione di occupazione. Più in particolare:

– i mercati del lavoro devono essere più inclusivo, flessibile e resistente,

– i mercati dei prodotti, compresi quelli per i servizi, dovrebbero essere resi più aperti alla concorrenza.

Inoltre, i paesi dovrebbero adottare ulteriori misure per migliorare il contesto imprenditoriale, riducendo l’onere normativo e perseguendo la tassazione più favorevole alla crescita.

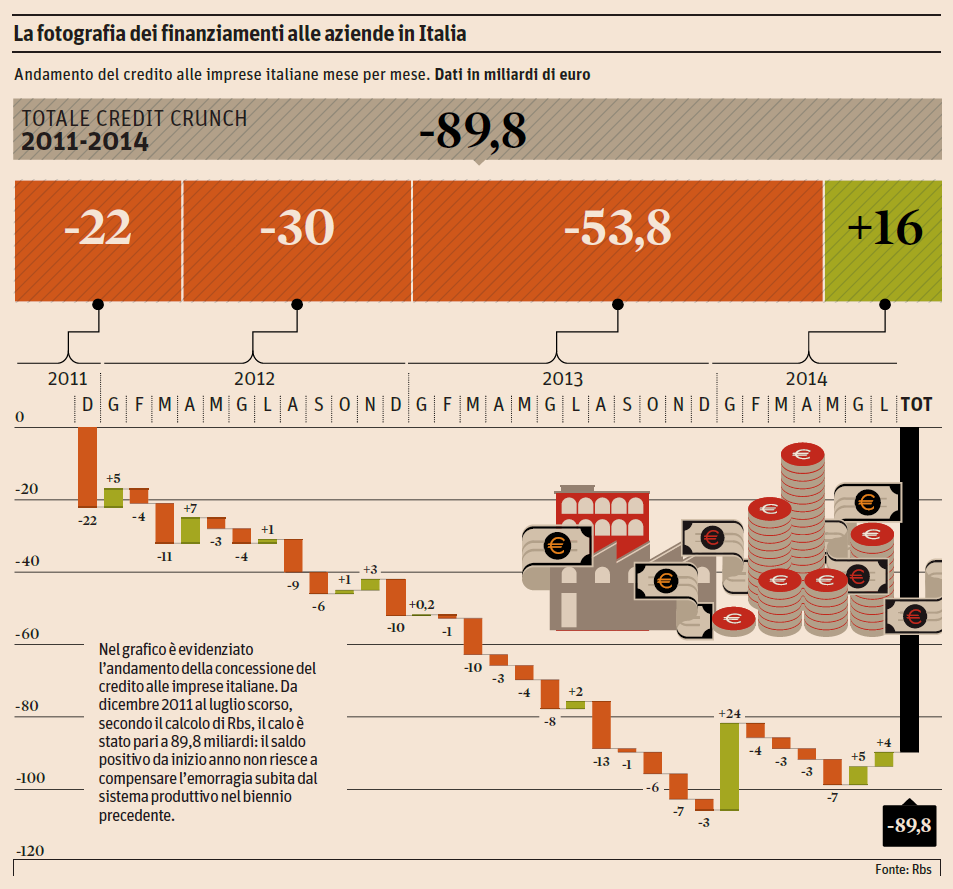

Sono poi stati compiuti importanti ulteriori progressi sulla strada verso un’unione bancaria dal nostro precedente incontro dell’IMFC. L’infrastruttura organizzativa e legale della BCE che, a partire dal 4 novembre sosterrà le operazioni del meccanismo unico di vigilanza (SSM), è vicina ad essere completata. Il Consiglio di Sorveglianza è pienamente operativo dall’inizio di questo anno, contribuendo a guidare questo processo. Entro un mese da ora, la BCE assumerà piena responsabilità per la vigilanza microprudenziale di tutte le banche nella zona euro e più direttamente, diventando l’unico supervisore di circa 120 banche significative. Insieme alle autorità di vigilanza nazionali. Come secondo pilastro per l’Unione bancaria, il meccanismo di risoluzione unico (SRM), inizierà ad operare nel nuovo anno, mentre ad esercitare tutte le sue responsabilità dal 1 ° gennaio 2016. Sulla base di un insieme più ampio delle disposizioni giuridiche pertinenti nel dominio di regolamentazione finanziaria, l’unione bancaria in Europa è in procinto di decollare, appena due anni dopo che questa importante decisione è stata presa dal Consiglio europeo. Uno degli elementi in preparazione della unione bancaria è stata la cosiddetta valutazione globale di tutte le banche importanti nella zona euro da parte della BCE. E ‘stata un’impresa impegnativa, che coinvolge quasi l’85% del totale di bilancio delle banche dell’area dell’euro, più di 6.000 le autorità di vigilanza e dei revisori sono stati coinvolti nella esecuzione della Qualità Review Asset. Un test di stress bancario a livello UE è stato aggiunto ad esso. Numerosi controlli di qualità a tutti i livelli sono stati intrapresi per sostenere la credibilità dell’esercizio e per garantire condizioni di parità di condizioni in tutti i paesi partecipanti e le banche. I risultati di questo esercizio di durata un anno, che sarà disponibile il 26 ottobre, aumenterà notevolmente la trasparenza dei bilanci delle banche europee.

L’esercizio ha già contribuito ad un ulteriore rafforzamento della base di capitale delle banche e per alcuni di loro sarà necessario un ulteriore impegno, una volta che i risultati della valutazione globale sono noti.

PECCATO CHE QUESTO SIA STATO IL MOTIVO SCATENANTE IL CREDIT CRUNCH PERCHE’ PONENDO UN OBIETTIVO DI RAFFORZAMENTO DEL CAPITALE DI GARANZIA, LE BANCHE ANZICHE’ AUMENTARE IL DENOMINATORE (IL CAPITALE) HANNO DIMINUITO IL NUMERATORE (GLI IMPIEGHI)

L’obiettivo finale dell’esercizio è quello di consentire alle banche dell’area dell’euro di rafforzare la loro base di capitale e aumentare così notevolmente la loro capacità di erogazione del credito.

ED INVECE, CARO IL NOSTRO INCOMPETENTE DRAGHI, QUESTO HA RIDOTTO LA POSSIBILITA’ DI EROGARE CREDITO E, TRA L’ALTRO, QUANDO LE BANCHE SARANNO A REGIME NEL RAPPORTO IMPIEGHI/CAPITALE NON AVRANNO MARGINE ALCUNO PER AGIRE QUALI PRESTATORI AD IMPRESE E FAMIGLIE

Insieme alle misure politiche adottate dalla BCE dal giugno 2014 per migliorare ulteriormente la trasmissione della nostra politica monetaria e sostenere l’offerta di credito all’economia reale, ciò dovrebbe portare ad una ripresa della domanda e la crescita degli investimenti.

E ANCHE QUESTO NON ACCADRA’ MAI POICHE’ NON EROGANDO AFFIDAMENTI, ANZI RIDUCENDOLI IN CONTINUAZIONE, LA DEFLAZIONE NON SI ARRESTA E CON ESSA LA POSSIBILITA’ DI FAR RIPARTIRE GLI INVESTIMENTI

Per renderlo sostenibile, i responsabili delle politiche economiche nell’area dell’euro dovranno fare la loro parte per creare un ambiente favorevole alla crescita sostenibile.

E’ IMPOSSIBILE CARO DRAGHI! MI PARE DI SENTIRE RENZI IL RE DEL NULLA !

Condivido pienamente l’invito dell’Amministratore Delegato nella sua agenda politica globale che affrontare le carenze strutturali sono una priorità per sbloccare la crescita, a livello mondiale e sicuramente anche nella zona euro.

E RIECCOLO IL DRAGHI FLAVIO E AUGUSTEO!

AH DRAGO….SCUSCI ER GRANO VA SINNO’ SE L’ACQUA SCARSEGGIA, LA PAPERA NON GALLEGGIA !

Maurizio Gustinicchi

Economia5Stelle

Il grande gelo ai due poli: l’Antartide tocca un record decennale e l’Artide resta al freddo

Svolta da 30 miliardi in Africa: nasce il maxi-gasdotto atlantico, ma non arriva in Europa

La tentazione atomica del Giappone fa tremare Pechino: Tokyo punta all’autonomia difensiva (e l’Italia dovrebbe prenderne nota)

Le “due piazze” di Lepore e il riflesso della sinistra: condannare i violenti, ma subito dopo ridimensionarli