Euro crisis

DOSSIER EXPORT ITALIA (parte terza): beni intermedi, beni d’investimento e costruzioni

Ed eccoci alla terza parte dello studio dedicato al nostro export che (pare) vola e che (pare) dovrebbe diventare l’unica vera variabile da cui fa dipendere la crescita del nostro PIL (come se passare da 400-500 miliardi di euro di PIL a 1000 miliardi sia possibile farlo SENZA RITROVARSI CON RISPOSTE DIFENSIVE DA PARTE DEL RESTO DEL MONDO).

Il nostro amatissimi (uah uah uah) e stimatissimo (hihihhihi) Premier ha detto che “IL MONDO VUOLE IL NOSTRO BELLO, IL NOSTRO LIFESTYLE”. Bene, oggi controlleremo i comparti dei Beni Intermedi e dei Beni d’Investimento. Faremo poi, al termine, un accenno all’EXPORT DELLE AZIENDE DI COSTRUZIONE che sono molto diffuse in Italia e che esprimono sicuramente il culto del bello di italica memoria (quando i Romani costruivano palazzi, strade e ponti in Pietra e calce, in Europa ancora alla base delle costruzioni vi era il legname).

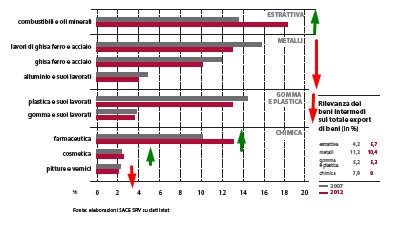

IL COMPARTO DEI BENI INTERMEDI

L’aumento di peso della chimica è stato trainato dagli investimenti in ricerca e sviluppo (il settore necessita continuamente di innovazioni per adeguarsi alle richieste del mercato). Le imprese innovatrici con almeno dieci addetti è pari al 72,3% del totale, contro il 43,9% del manifatturiero.

Importante è anche il comparto farmaceutico (13% dell’export di beni intermedi).

L’export di metalli ha risentito invece delle difficoltà della siderurgia dove, recessione, questioni ambientali e anni di moderati investimenti/produzioni a basso valore aggiunto hanno esposto le imprese italiane a forti pressioni competitive.

Le performance del fatturato estero di gomma e plastica sono state influenzate dalla crisi dei settori a valle, in particolare l’automotive. Industria estrattiva avvantaggiata dall’impennata nelle vendite di combustibili

e oli minerali, passate da 14 miliardi di euro nel 2007 a 21,8 nel 2012, grazie all’effetto prezzo per le quotazioni delle commodity.

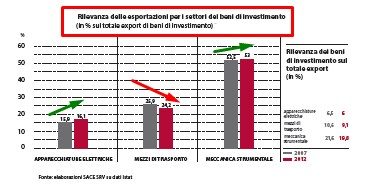

IL COMPARTO DEI BENI D’INVESTIMENTO

La recessione in Eurozona ha determinato una riduzione nella domanda di beni strumentali, compensata da un aumento dell’export verso le aree emergenti (soprattutto Asia e America Latina). Questo è particolarmente evidente nel settore della meccanica strumentale, calo di 1,8 punti percentuali tra il 2007 e il 2012, pur continuando a rappresentare il 20% circa dell’export complessivo. Le esportazioni di mezzi di trasporto hanno risentito della crisi del settore degli autoveicoli in Europa, dove nel 2012 le immatricolazioni sono scese a 12,5 milioni di unità, portandosi ai livelli del 1995. Le vendite di apparecchiature elettriche presentano invece una piccolissima ed impercettibile crescita nel periodo.

IL COMPARTO DELLE COSTRUZIONI

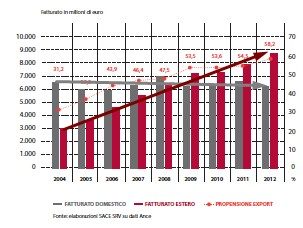

La propensione all’estero delle imprese di costruzioni italiane ha registrato una crescita continua dal 2004. Le attività oltre confine rappresentano più del 50% del fatturato complessivo del settore. Il fatturato estero è cresciuto di quasi il 200% nel periodo, passando da 2,9 a 8,7 miliardi di euro. Una spinta importante verso l’estero è provenuta dalla debolezza del mercato interno, dove si è assistito a una drastica caduta della domanda di infrastrutture. In base ai dati Istat, gli investimenti reali in costruzioni si sono ridotti in Italia di quasi un quarto negli ultimi sette anni, perdendo oltre due punti percentuali in rapporto al Pil. Le flessioni hanno interessato sia il segmento residenziale sia quello non residenziale, in particolare i comparti delle nuove abitazioni e dei lavori pubblici.

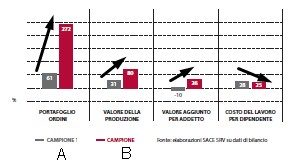

Le performance delle imprese di costruzioni più orientate all’export sono migliori, come emerge da un’analisi SACE sui bilanci delle principali quindici imprese del campione Ance.

La presenza all’estero ha consentito a queste aziende di aumentare la competitività nel tempo. Tra queste, le società (“Campione B”) che hanno registrato la maggiore crescita del portafoglio ordini all’estero tra il 2007 e il 2012 riportano anche un incremento più alto del valore della produzione. Esse mostrano inoltre un aumento del costo per lavoro dipendente inferiore all’incremento del valore aggiunto per addetto (produttività in senso FMI ed OCSE) nonostante la maggiore forza lavoro utilizzata (in alcuni casi addirittura raddoppiata).

Ecco, questo è davvero il settore che forse dovrebbe ragionare esclusivamente in termini di EXPORT perchè dalle attività estere acquisisce enormi vantaggi di redditività (che per l’OCSE viene chiamata produttività).

Maurizio Gustinicchi

Economia5Stelle

Il suicidio dell’auto europea: così VW e Stellantis aprono le porte all’invasione cinese per salvare i profitti di oggi

La batteria di Mission Impossible è realtà: si attiva con l’umidità, non inquina e si autodistrugge se manomessa

L’intelligenza artificiale rischia di spegnersi: la drammatica carenza di rame che spaventa i mercati globali

La Russia affoga nel suo greggio: raffinerie distrutte e fiumi di petrolio svenduto nei mari

You must be logged in to post a comment Login