CinaEconomia

Doccia gelata ad Oriente: i prestiti cinesi crollano a ottobre. La liquidità c’è, ma nessuno la vuole

Crollo a sorpresa dei prestiti in Cina a ottobre: solo 220 miliardi di yuan contro i 500 attesi. Famiglie e imprese smettono di indebitarsi nonostante gli stimoli della Banca Centrale, segnale di una crisi di fiducia profonda.

Se qualcuno a Pechino sperava che le misure di stimolo strombazzate nelle scorse settimane avessero innescato una ripresa a “V”, i dati rilasciati giovedì dalla Banca Popolare Cinese (PBOC) sono una secchiata d’acqua gelida. I nuovi prestiti bancari in Cina sono crollati drasticamente a ottobre, mancando le aspettative di mercato con un margine che definire “ampio” sarebbe un eufemismo diplomatico.

Siamo di fronte al classico scenario da manuale di trappola della liquidità: la banca centrale stampa, offre denaro, ma famiglie e imprese, terrorizzate dall’incertezza, si rifiutano di indebitarsi. Vediamo i numeri di questo disastro al rallentatore.

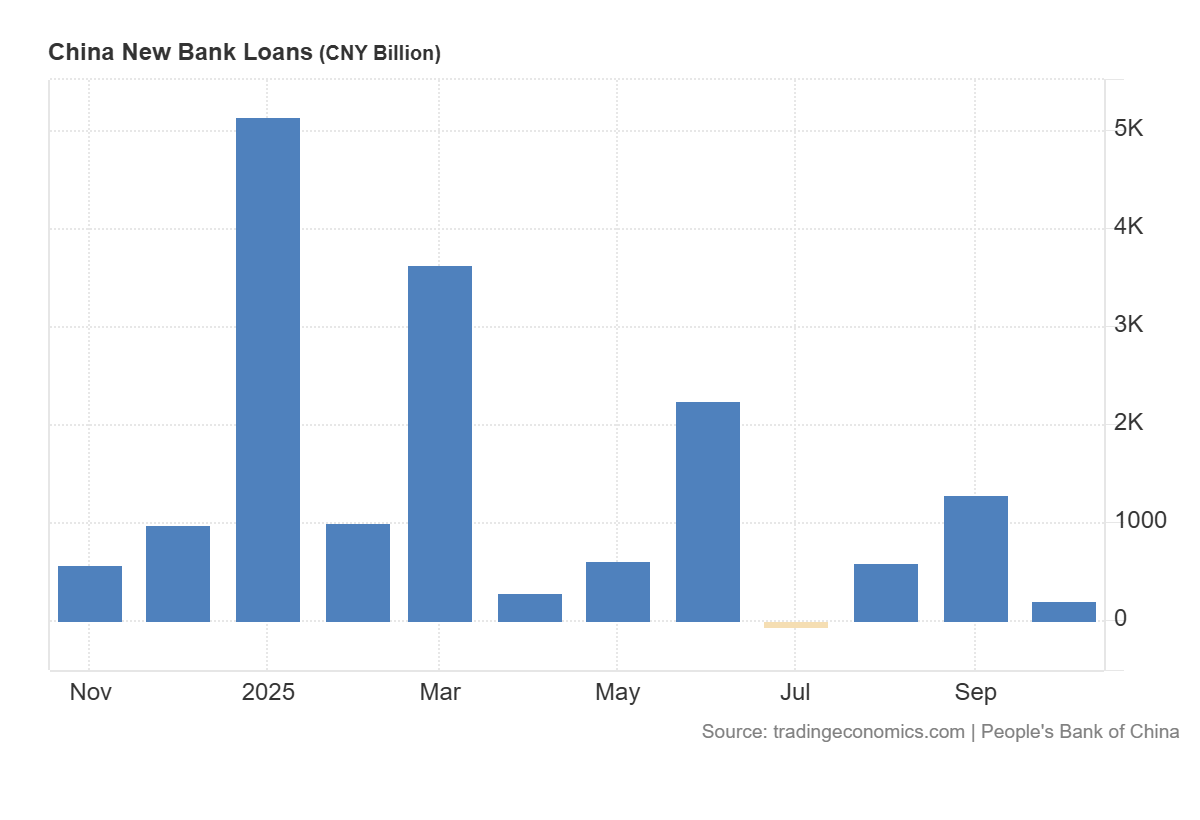

Ecco il grafico di Tradingeconomics:

Il crollo in cifre: quando la realtà batte le stime (al ribasso)

Le banche cinesi hanno erogato appena 220 miliardi di yuan (circa 30,89 miliardi di dollari) in nuovi prestiti il mese scorso.1 Per darvi un metro di paragone, a settembre il rubinetto del credito aveva erogato 1.290 miliardi di yuan. Certo, ottobre è un mese stagionalmente debole, ma gli analisti — che raramente peccano di pessimismo sulla Cina — si aspettavano almeno 500 miliardi. Il risultato è meno della metà delle previsioni.

Ecco una tabella riassuntiva per visualizzare la frenata:

| Dati Prestiti (Yuan) | Ottobre (Reale) | Previsione Analisti | Settembre (Precedente) |

| Nuovi Prestiti | 220 Miliardi | 500 Miliardi | 1.290 Miliardi |

| Prestiti alle Famiglie | -360,4 Miliardi | N/A | +389 Miliardi |

| Prestiti alle Imprese | 350 Miliardi | N/A | 1.220 Miliardi |

Famiglie e imprese in sciopero del credito

Il dato più allarmante, quello che dovrebbe far sudare freddo i funzionari del Partito, è la composizione di questi prestiti.

- Le famiglie stanno ripagando i debiti invece di farne di nuovi. I prestiti alle famiglie (inclusi i mutui) si sono contratti di 360,4 miliardi di yuan. Significa che la gente non compra case e non consuma a credito. La fiducia è ai minimi termini.

- Le imprese tirano i remi in barca. I prestiti aziendali sono crollati a 350 miliardi da oltre 1.200 del mese precedente.

Le cause

La causa? Un mix letale:

- Incertezza economica generale.

- Il crollo infinito del settore immobiliare.

- Le tensioni commerciali con Washington (la tregua sui dazi è vista come un palliativo temporaneo, e lo scontro tra superpotenze è ormai strutturale).

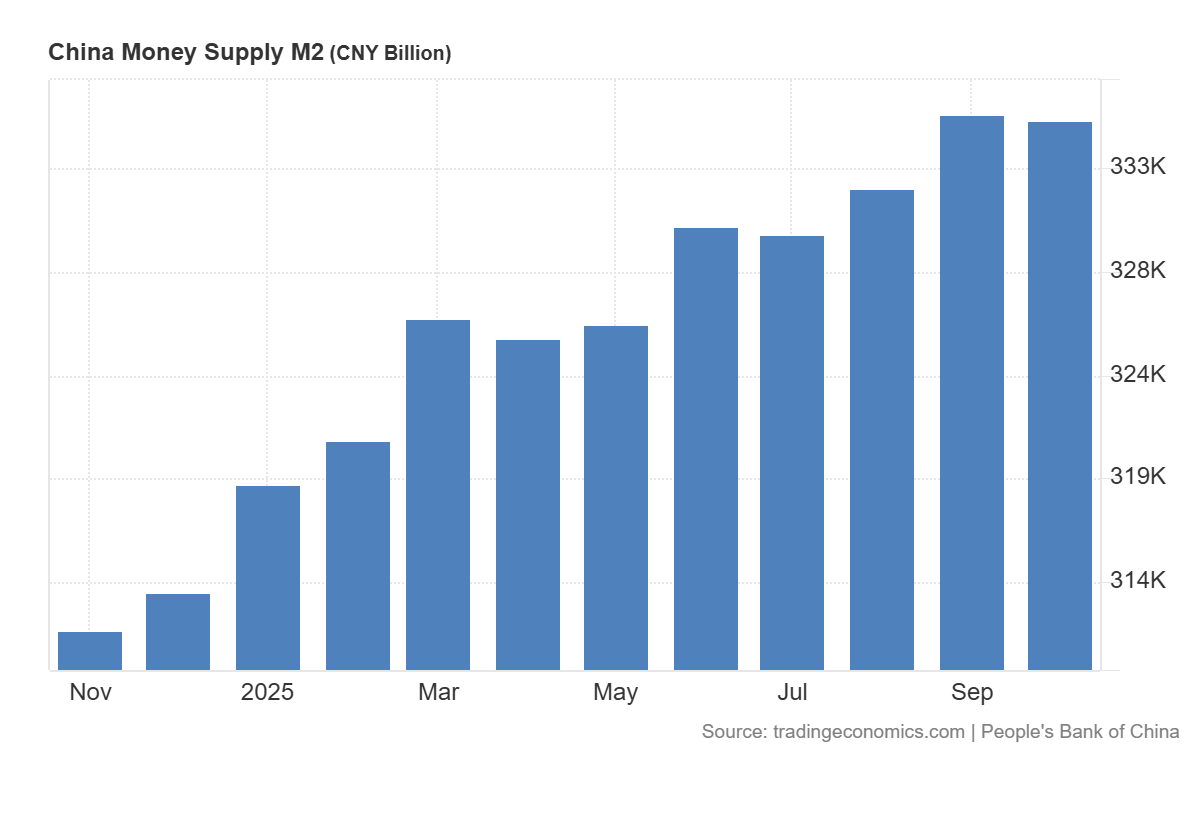

Il paradosso monetario: M2 cresce, l’economia reale no

Qui entra in gioco l’ironia della situazione. La massa monetaria M2 (il denaro in circolazione) è cresciuta dell’8,2% su base annua, persino sopra le attese (8,1%).6 Anche la massa M1 ha accelerato leggermente.

Ma se guardiamo al Total Social Financing (TSF), la misura più ampia del credito che include anche i canali “ombra” e le obbligazioni, la crescita è rallentata all’8,5%, un minimo da sette mesi.

Cosa significa in parole povere?

La Banca Centrale sta provando a spingere liquidità nel sistema (l’offerta di moneta sale), ma il meccanismo di trasmissione è rotto. I 500 miliardi di yuan di strumenti finanziari lanciati dal governo per stimolare gli investimenti “devono ancora materializzarsi” nei dati reali. L’attività di fabbrica si è contratta per il settimo mese consecutivo.

Siamo in una fase in cui la politica monetaria spinge

Il problema della svalutazione dello Yuan rispetto all’Euro

una corda: puoi abbassare i tassi quanto vuoi, ma se l’imprenditore non vede ordini (l’export cala) e la famiglia teme per il valore della propria casa, nessuno chiederà quei soldi.

Conclusioni

L’emissione di titoli di stato sta iniziando a diminuire dopo l’abbuffata di inizio anno, e il settore privato è in ritirata. Senza una ripresa vigorosa della domanda interna — quella vera, non quella drogata dai piani quinquennali — il Dragone rischia di avvitarsi in una stagnazione molto simile a quella giapponese degli anni ’90, ma con una popolazione molto più povera. Il governo dovrà intervenire, in qualche modo, per permettere la crescita dei valori immobiliari, se vuole veramente rilanciare i consumi interni.

Domande e risposte

Perché i prestiti sono crollati così tanto a ottobre? Il crollo è dovuto a una combinazione di fattori stagionali e strutturali. Sebbene ottobre sia solitamente un mese debole, il calo a 220 miliardi di yuan (contro i 500 attesi) riflette una grave mancanza di fiducia.9 Le famiglie stanno riducendo il debito (deleverage) a causa della crisi immobiliare e dell’incertezza sul reddito, mentre le imprese evitano nuovi investimenti vista la domanda interna debole e le tensioni commerciali con gli USA che colpiscono l’export.

Gli stimoli del governo non stanno funzionando? Al momento, l’impatto è molto limitato. Nonostante la Banca Popolare Cinese abbia aumentato l’offerta di moneta (M2 cresce dell’8,2%) e il governo abbia lanciato strumenti finanziari per 500 miliardi di yuan, questi soldi non stanno arrivando all’economia reale. È una classica “trappola della liquidità”: il denaro è disponibile a basso costo, ma manca la domanda di credito da parte di privati e aziende, rendendo la politica monetaria inefficace senza un supporto fiscale più diretto alla spesa.

Cosa indica il dato sui prestiti alle famiglie? La contrazione dei prestiti alle famiglie di 360,4 miliardi di yuan è il dato più preoccupante.10 Indica che i consumatori cinesi non solo non stanno accendendo nuovi mutui (segno che il mercato immobiliare è ancora congelato), ma stanno attivamente usando i loro risparmi per ripagare i debiti esistenti. Questo comportamento difensivo deprime i consumi interni, che sono essenziali per ribilanciare l’economia cinese e renderla meno dipendente dalle esportazioni, ora minacciate dai dazi.

Elezioni in Danimarca: crollo dei Socialdemocratici e trionfo della destra PfE. Il “Modello Mette” al capolinea?

L’oro è nudo: il mito del bene rifugio è definitivamente crollato

La Falla silenziosa nel codice: come il TeamPCP ha compromesso la supply chain del Software mondiale

Meta e il conto salato della sicurezza: 375 milioni di multa in New Mexico e lo spettro di nuove cause

You must be logged in to post a comment Login