EconomiaUSA

Debito USA: nuovo record a 18.590 Miliardi, ma la vera bomba è nascosta nei prestiti studenteschi

Il debito delle famiglie USA tocca i 18.590 miliardi, ma il vero allarme è sulle carte di credito: insolvenze ai massimi dal 2011. La “bomba” dei prestiti studenteschi è appena esplosa.

La Federal Reserve di New York ha pubblicato il suo Quarterly Report on Household Debt and Credit (Rapporto Trimestrale sul Debito e Credito delle Famiglie) e, senza sorprendere nessuno, i dati mostrano l’ennesimo record.

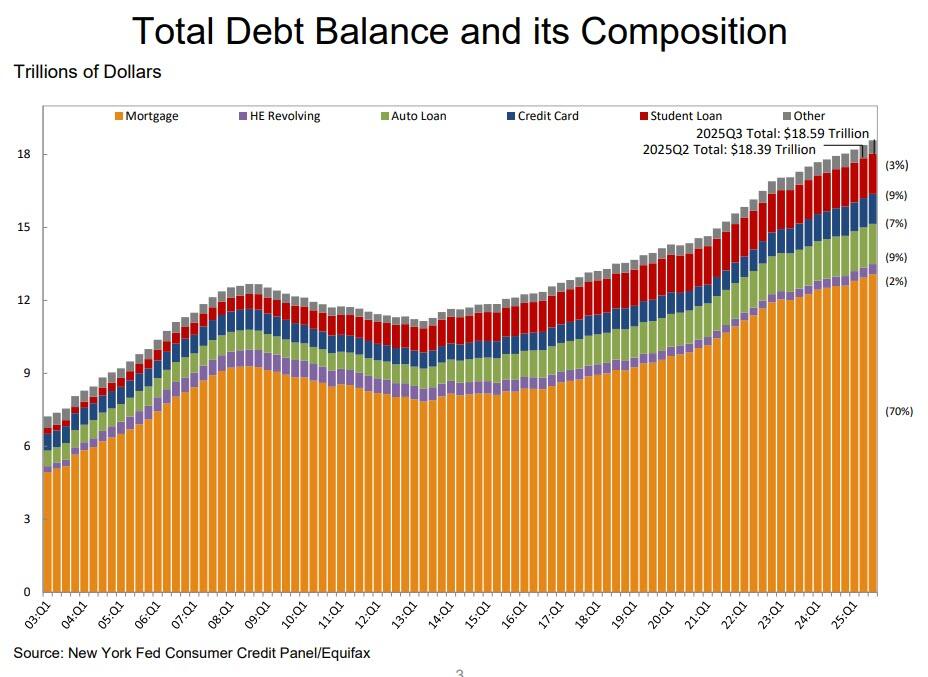

Il debito totale delle famiglie americane è aumentato di 197 miliardi di dollari (+1%) nel terzo trimestre del 2025, raggiungendo la nuova vetta stratosferica di 18.590 miliardi di dollari. Questo colossale importo è suddiviso tra 13.500 miliardi in debiti immobiliari (mutui) e 5.100 miliardi in debiti “non-housing” (tutto il resto).

Debito totale delle famiglie USA e sua composizione – Federal reserve

La Fed di New York, nel suo comunicato, cerca di gettare acqua sul fuoco. Donghoon Lee, consulente per la ricerca economica, ha dichiarato: “I saldi del debito delle famiglie stanno crescendo a un ritmo moderato, con tassi di delinquenza [mancato pagamento] che si stanno stabilizzando”. Secondo Lee, i tassi relativamente bassi di insolvenze sui mutui riflettono un mercato immobiliare resiliente.

Tutto tranquillo, quindi? Non proprio, perché non è così per tutti i debiti

La situazione reale: oltre le medie

Se andiamo ad analizzare i dettagli “non-housing”, la situazione è molto meno rosea di quanto la narrativa ufficiale voglia far credere. Sebbene il debito per i mutui sia cresciuto (137 miliardi in più, per un totale di 13.070 miliardi), è nel credito al consumo che si annidano i veri pericoli.

Ecco una scomposizione dei principali dati del Q3 2025:

- Mutui (Mortgage): Saldo totale di 13.070 miliardi di dollari. Il tasso di insolvenza (delinquency) è salito in modo quasi impercettibile allo 0,83% (dallo 0,82%).

- Carte di Credito (Credit Card): Saldo aumentato di 24 miliardi, raggiungendo 1.230 miliardi di dollari.

- Prestiti Auto (Auto Loan): Saldi stabili a 1.660 miliardi di dollari.

- Prestiti Studenteschi (Student Loan): Saldo aumentato di 15 miliardi, per un totale di 1.650 miliardi di dollari.

Ecco un grafico che mostra l’andamento delle insolvenze per categoria di debito:

Insolveza per oltre 30 giorni, divisa per tipo di debito – Federal Reserve

La Fed parla di “stabilizzazione”, ma i dati aggregati nascondono la realtà. Le insolvenze aggregate (debiti non pagati) sono al 4,5% del totale, ma è la transizione verso la “delinquenza grave” (oltre 90 giorni di ritardo) che sta esplodendo in settori specifici.

La bomba a orologeria delle insolvenze

Mentre i mutui restano (per ora) stabili, grazie a standard di sottoscrizione rigidi e all’aumento del valore degli immobili, il resto del sistema scricchiola:

- Carte di Credito: Il tasso di insolvenza grave è schizzato al 12,41%, il livello più alto dal 2011. Questo indica che il consumatore medio sta usando la carta per sopravvivere e non riesce più a ripagare il debito.

- Prestiti Studenteschi: Qui la situazione è disastrosa. I mancati pagamenti dei prestiti studenteschi federali, che non erano stati segnalati ai circuiti di credito tra il 2020 e il 2024 (a causa delle moratorie), stanno ora comparendo nei rapporti. Il risultato? Il tasso di insolvenza grave (90+ giorni) è al 9,4%. Tra l’altro, come mostra il grafico seguente, a diventare insolventi sono i cinquantenni, quelli in piena carriera che dovrebbero ripagare meglio i debiti:

Insolvenza dei debiti studenteschi per classe d’età dopo 90 gionri. Federal Reserve

La cosa più notevole è che oltre il 20% di tutto il debito studentesco detenuto da persone con più di 50 anni è di fatto in default. Una vota questa classe d’età era la più sicura, oggi tutto questo è finito, negli USA.

Questi non sono solo numeri. Si tratta di milioni di consumatori la cui affidabilità creditizia (credit rating) sta per essere polverizzata. Questo significa non avere più accesso a nuove carte di credito o ad altre forme di debito per molto tempo, con un conseguente, inevitabile, impatto sui consumi futuri.

Mentre la Fed si culla sulla stabilità dei mutui, due motori fondamentali del consumo USA (carte di credito e prestiti studenteschi) stanno fondendo. Succederà qualcosa?

Domande e risposte

Perché i tassi di insolvenza dei mutui sono bassi se gli altri debiti sono in crisi?

I mutui negli Stati Uniti, dopo la crisi del 2008, vengono concessi con criteri molto più stringenti (il cosiddetto “tight underwriting”). Inoltre, la maggior parte dei proprietari di casa ha accumulato una notevole “equity” (la differenza tra il valore di mercato della casa e il debito residuo) grazie all’aumento dei prezzi immobiliari. Questo crea un cuscinetto che rende il mancato pagamento del mutuo l’ultima spiaggia per le famiglie, che preferiscono andare in default prima sulle carte di credito o sui prestiti auto.

Cosa significa il 12,41% di insolvenza sulle carte di credito?

Significa che oltre 12 dollari ogni 100 prestati tramite carta di credito non vengono rimborsati da oltre 90 giorni. È il segnale più chiaro di stress finanziario per le famiglie a basso e medio reddito, che usano la carta di credito per le spese quotidiane (cibo, benzina) quando lo stipendio non basta. È un livello molto alto, che non si vedeva da dopo la crisi finanziaria del 2011, e indica che i risparmi accumulati durante la pandemia sono ormai esauriti per molti.

Perché le insolvenze dei prestiti studenteschi stanno esplodendo proprio ora?

Durante la pandemia (dal 2020) e fino alla fine del 2024, il governo federale aveva sospeso i pagamenti obbligatori sui prestiti studenteschi. I mancati pagamenti non venivano segnalati alle agenzie di rating. Ora queste moratorie sono terminate. I pagamenti sono ripresi e, come previsto, milioni di persone non sono in grado di sostenerli. I dati che vediamo ora sono semplicemente la realtà che emerge dopo la fine della “pausa” artificiale, e stanno colpendo duramente anche persone mature (over 50) ancora indebitate per studi fatti decenni fa.

Quello che ancora contiene i prezzi: c’era un massa record di 1,24 miliardi di barili che invadeva gli oceani, con le petroliere usate come depositi galleggianti

La morsa sui carburanti: perché all’Europa non manca la benzina, ma rischia di restare senza voli e camion

La Cina vara l’”Isola Galleggiante”: la nuova piattaforma per dominare le risorse e la ricerca sottomarina

Spagna, il paradosso della bolla immobiliare silenziosa: i prezzi volano a +16%, ma le vendite crollano

You must be logged in to post a comment Login