Attualità

CRISI DEL SISTEMA BANCARIO , DATI E NUMERI

La crisi del sistema bancario italiano ha tre cause le principali:

- la riduzione dei tassi di interesse a livello mondiale ed europeo, anche a causa del QE;

- l’evoluzione tecnologica ed il fintech;

- il rallentamento economico interno

Se le prime due cause sono condivise con tutto il sistema europeo, la terza è specifica per il nostro sistema nazionale

Per quanto riguarda il primo punto appare chiaro che, se i tassi sono vicini allo zero o negativi si cancellano i margini per le banche. Risulta difficile per gli istituti ottenere margini economicamente rilevanti, mentre , nello stesso tempo i tassi negativi impediscono una remunerazione del risparmio raccolto, disincentivandolo. Anzi nelle situazioni più estreme, vista la grande difficoltà per gli istituti di credito nel trasmettere ai correntisti i tassi negativi, la politica economica espansiva della BCE si è tradotta in un costo economico rilevante per gli istituti di credito. Tanto più che il fenomeno dei tassi ridotti non ha colpito solo l’area euro, ma anche il dollaro , la sterlina inglese e lo yen giapponese, rendendo estremamente complesso il raggiungimento di un buona remunerazione perfino con investimenti esteri.

Se passiamo a considerare il secondo punto, consideriamo che negli ultimi 15 anni vi è stata una vera e propria rivoluzione nel settore dei servizi bancari, con investimenti estremamente consistenti che sono passati dal settore delle banche tradizionali verso i nuovi sistemi di pagamento, partendo da Paypal, ai nuovi sistemi di trading automatico, al peer to peer nel settore del credito alle banche puramente online. Si tratta di innovazione sempre in moto, su cui poi si è inserito il segmento dell criptovalute, che ascendono già ad un livello diverso.

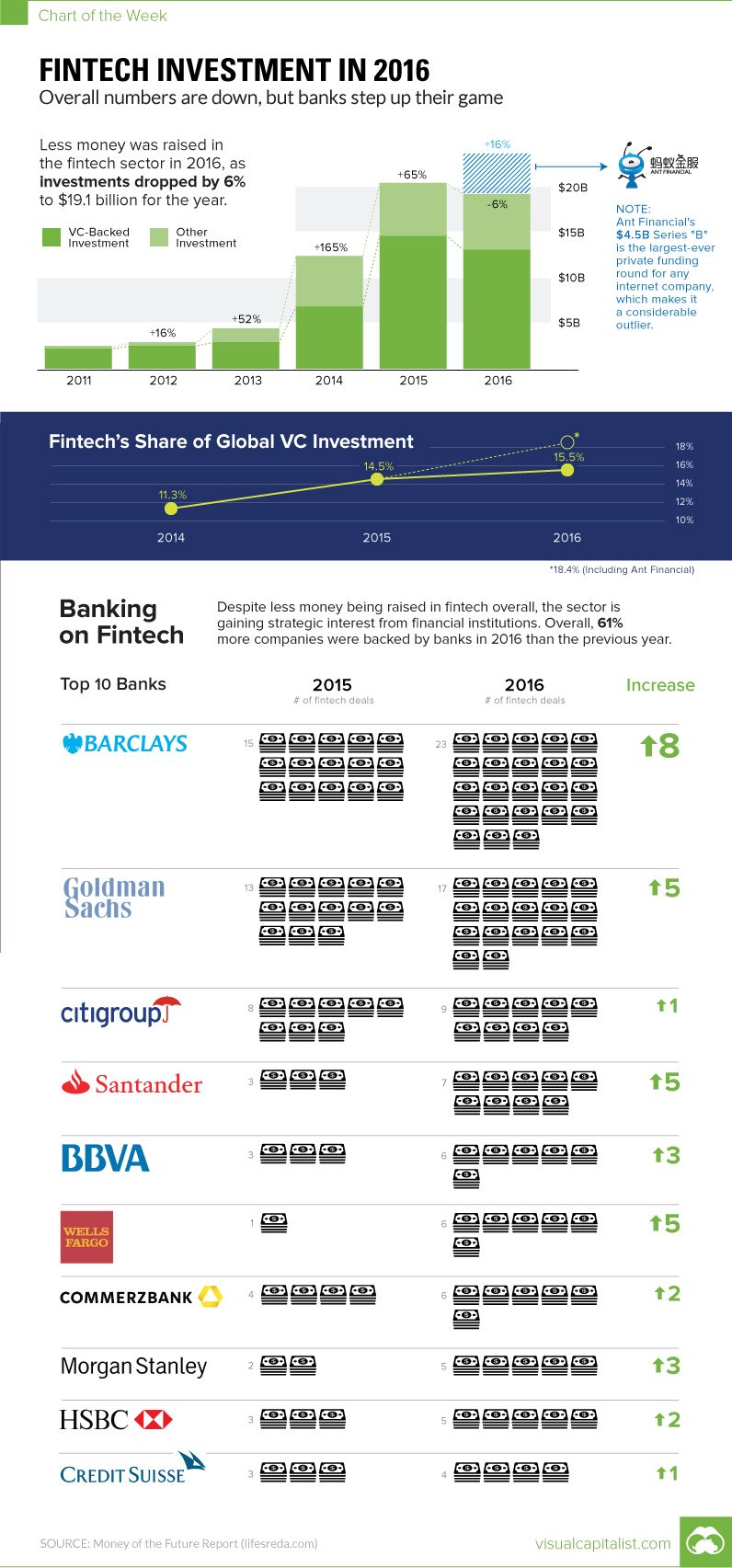

Questa immagine è interessante per tre motivi:

- prima di tutto nel primo grafico vediamo la crescita degli investimenti nel fintech. Se vedete un calo nel 2016 questo è dovuto che perfino il fintech sta giungendo alla maturità, lasciando spazio ad un settore ancora più avanzato, le criptovalute: quello antshares che vedete sopra è una criptovaluta collegata ad un modello di gestione di smart contract, cinese, simile a Ethereum.

- Il fintech è stato una stella dei venture capitalist fino al 2015, , ora è in calo, ma solo per essere superato, come abbiamo visto prima, da forme ancora più complesse ed estreme

- comunque perfino negli investimenti relativi al fintech le banche italiane sono incredibilmente arretrate: nessuna banca italiana, neanche le più grandi, è fra le prime 10 banche impegnate nel fintech, anzi i nostri istituti sono incredibilmente indietro Il collegamento con apple pay o paypal, strumenti che esistono da dieci anni, vengono fatti passare come innovazioni fintech.

La Banca d’Italia ha condotto una guerra spietata alle forme di finanziamento peer to peer, ma il futuro nn si può fermare, se non a grave costo. Ora abbiamo perfino la prima piattaforma di sconto fatture, ma siamo proprio agli inizi. La guerra al fintech manterrà il nostro sistema in uno stato di arretratezza.

Quindi la crescita economica stantia viene a colpire il sistema creditizio in due modi: da un lato rende più numerosi i casi di insolvenza, dall’altro non diluisce le insolvenze con nuovi crediti Nonostante la crisi l’Italia è stato uno dei paesi che meno sono intervenuti nei salvataggi bancari

Perfino considerando i 20 miliardi del fondo salvarisparmio la percentuale di intervento italiana sul settore sarebbe dello 0,2 % del PIL.

Ora si parla di “Bail In ” per le venete, ma siamo sicuri che questa sia la soluzione ??

![]()

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.

La cinese Weichai rivela un motore diesel con un’efficienza del 53,09% da record

La Cina vicina al lancio del proprio bombardiere H-20, ma gli USA non sono impressionati

Namibia: grande scoperta petrolifera di GALP, mentre si ferma la crescita dei prezzi

L’India sta per superare il Giappone per Prodotti Interno Lordo. Si apre una nuova epoca in Asia