Attualità

Cos’è il punteggio FICO che terrorizza gli americani?

Il punteggio FICO può decidere del benessere delle famiglie americane. Spesso ne avrete sentito parlare anche nei film: ad esempio ne “La grande scommessa” Ryan Gosling afferma che i mutui concessi “Al più infimo dei punteggi FICO” sono equivalenti a “merda di cane”

Effettivamente un punteggio FICO, soprattutto nei momenti di crisi, può decidere se voi potet avere una casa o meno, se potete avere una carta di credito, e quale sia il suo limite. Però cos’è il punteggio FCO ?

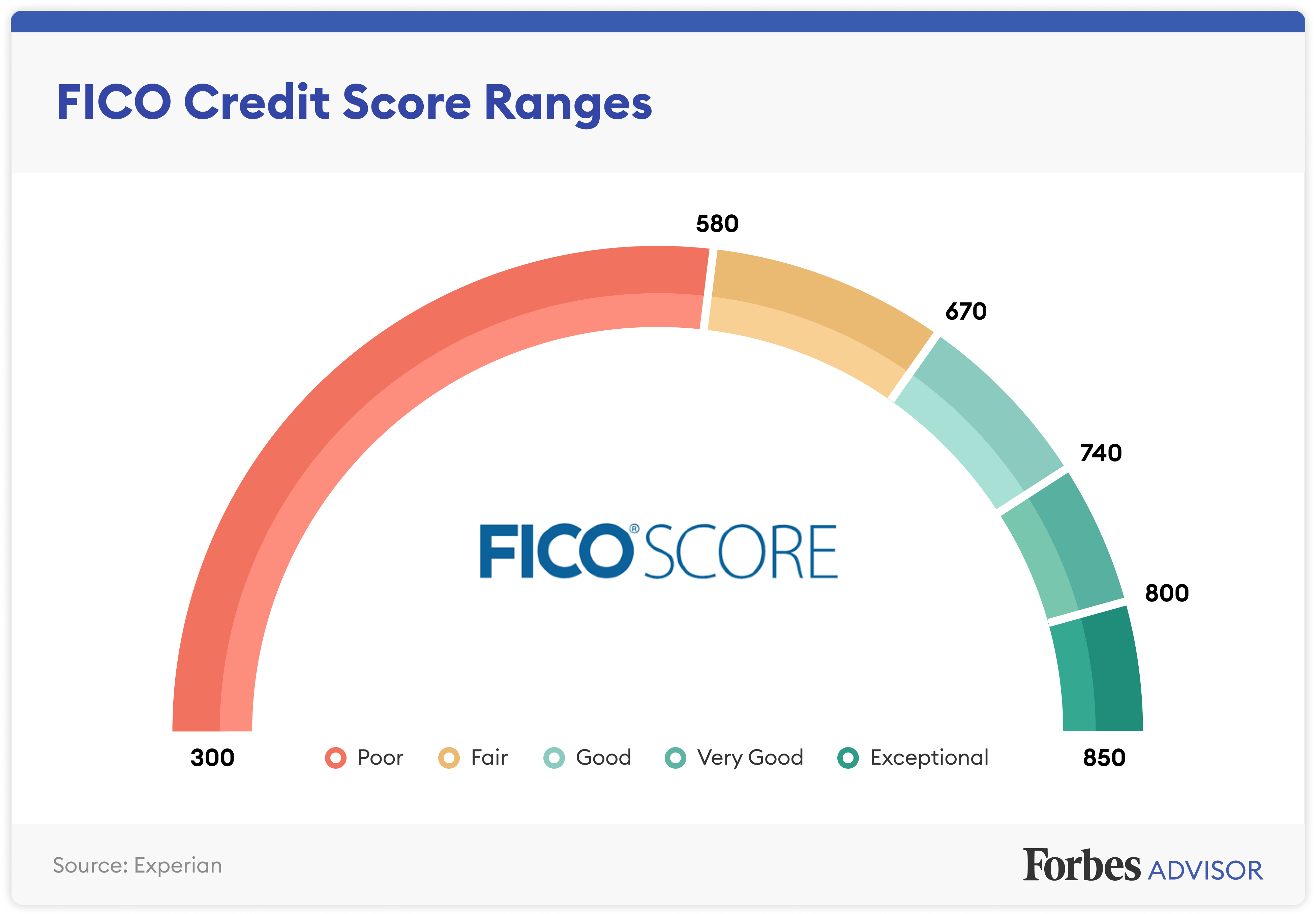

I punteggi FICO sono un sistema a punti utilizzato dagli istituti di credito per valutare l’affidabilità creditizia dei mutuatari. Il punteggio FICO è un valore numerico compreso tra 300 e 850 che viene calcolato in base alla storia creditizia del mutuatario e ad altre informazioni finanziarie.

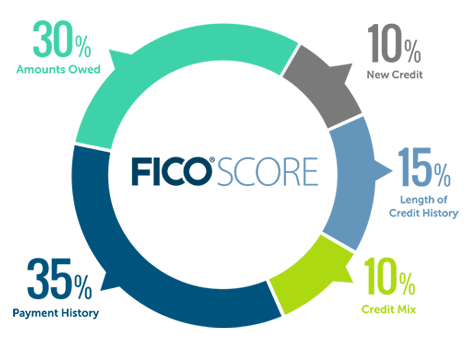

Il punteggio FICO viene calcolato analizzando vari fattori come la storia dei pagamenti, l’utilizzo del credito, la durata della storia creditizia, i tipi di credito e le richieste di credito recenti. Il punteggio viene poi utilizzato dagli istituti di credito per determinare il rischio di prestare denaro al mutuatario.

Un punteggio FICO più alto indica un minor rischio di insolvenza, il che significa che il mutuatario ha maggiori probabilità di rimborsare i prestiti in tempo. Questo può portare a condizioni di prestito migliori, tassi di interesse più bassi e limiti di credito più elevati. Al contrario, un punteggio FICO più basso indica un rischio di insolvenza più elevato, che può tradursi in tassi di interesse più alti, condizioni di prestito più rigide e limiti di credito più bassi. I punteggi FICO furono creati da Fair Isaac Corporation, una società di analisi dei dati specializzata in analisi predittiva e credit scoring. Il processo di creazione di un punteggio FICO prevede l’analisi del rapporto di credito del mutuatario, che è una registrazione della sua storia creditizia.

Il punteggio FICO viene calcolato con un complesso algoritmo che tiene conto di vari fattori e assegna una ponderazione a ciascuno di essi in base alla sua importanza nella previsione del rischio di credito. Ad esempio, la cronologia dei pagamenti è in genere il fattore più importante, in quanto è un forte indicatore della probabilità del mutuatario di rimborsare i propri debiti in tempo.

È importante notare che, sebbene i punteggi FICO siano ampiamente utilizzati dagli istituti di credito, non sono l’unico fattore considerato quando si valuta l’affidabilità creditizia di un mutuatario. Gli istituti di credito possono prendere in considerazione anche altri fattori, come il reddito, la storia lavorativa e il rapporto debito/reddito, quando prendono decisioni di prestito.

Quindi, quando ora sentirete parlare di “Punteggio FICO Alto” saprete che avrete di fronte una controparte finanziariamente affidabile, almeno secondo i criteri americani.

Nel lungo periodo saremo tutti morti. E l’Europa non l’ha mai capito

Quando a Maastricht a Carli tremò la mano

Caro Trump, sulla benzina sei inciampato

L’Intelligenza Artificiale ha un problema di Energia. Dall’UK Arriva il Chip “Neuromorfico” che Taglia i Consumi di 2.000 Volte

You must be logged in to post a comment Login