Analisi e studi

Consumi USA e carte di credito: l’economia era più solida del previsto (almeno fino all’Iran)

Le insolvenze sulle carte di credito crollano ai minimi. I veri numeri della Fed mostrano un’economia americana molto più solida del previsto prima dello shock geopolitico.

Nonostante i continui lamenti su un consumatore americano ormai esausto e con l’acqua alla gola, i dati nudi e crudi ci raccontano una storia decisamente diversa. Le statistiche della Federal Reserve relative al quarto trimestre 2025 indicano che, almeno fino al momento della crisi innescata dall’attacco all’Iran, l’economia reale statunitense godeva di una salute migliore rispetto a quanto si volesse far credere. I dati analizzati da Wolfstreet sembrano confermare questa tendenza.

Il tasso di insolvenza sulle carte di credito è sceso ai minimi pluriennali. Questo dato smentisce la narrativa del collasso imminente, , ma ci costringe a guardare le metriche con l’occhio di chi analizza la reale propensione al consumo.

Insolvenze in calo: i dati della Fed

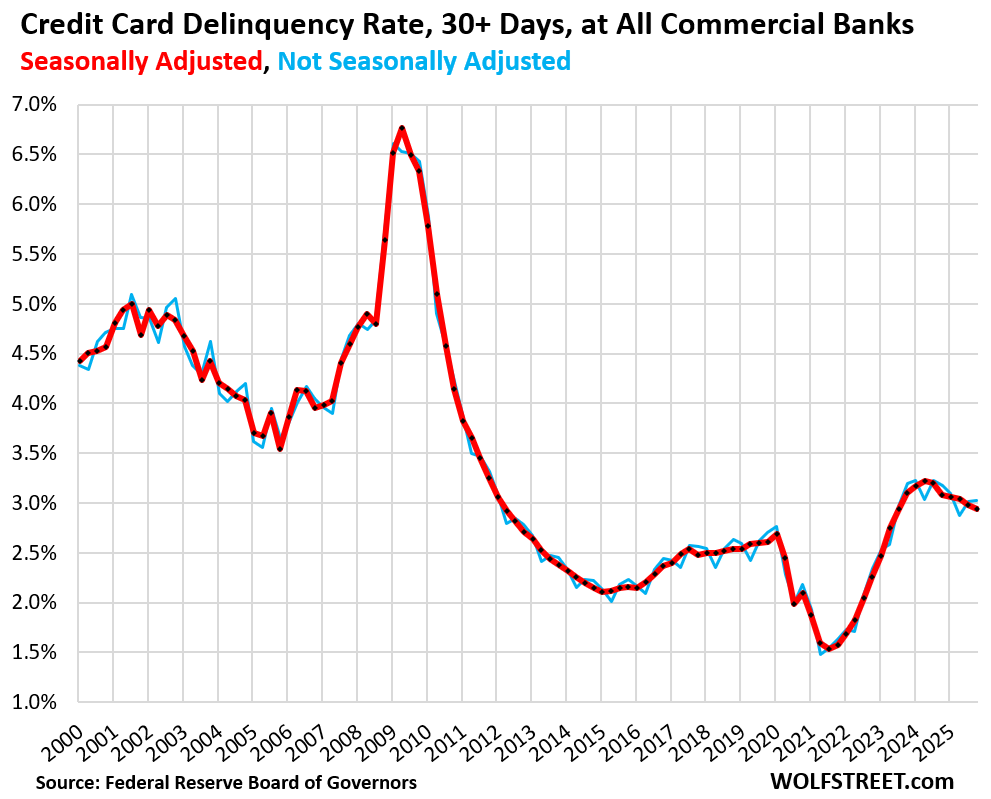

Secondo i report normativi di tutte le banche commerciali, il tasso di insolvenza a 30 giorni (destagionalizzato) è sceso al 2,94% alla fine del quarto trimestre. Si tratta del livello più basso dal terzo trimestre del 2023. Se guardiamo ai dati non destagionalizzati, il tasso si attesta al 3,03%, il miglior risultato per un quarto trimestre dal 2022.

Insolveze sulle carte di credito al consumo da oltre 30 giorni, in rosso corrette per la stagionalità

Dopo la fine dell’era del “denaro facile”, i tassi di insolvenza erano inevitabilmente risaliti, , ma nel corso del 2024 hanno iniziato una nuova parabola discendente, rimanendo storicamente bassi se inseriti nel contesto degli ultimi 25 anni.

I saldi delle carte: misura di spesa, non di debito disperato

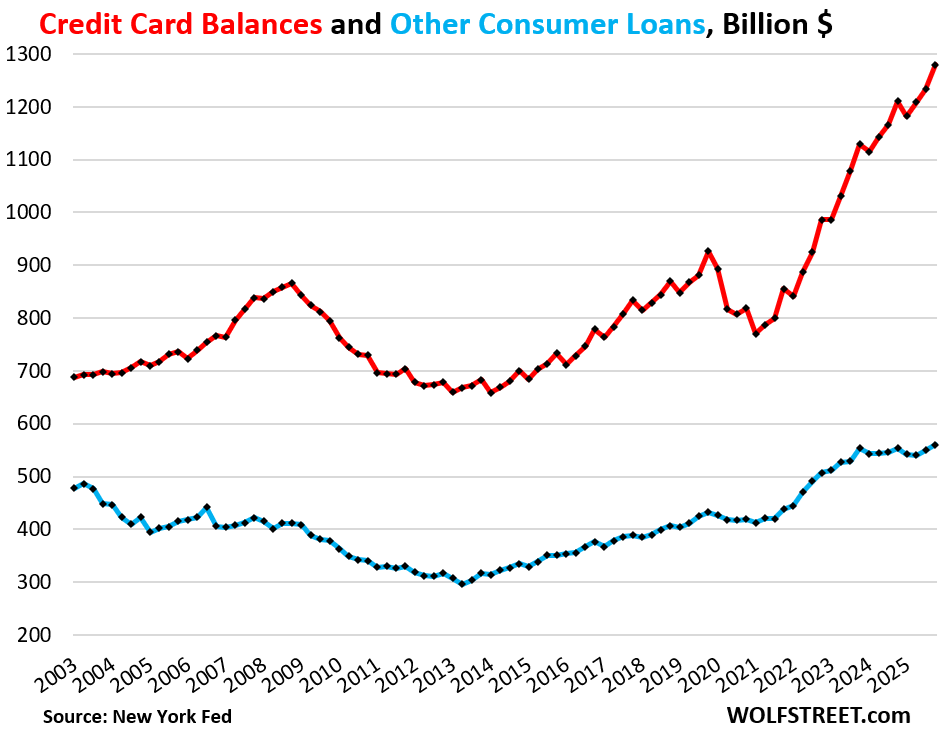

Un errore comune è confondere i saldi delle carte di credito con un indebitamento problematico. I saldi riportati (pari a 1,28 trilioni di dollari, in crescita del 5,7% su base annua) rappresentano gli estratti conto prima che vengano effettuati i pagamenti. Negli Stati Uniti, la carta di credito ha ampiamente sostituito contanti e assegni per le transazioni quotidiane.

La maggior parte di queste spese viene saldata a fine mese, senza generare interessi. Pertanto, l’aumento dei saldi indica semplicemente una crescita solida della spesa per consumi (influenzata anche dall’inflazione), non necessariamente una crisi di liquidità delle famiglie. Questo si mostra nel grafico seguente che mostra l’andamento delle crate di credito rispetto al resto del credito al consumo:

In blu il credito al consumo in rosso i saldi di carta di Credito – fonte Wolfstreet

Il vero peso del debito

Per valutare se il debito sia sostenibile, l’approccio classico richiede di confrontarlo con il reddito. Il rapporto tra saldi delle carte di credito (e altri prestiti al consumo) e il reddito disponibile è la metrica chiave.

- Reddito disponibile: Entrate nette mensili (salari, interessi, dividendi, trasferimenti) usate per vivere, pagare debiti e risparmiare. Sono escluse le plusvalenze dei super-ricchi.

- Situazione patrimoniale: I consumatori guadagnano cifre record. Il 65% possiede una casa (il 40% di questi senza mutuo) e le famiglie detengono liquidità remunerata a tassi interessanti.

Di seguito una sintesi delle metriche chiave del Q4 2025:

| Indicatore | Valore Q4 2025 | Variazione su base annua | Significato Macroeconomico |

| Saldi Carte di Credito | $1,28 Trilioni | + 5,7% | Aumento delle transazioni e dei consumi. |

| Altri prestiti (personali, BNPL) | $560 Miliardi | + 1,1% | Crescita inferiore all’inflazione, stabilità. |

| Rapporto Debito/Reddito Disp. | 8,0% | Invariato | Onere del debito sotto controllo, ai livelli pre-pandemia. |

Il paradosso del limite di credito

Le banche amano le carte di credito per via delle lucrose commissioni di transazione. La loro logica è semplice: “Più tu spendi, più noi guadagniamo”. Per questo incentivano l’uso con cashback e punti fedeltà. Il risultato? Il limite di credito aggregato concesso dalle banche è salito alla cifra record di 5,4 trilioni di dollari. Il credito disponibile e non utilizzato ha raggiunto i 4,15 trilioni, il che significa che comunque non siamo al limite dei fidi, ma c’è ampia riserva disponibile.

In sintesi, i dati del tardo 2025 mostrano un consumatore americano che spende, salda i conti e mantiene un rapporto debito/reddito del tutto gestibile. Un quadro macroeconomico solido che ci fa capire come l’economia USA avesse spalle larghe prima dei recenti shock geopolitici. Ora bisogna vedere se la recente crisi in Iran porterà a dei cambiamenti in questa situazione non eccessivamente preoccupante.

You must be logged in to post a comment Login