Attualità

CONSOB VS BANCA D’ITALIA: LA NECESSITA’ DI FARE PIAZZA PULITA DI TUTTI I RESPONSABILI, A QUALSIASI LIVELLO, E DI DEFINIRE UNA NUOVA SORVEGLIANZA

Cari Amici

nei giorni scorsi di fronte alla commissione bicamerale sulle banche abbiamo assistito ad una curiosa manfrina in cui i due organi deputati al controllo delle banche e delle loro attività finanziarie si sono attaccati a testa bassa.

Tutto nasce dalla doppia audizione del D.G. Consob Angelo Apponi e del Capo della Vigilanza B.I. Barbagallo. Le due parti si sono rimpallate le colpe: Consob ha accusato Banca d’Italia di non essere tata informata per tempo delle problematiche relative alla fissazione dei prezzi, mentre Banca d’Italia afferma di aver informato per tempo CONSOB, che le criticità non erano state affrontate e che BPVI aveva obbedito fissando esternamente la definizione del prezzo.

Se volete vedere le due testimonianze per intero le potete trovare qui:

Ecco nel suo complesso invece l’audizione di APPONI della Consob

Non voglio prolungarmi troppo, anche perchè, se lo desiderate, avete 7 ore di audizione da ascoltare. Ricordiamo che le audizioni sono testimonianze giurate per cui ci sarebbe già di che indagare, dato che non c’è corrispondenza fra quanto detto da uno e quanto detto dall’altro. Le mancanze di Banca d’Italia sono di particolare gravità in quanto legate all’attività propria dell’istituto e , essendo anteriori al 2011, vengono a coinvolgere indirettamente la responsabilità dell’attuale governatore della BCE Mario Draghi che comunque, essendo incredibilmente protetto dalle guarentigie dell’istituto che dirige, non verrà mai ascoltato.

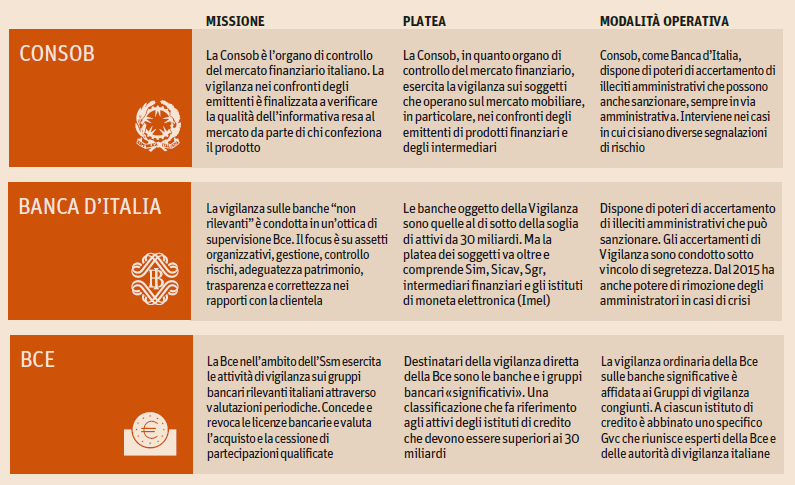

Vorrei tenermi su dei temi generali. Prima di tutto entrambe gli organi vengono ad avere una ambito di controllo simile, soprattutto quando i controllati sono gli istituti bancari. Vediamo questo specchietto ex sole24ore.

Come potete vedere le missioni della Consob e della Banca d’Italia (o della BCE; per gli istituti con attivi maggiori di 30 miliardi) si sovrappongono sul sistema creditizio. Il problema è che i due enti seguono logiche diverse, e che, soprattutto, come è emerso, le due istituzioni NON collaborano. Anzi il vincolo di segretezza sulle ispezioni e le attività della Banca d’Italia si è rivelato incredibilmente dannoso: se la riservatezza di per se può essere apprezzabile nel breve periodo per non perturbare il sistema creditizio, come abbiamo visto nel lungo periodo viene ad avere dei risultati devastanti sia sul sistema creditizio, sia sulla credibilità della Banca d’Italia. Una segretezza limitata può essere apprezzabile, ma assoluta rischia di coprire l’arbitrarietà, l’incapacità e l’irresponsabilità.

Appare chiaro come il sole che sia CONSOB sia Banca d’Italia sono responsabili per il crack bancario delle popolari venete. Senza voler essere prolissi, e come già scritto varie volte:

- entrambe le istituzioni hanno ritenuto che la valutazione dei valori azionari fatte da esperti “Terzi”, ma remunerati dagli istituti di credito, fossero sufficienti, senza rendersi conto della banale osservazione che un esperto scelto da un’istituzione è ovviamente influenzato dall’istituzione stessa. Chi paga i suonatori sceglie la musica, per riprendere un antico detto, e questo può avvenire in modo diretto, sia fornendo informazioni non adeguatamente controllate che portano alla definizione dei valori. La procura è riuscita a rideterminare , tramite periti indipendenti, il valore delle azioni fra il 2013 ed il 2015 per BPVI, e questi sono risultati di poco superiori ad un terzo rispetto a quanto pagato dagli azionisti. Non sarebbe stato possibile per B.I. selezionare direttamente i periti per la valutazione dei valori azionari, dato che precedentemente le ispezioni già avevano indicato che queste componenti non erano state valutate in modo coerente con la redditività aziendale? Invece si è fatto finta di nulla;

- CONSOB nel 2016 ha effettuato un’attenta analisi del processo commerciale con il quale sono state vendute le azioni ai clienti della banca, anche a causa delle innumerevoli denunce di scorrettezza nel completamento dei MIFID e nelle pratiche commerciali in generale. Tutto questo ha portato ad un verbale molto complesso ed approfondito, fondamentalmente completo, ma drammaticamente in ritardo. Perchè CONSOB non ha vigilato prima e durante gli aumenti di capitale? Perchè anche CONSOB non ha sottoposto a nessuna valutazione indipendente ? Perchè non è stata effettuata nessuna pratica investigativa sulle attività commerciali delle banche durante l’esecuzione dell’aumento?

- Banca d’Italia ha senza dubbio le colpe maggiori perchè fin dal 2001 le sue ispezioni avevano segnalato delle anomalie sulle popolari venete, anomalie confermate nelle ispezioni del 2008 e 2009 e successivamente del 2012. Banca d’Italia conosceva molto bene le carenze gestionali di questi istituti, eppure ha permesso che mungessero gli azionisti e gli investitori senza nessun ritegno.

Tutto questo ci spinge a giustificare le azioni di responsabilità che saranno mosse contro le istituzioni di controllo, cioè CONSOB e Banca d’Italia, perchè è ovvio, lampante, che queste sia responsabili in modo diretto o indiretto. Parliamoci chiaro, se avessero fatto il proprio lavoro le Popolari Venete sarebbero ancora vive e vegete, depauperate , ma esistenti. I contrasti, le ripicche , lo scarico di responsabilità fra le due istituzioni non sono altro che ulteriori conferme della loro fallacia.

Quello che sarebbe necessario in Italia, sia per moralizzare il proprio settore creditizio, sia per recuperare credibilità, sia per presentare un controllo adeguato al ventunesimo secolo, non è questo inutile dualismo, ma la creazione di un’unica autorità di controllo che possa coprire tutto il settore del credito e del risparmio, dotata di una propria autorità di indagine al livello di forza di polizia, anche tramite il distacco di unità della Guardia di Finanza ed una loro preparazione ad hoc, in grado di controllare e di intervenire in tutto il settore del credito e del risparmio, sotto qualsiasi aspetto, non in modo ritardato ma mentre questo viene raccolto. Non più una dicotomia fra settore creditizio e risparmio, ma un unicum in cui il segreto non sia assoluto ed impenetrabile, ma efficace e relativo solo alle attività giudiziarie ed ispettive in corso, ma che venga a cadere o a seguito del rinvio a giudizio o dopo un adeguato , ma breve , periodo di tempo. Se è necessario ricostruire la fiducia questo può avvenire non costruendo cortine di fumo, ma distribuendo le corrette informazioni al pubblico. L’ignoranza genera mostri, la conoscenza li dissipa.

Purtroppo nulla è più resistente in Italia di questi potentati e solo una vera azione rivoluzionaria e morale potrebbe ottenere questo cambiamento.

![]()

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.

Testato il primo motore spaziale a plasma pulsato con fusione nucleare

In Germania una città blocca pompe di calore e ricariche elettriche: la rete non può reggere

L’Europa non vuole le auto elettriche e Volkswagen lo indica chiaramente

Il programma dell’F-35 costerà più di 2000 miliardi di dollari, con risultati non eccellenti