Attualità

COME FAR FALLIRE UNA BANCA. Questa volta inglese, ed in un anno…

![]()

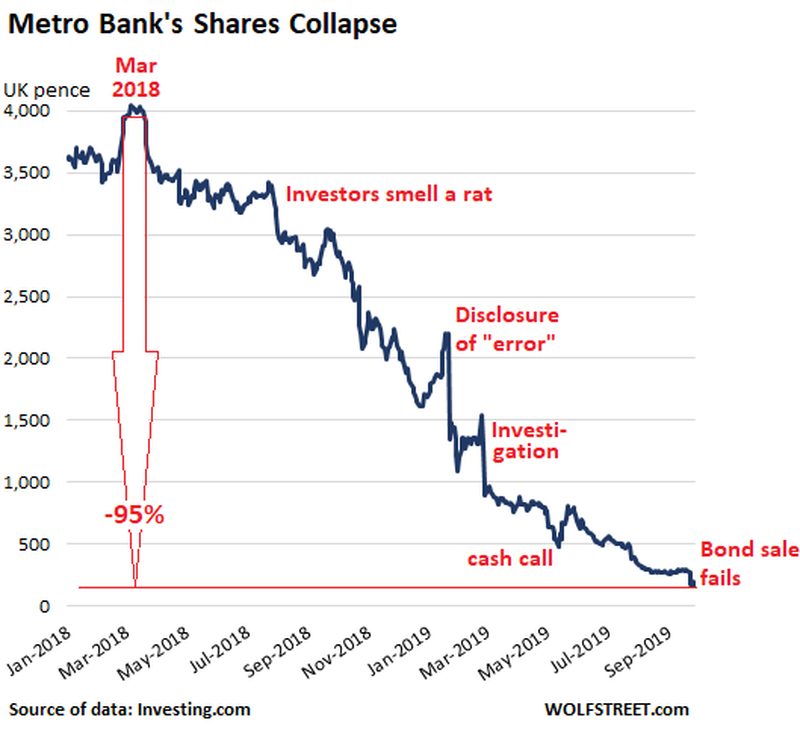

Può una banca perdere in un anno il 95% del valore delle proprie azioni? Si, e non parliamo questa volta di una banca italiana, perchè le famose BPVI e VB sono riuscite a fare di peggio,ma non erano quotate in borse, mentre MPS e Carige per azzerarsi ci hanno impiegato un po’ di più. Questa volta parliamo di una banca inglese, la Metro Bank.

Una banca che è già di per se un’eccezione, essendo la prima banca di grosse dimensioni lanciata nel Regno Unito in 150 anni. Perchè, in questo caso, parliamo di una banca costituita nel 2010 con il progetto di aprire fra le 200 e le 250 filiali imponendo un sistema gestionale nuovo. Fino ad una ventina di mesi fa era vista come un modello, con tanto di premio per la qualità manageriale nel 2013. Poi sono cominciati i guai ed in un anno ha perso il 95% del proprio valore

Siamo passati da quasi 4000 pence ad azione a 192 pense ad azione, con un calo del valore del 95%. Cosa ha fatto la banca in questo anno per ridursi in questo stato?

Ecco un bel grafico che ci può fornire la guida di cosa NON bisogna fare per gestire un istituto di credito:

Gli investitori aveva già dei sospetti che qualcosa non funzionasse quando, a gennaio 2019 si viene a scoprire che la banca aveva “Erroneamente” classificato prestiti e mutui concessi, classificandoli con un livelli di rischio inferiore a quello reale, e quindi creando un bel buco da 900 milioni nel bilancio. La banca fu costretta a chiedere un aumento di capitale per 350 milioni, ed il valore di questo aumento, fu di 500 pence, un ottavo dei massimi.

I problemi non sono finiti. La banca ha subito anche un piccolo “Bank Run” una fuga dei depositi, per due miliardi di sterline dalle sue filiali londinesi. Quindi, nel mezzo del caos per la Brexit, con società e banche che cancellano le emissioni di bond per rischio eccessivo (ultimamente Bank of Ireland ne ha soppresso una per 300 milioni di sterline), ma questo non ha frenato la Banca dal cercare di vendere titoli per 150+175 milioni. Nonostante aver offerto un interesse del 12% sui bond junior scadenti 2022, e 7,5% sui bond senior a quattro anni. la banca non è riuscita a vendere i titoli.

Il fatto è che ci sono dubbi che la capitalizzazione della Banca non riesca a rispettare le richieste di capitalizzazione de liquidità delle nuove normative MREL. Se questo non accadesse non ci sarebbe interesse in grado di compensare l’enorme rischio di perdita del capitale, soprattutto per i bond junior, meno garantiti.

Benvenuti nel paradiso bancario …

![]()

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.

In Germania una città blocca pompe di calore e ricariche elettriche: la rete non può reggere

La Cina dimostra che perfino con un chip AI a basso costo può sviluppare il volo ipersonico

Il Kazakistan vuole costruire un nuovo oleodotto per evitare di passare in Russia

La Commissione UE si prepara a fare causa alla Germania sulle tariffe del gas