Attualità

Cina: nuovo piano di rilancio…. basato sull’emissione di debito. Fino a quando reggerà?

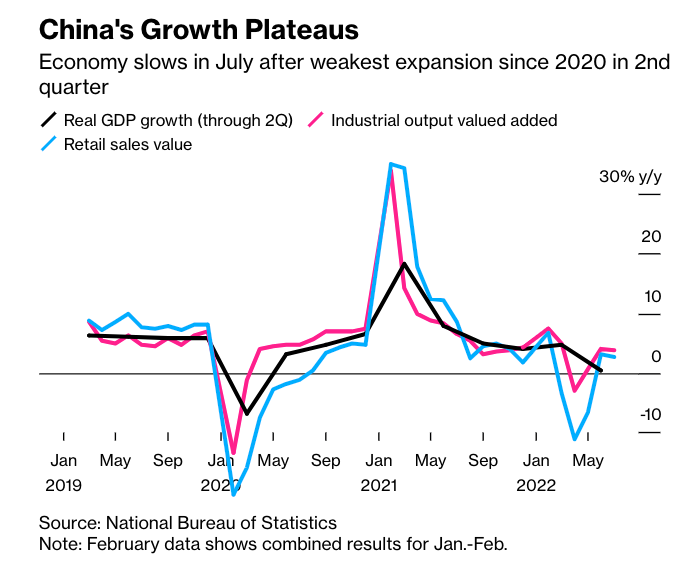

I dati macroeconomici cinesi di luglio hanno delineato un preoccupante quadro di caduta della domanda interna, che ha portato a un inatteso taglio dei tassi di interesse all’inizio della settimana. Bloomberg ora riferisce che il governo sta preparando ulteriori piani per l’emissione di stimoli economici per riavviare l’economia cinese.

Il China Securities Journal ha riferito giovedì che i governi locali potrebbero emettere altri 1,55 trilioni di yuan (229 miliardi di dollari) in titoli obbligazionari speciali destinati a promuovere gli investimenti nelle infrastrutture.

Nel terzo trimestre “Verrà creata una finestra importante per la vendita di ulteriori obbligazioni speciali da parte dei governi locali”, ha dichiarato Zhang Yiqun, membro della Society of Public Finance of China, citato da Shanghai Securities News. Addirittura si parla di anticipare la vendita per poter utilizzare questi fondi fin dal quarto trimestre, cioè prima della fine del 2022.

Anche se Pechino non ha annunciato ufficialmente questa notizia, i dati economici cinesi di luglio mostrano un peggioramento del rallentamento industriale e un crollo delle vendite al dettaglio che hanno portato a un inatteso taglio dei tassi. Forse Pechino sta recependo il messaggio della necessità di sostenere l’economia dopo la disastrosa politica dei tassi zero e la crisi immobiliare.

Gli economisti di Goldman Sachs sono diventati ribassisti sulla Cina. Maggie Wei ha abbassato le stime di crescita del prodotto interno lordo al 3% dal 3,3%. Ecco le loro parole:

Tenendo conto dei dati di luglio più deboli del previsto e dei vincoli energetici a breve termine, abbiamo tagliato le nostre previsioni di crescita del PIL reale del 3° trimestre dal 17,5% (qoq annualizzato) al 14,0%, ma abbiamo alzato le nostre previsioni per il 4° trimestre dal 4,0% (qoq annualizzato) al 5,0%, ipotizzando un allentamento dei vincoli energetici nel 4° trimestre. Questi aggiustamenti implicano una crescita a/a del 3,5% nel 3° trimestre e del 3,3% nel 4° trimestre (in precedenza rispettivamente 4,3% e 3,8%). La nostra previsione per l’intero anno 2022 scende ulteriormente al di sotto del consenso, al 3,0% (dal precedente 3,3%).

Il capo economista cinese di Nomura, Ting Lu, ha messo in guardia dalle conseguenze della politica Covid Zero e dal “deterioramento del settore immobiliare, dal peggioramento delle condizioni fiscali dei governi locali e da un probabile rallentamento della crescita delle esportazioni“.

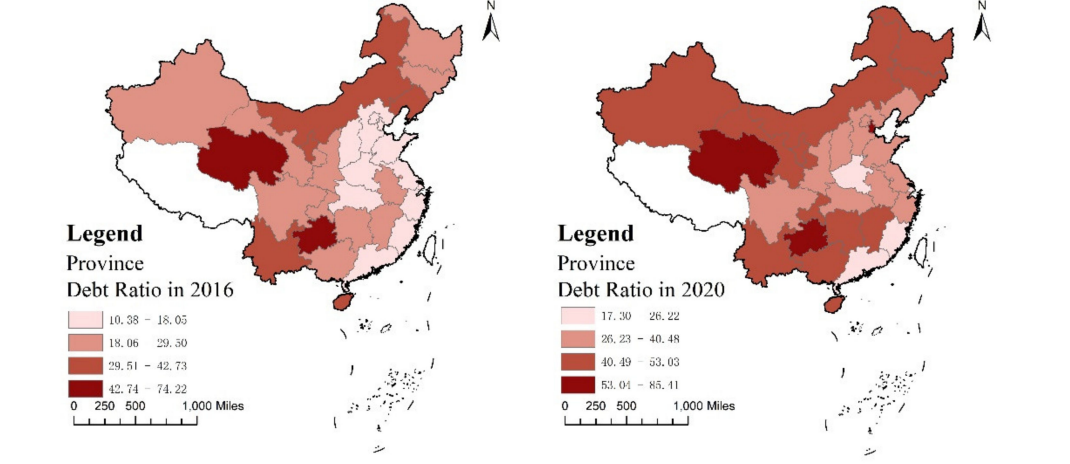

L’inatteso taglio dei tassi e la notizia della proposta di un pacchetto di stimoli fiscali arrivano mentre il presidente Xi Jinping ha dichiarato giovedì che la Cina sta aprendo la propria economia. però questa appare ancora come fortemente dipendente da stimoli pubblici e dall’emissione di un debito. Inoltre il debito provinciale cinese NON è distribuito in modo omogeneo, ma presenta grosse differenze fra provincia e provincia, come possiamo vedere dall’immagine sottostante

Solo le regioni più avanzate della costa, almeno sino al 2021, hanno avuto al capacità di tenere lo sviluppo del debito sotto controllo. Il debito locale sembra sempre di più fuori controllo, soprattutto se la sua riduzione vieen a trasformarsi immediatamente in un preoccupate rallentamento economico.

Economia Spiegata Facile con lo sconto: acquistalo a 22 anziché 28

Terremoto politico in Germania: l’AfD sfiora la maggioranza assoluta e l’SPD crolla al 5% nelle prossime elezioni amministrative

Come le leggi del Canada hanno sommerso l’Europa di droga e rischiano di trasformare il Belgio in un Narco Stato

Varta in bancarotta: 3.200 posti di lavoro a rischio e il simbolo dell’industria tedesca distrutto dalla Cina