Attualità

CINA: le ragioni di un rallentamento economico che vanno ben oltre il Lockdown per il covid

I dati macroeconomici più recenti mostrano che il rallentamento cinese è molto più grave del previsto e non solo imputabile ai lockdown da covid-19. Ci solo anche altre cause di carattere economico e l’analista David Lacalle le mette bene in evidenza.

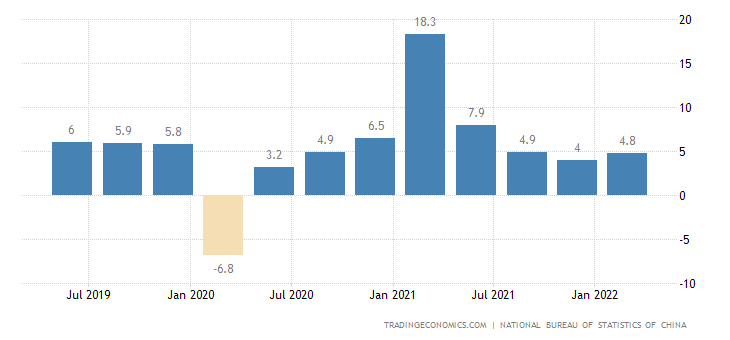

I lockdown hanno un impatto enorme. 26 delle 31 province della Cina continentale hanno casi di covid in aumento e la paura di un blocco in stile Shanghai è enorme. Le informazioni provenienti da questa megalopoli dimostrano che questi drastici lockdown creano un danno enorme alla popolazione. Milioni di cittadini senza cibo né medicine e l’aumento dei suicidi hanno dimostrato che la famigerata politica “zero covid” spesso maschera il controllo e la repressione della popolazione. Però l’indebolimento dell’economia cinese ha ragioni molto più profonde rispetto al semplice Covid-19. Intanto vediamo come l’attuale PIL trimestrale sia lontano dalla media prevista annuale del 5,5% , obiettivo del Partito Comunista Cinese, e come questa soglia non sia stata raggiunta per due trimestri consecutivi

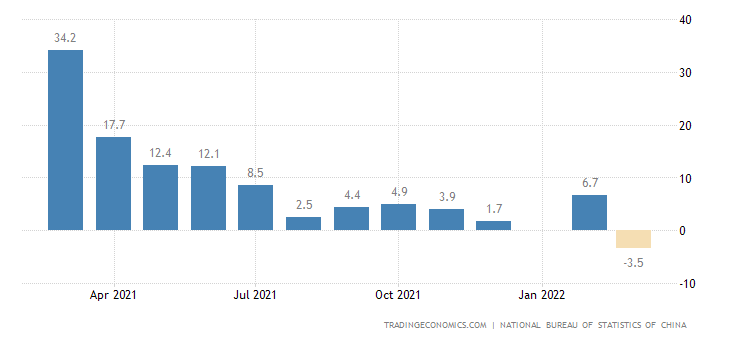

Ancora più importante le vendite al dettaglio cinesi sono letteralmente precipitate, risultato figlio del lockdown, ma anche di una generale sfiducia dei consumatori

Il rallentamento non è dovuto tanto, o solo, al Covid, ma a un mix economico legato all’esplosione della bolla immobiliare e al rallentamento dell’economia globale.

Secondo Nomura Research, la Cina sta affrontando il peggior rallentamento dall’epidemia del 2020, e tutto questo nonostante le cifre ufficiali siano, diciamo, spesso abbellite per uso interno. Quest’azione cosmetica avviene in due modi principalmente:

- pubblicando una bassa inflazione e un deflatore del PIL ridotto, quindi aumentando i valori reali;

- aumentando massicciamente la spesa per credito e infrastrutture.

Però anche questi abbellimenti non possono nascondere tutto.

Il crollo della bolla immobiliare è il problema più grande. Un documento di ricerca di Kenneth Rogoff e Yuanchen Yang ha stimato che il settore immobiliare rappresenta circa il 29% del PIL cinese. È impossibile per il governo cinese compensare l’impatto di una parte così massiccia dell’economia con altri settori ad alta crescita. Inoltre, l’impatto degli immobili sul mercato del lavoro è difficile da sostituire. L’economista George Magnus ha avvertito che l’impatto del crollo immobiliare sarebbe durato per anni.

Un altro elemento di rallentamento economico sono gli interventi diretti dello stato nel settore privato, come, ad esempio, è successo per i servizi via App o con Alibaba. Questo tipo di azioni viene a rendere più incerta la situazione legale generale, scoraggiando gli investimenti esteri.

L’entità del deterioramento dell’economia cinese è evidente nei recenti indicatori anticipatori. Il Caixin China General Manufacturing Purchasing Managers’ Index (PMI) è crollato al minimo di 25 mesi di 48,1 a marzo 2022, segnalando una contrazione. Il Caixin Services PMI è crollato a 42,0 a marzo da 50,2 di febbraio, scendendo al di sotto del livello che separa la crescita dalla contrazione. Questa lettura indica il calo di attività più netto da febbraio 2020.

Anche l’alto debito della Cina è un problema. Il debito totale è superiore al 300% del PIL, secondo l’IIF. La BCE sottolinea che il rapporto debito/PIL cinese per l’intero settore privato supera ora il 250% e la componente societaria di questo debito è la più alta al mondo. La BCE sottolinea anche il rischio creato dal fatto che “una quota significativa di finanziamenti è fornita al settore societario da istituzioni finanziarie non bancarie”, portando a una maggiore assunzione di rischi e a un sistema bancario ombra strettamente legato agli investimenti delle famiglie più facoltose e fuori dal controllo della Banca Centrale.

Insomma il rallentamento generale economico cinese è legato solo parzialmente ai problemi legati al lockdown, che, al limite, hanno fatto da amplificatore a situazioni di crisi già presenti. I lockdown finiranno, ma i problemi di carattere strutturale no. Sarà interessante vedere come il PCC cercherà di risolverli.

Addio SWIFT e al Dollaro: la Cina paga i durian in Yuan din 30 minuti e rivoluziona il commercio mondiale

Terremoto sulle valute: USA e Giappone intervengono insieme per salvare lo Yen. L’Europa rischia di pagare il conto

Guerra nei cieli e corsa contro il tempo: perché il nuovo super-caccia volerà con due anni di anticipo

Il Mare delle Filippine diventa una polveriera: così Pechino vuole blindare l’accesso agli Stati Uniti prima dello scontro per Taiwan