CinaFinanzaImmobiliare

Cina: anche il “gigante buono” Vanke chiede una tregua. Il crollo dell’immobiliare non ha fine?

Cina, trema anche il gigante Vanke: stop ai pagamenti dei bond. È il collasso finale dell’immobiliare

Sembrava l’ultimo baluardo, il “primo della classe” in un’aula di studenti indisciplinati. Invece, anche China Vanke Co., un tempo il più grande costruttore cinese per vendite e considerato uno dei pochi operatori sani, ha alzato bandiera bianca e si abbassa a chiedere una tregua ai creditori.

La proposta di ritardare il rimborso di un’obbligazione locale ha scatenato il panico sui mercati, inviando un segnale inequivocabile: la crisi immobiliare cinese è un buco nero che sta inghiottendo anche chi, fino a ieri, sembrava immune.

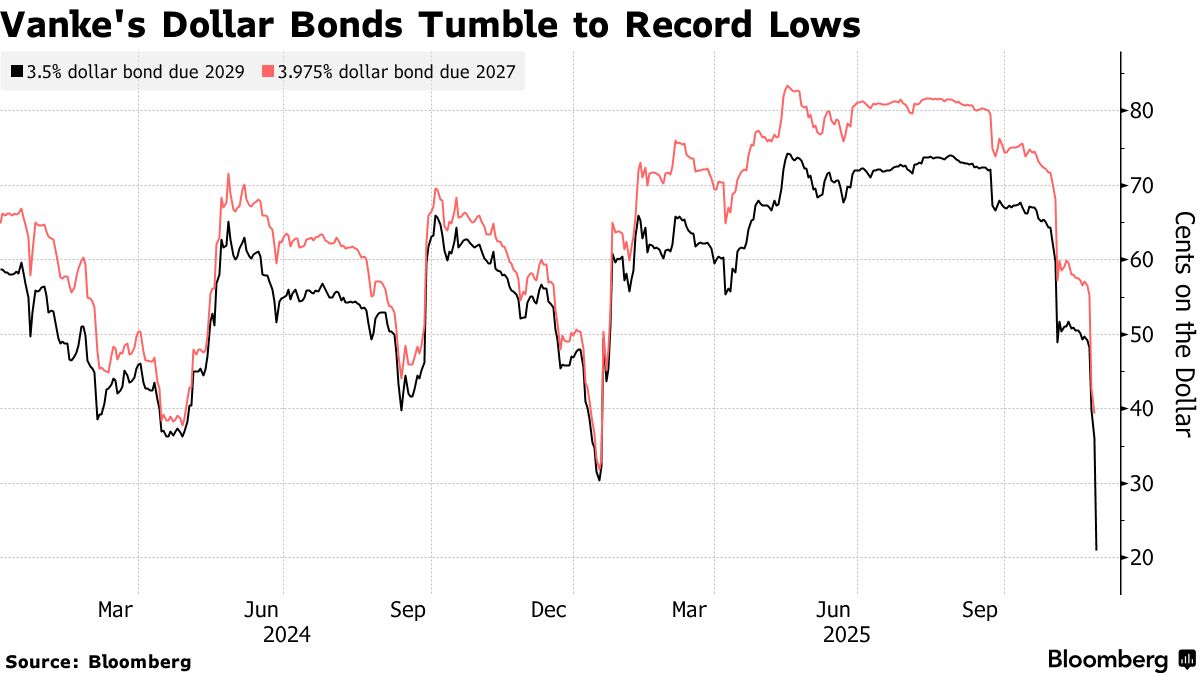

Il fatto: liquidità agli sgoccioli

La notizia è tecnica, ma le conseguenze sono sistemiche. Vanke ha chiesto di posticipare il pagamento del capitale su un titolo da 2 miliardi di yuan (circa 283 milioni di dollari) in scadenza il 15 dicembre. La reazione del mercato è stata, per usare un eufemismo, nervosa:

Il bond in dollari con scadenza 2027 è crollato ai minimi storici (circa 23 centesimi sul dollaro). (dati Bloomberg)

- Le perdite su questo titolo hanno toccato il 60% in una sola settimana.

- Le azioni della società a Hong Kong hanno toccato nuovi minimi.

Non si tratta solo di numeri rossi su un terminale. Si tratta della fiducia nella capacità di Pechino di gestire un atterraggio morbido per il settore. Se cade Vanke, cade la narrazione che il governo possa salvare i “campioni nazionali”. Il problema è che, sinora, il governo centrale cinese non ha voluto prendere direttamente in mano il tema dei titoli di debito delle sociatà immobiliari.

L’effetto contagio e il dilemma di Pechino

La mossa a sorpresa di Vanke è l’ennesimo colpo a un’industria che sta ancora cercando di riprendersi dai default di Evergrande e Country Garden. La differenza? Vanke era percepita come “sicura”.

Il nervosismo si è subito diffuso: le obbligazioni di altri costruttori ancora solventi, come Longfor Group, hanno subito pesanti vendite. La paura degli investitori è semplice e razionale: se un colosso come Vanke va in default o impone un haircut (taglio del valore) significativo ai creditori, il contagio sarà totale.

Ecco il quadro preoccupante delle scadenze che attendono Vanke, un vero e proprio campo minato finanziario:

| Scadenza | Titolo | Evento | Importo (Yuan) |

| 15/12/2025 | VANKE 3 | Scadenza | 2 Miliardi |

| 28/12/2025 | VANKE 3 | Scadenza | 3,7 Miliardi |

| 22/01/2026 | VANKE 3.98 | Put Date | 1,1 Miliardi |

| 23/04/2026 | VANKE 3.11 | Scadenza | 2 Miliardi |

| Giugno 2026 | Vari | Scadenza/Put | ~ 4,6 Miliardi |

Come si vede, entro giugno circa 13,4 miliardi di yuan di obbligazioni onshore dovranno essere rimborsati o gestiti. Una cifra ben superiore ai prestiti attualmente disponibili dal suo maggiore azionista, la Shenzhen Metro Group.

Lo Stato che non garantisce

Qui entra in gioco l’ironia della sorte (e della politica economica cinese). Shenzhen Metro, azionista di controllo statale, aveva gettato una scialuppa di salvataggio con prestiti per 30 miliardi di yuan. Tuttavia, segnali recenti indicano condizioni di prestito più rigide. Il messaggio è chiaro: “Aiutati che il Partito ti aiuta, ma fino a un certo punto”.

Gli analisti di Bloomberg Intelligence notano che Vanke ha circa 60 miliardi di yuan in cassa contro 152 miliardi di yuan di debito a breve termine. In un’ottica finanziaria, siamo di fronte a una classica trappola della liquidità settoriale:

- Le vendite sono dimezzate (100 miliardi di yuan nei primi 10 mesi).

- La fiducia dei consumatori è a terra (prezzi delle case previsti in calo per altri due anni secondo UBS).

- Il governo tenta misure di stimolo dal lato dell’offerta, ma senza una domanda aggregata solida, sono pannicelli caldi.

Se Vanke dovesse andare in default, minerebbe l’efficacia di qualsiasi politica di salvataggio governativa, accelerando il calo dei prezzi delle case e mettendo sotto la lente d’ingrandimento la solvibilità di tutti gli sviluppatori statali. Pechino si trova di fronte al classico dilemma: salvare tutti creando azzardo morale, o lasciar fallire e rischiare il collasso sistemico? Per ora, sembra aver scelto una pericolosa via di mezzo, che però non salva né capra né cavoli, perché l’incertezza è, per i mecati, quasi peggio di una cattiva notizia.

Domande e risposte

Perché il caso Vanke è diverso dagli altri default cinesi? Vanke era considerata l’azienda modello, finanziariamente solida e sostenuta dallo Stato tramite la Shenzhen Metro. Il suo coinvolgimento nella crisi dimostra che il problema non riguarda solo la cattiva gestione di privati spregiudicati come Evergrande, ma è un problema sistemico di liquidità e calo della domanda che colpisce l’intero settore, indipendentemente dalla qualità del management. Se cade Vanke, nessun operatore immobiliare in Cina può considerarsi al sicuro.

Qual è il ruolo del governo cinese in questa vicenda? Il governo si trova in una posizione scomoda. Da un lato vuole evitare il collasso del mercato immobiliare, che pesa enormemente sul PIL; dall’altro vuole evitare salvataggi indiscriminati per non incoraggiare comportamenti rischiosi (azzardo morale). Finora ha agito tramite aziende statali (come Shenzhen Metro) per fornire liquidità, ma l’irrigidimento delle condizioni di prestito suggerisce che le risorse o la volontà politica di salvare tutti a qualunque costo stiano venendo meno.

Cosa prevedono gli analisti internazionali per il futuro prossimo? Le prospettive sono negative. Banche d’affari come UBS e agenzie di rating come Fitch prevedono che i prezzi delle case continueranno a scendere per almeno altri due anni e che le vendite caleranno ancora del 15-20%. Questo scenario depressivo rende quasi impossibile per le aziende ripagare i debiti tramite la normale operatività, rendendo necessarie continue ristrutturazioni del debito o iniezioni di liquidità esterne.

Quello che ancora contiene i prezzi: c’era un massa record di 1,24 miliardi di barili che invadeva gli oceani, con le petroliere usate come depositi galleggianti

La Marina Militare punta sui droni Bayraktar: il TB3 pronto per la portaerei Cavour

Sicurezza energetica: Perché l’Italia non può ancora dire addio al Carbone

Nel 1960 un litro di benzina costava 110 lire: oggi quanto sarebbe? La risposta cambia prospettiva

You must be logged in to post a comment Login