Attualità

Cala il prezzo di spedizione dei container nel Pacifico. La crescita cinese è meno forte di quanto si pensi

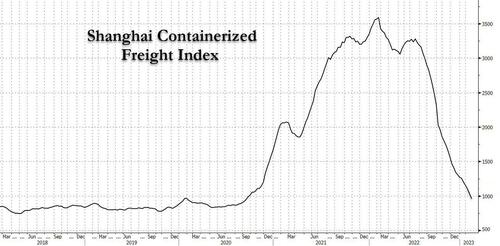

Lo Shanghai Containerized Freight Index (SCFI) emesso dopo il Capodanno cinese 2023 ha visto l’indice scendere a tre cifre, chiudendo a 995 dollari per la settimana conclusasi il 10 febbraio 2023.

Si tratta di un livello raggiunto per l’ultima volta nel gennaio 2020, nei giorni di apertura della fase pandemica. Tuttavia, non era la prima volta. Questi livelli sono stati visti nel 2012, nel 2015 e nel 2017, il che indica che i tassi spot hanno raggiunto almeno i livelli pre-pandemia. Mandare container attraverso il pacifico è tornato a costare quanto prima.

Questo andamento lascia pensare che si sia parlato un po’ troppo presto della fine della crisi della manifattura cinese con l’esaurirsi dei lockdown legati al covid. Sembra che i buoni segnali di gennaio e febbraio non siano ancora tali da poter parlare di un’inversione di tendenza.

Anche se l’inflazione in Europa si sta riprendendo dal minimo toccato alla fine del terzo trimestre del 2022, le stime di crescita a livello globale per il 2023 rimangono blande e ottimistiche. A ciò si aggiunga lo scenario del mondo dei trasporti marittimi che nel 2023, a partire dal 2022, ha visto alcune delle congestioni più elevate, mentre a 40 giorni dall’inizio del 2023 raramente i porti hanno registrato più di 10 giorni di attesa, ad eccezione di alcuni, come il porto di Baltimora negli Stati Uniti.

Una serie di nuove navi portacontainer si aggiungerà alla flotta esistente nel 2023, con una crescita totale di circa il 10% entro la fine dell’anno, se le tempistiche di consegna rimarranno intatte. La crescita della flotta sarà pari a poco più di un quarto della capacità della flotta esistente, se si tiene conto anche della possibile demolizione delle navi più vecchie, entro il 2027, data la robusta attività del portafoglio ordini dei cantieri.

Il più grande operatore navale del mondo, MSC, ha una dimensione di circa il 39% della capacità della flotta esistente in varie fasi di costruzione. Tutto ciò potrebbe cercare di contenere l’inflazione nel medio termine, ma anche renderà difficile aumentare i prezzi in caso di aumento della domanda, dato che la domanda è aumentata.

Secondo Chris Bryant, editorialista di Bloomberg, Maersk prevede che la domanda globale di container per l’anno in corso scenderà del 2,5%. Prevede inoltre che le tariffe contrattuali scenderanno e si assesteranno in linea con il mercato spot. (Va già detto che i tassi a lungo termine su Xeneta hanno subito un calo del 13% il mese precedente, registrando il quinto mese consecutivo di perdite). Questo potrebbe essere un grosso colpo in termini di rendimento complessivo.

Giustamente, anche i numeri della guidance del gigante della logistica lo affermano. I suoi profitti operativi per il 2023 sono visti tra i 2 e i 5 miliardi di dollari per il 2023, appena il 6-15% dei numeri del 2022, pari a 31 miliardi di dollari. Di fatto, sono appena un po’ migliori di quelli del 2019, pari a 1,7 miliardi di dollari.

D’altra parte, però, il tasso di calo è diminuito in modo significativo, almeno sulle rotte commerciali che hanno sostenuto il peso maggiore. I cali più marcati delle ultime settimane sono stati attribuiti al commercio tra Cina e Stati Uniti sulla costa orientale e a quello transatlantico.

Mentre il primo non si è corretto molto in linea con i traffici Cina-Europa e Cina-USWC, grazie allo spostamento delle rotte di carico dalla costa occidentale degli Stati Uniti alla costa orientale a causa dei tempi di attesa nei porti, il secondo ha toccato un massimo in termini di tariffe nel quarto trimestre del 2022.

Cosa aspetta l’Unione Europea a sospendere il Patto di stabilità? Non sono bastati gli errori del passato?

LVMH e Sephora nel mirino dell’Antitrust: l’indagine sulla “cosmeticorexia” e il marketing verso i minori

Sorpresa a Hormuz: l’Iran blocca due navi portacontainer cinesi

Turchia: la grande fuga dall’oro per salvare la Lira dallo shock energetico

You must be logged in to post a comment Login