Attualità

Breve guida agli italiani che vogliono sbarcare il lunario senza troppi sacrifici: come chiedere un prestito personale.

In Italia il reddito pro capite si è notevolmente ridotto dal 2005, conseguentemente anche la capacità di spesa delle famiglie si è molto ridotta. Se consideriamo l’alto tasso di disoccupazione giovanile, ancora ai massimi nonostante una leggera riduzione, viene ovvio pensare che le famiglie si stiano rivolgendo sempre più allo sfruttamento dei risparmi, o ai prestiti per soddisfare i propri bisogni.

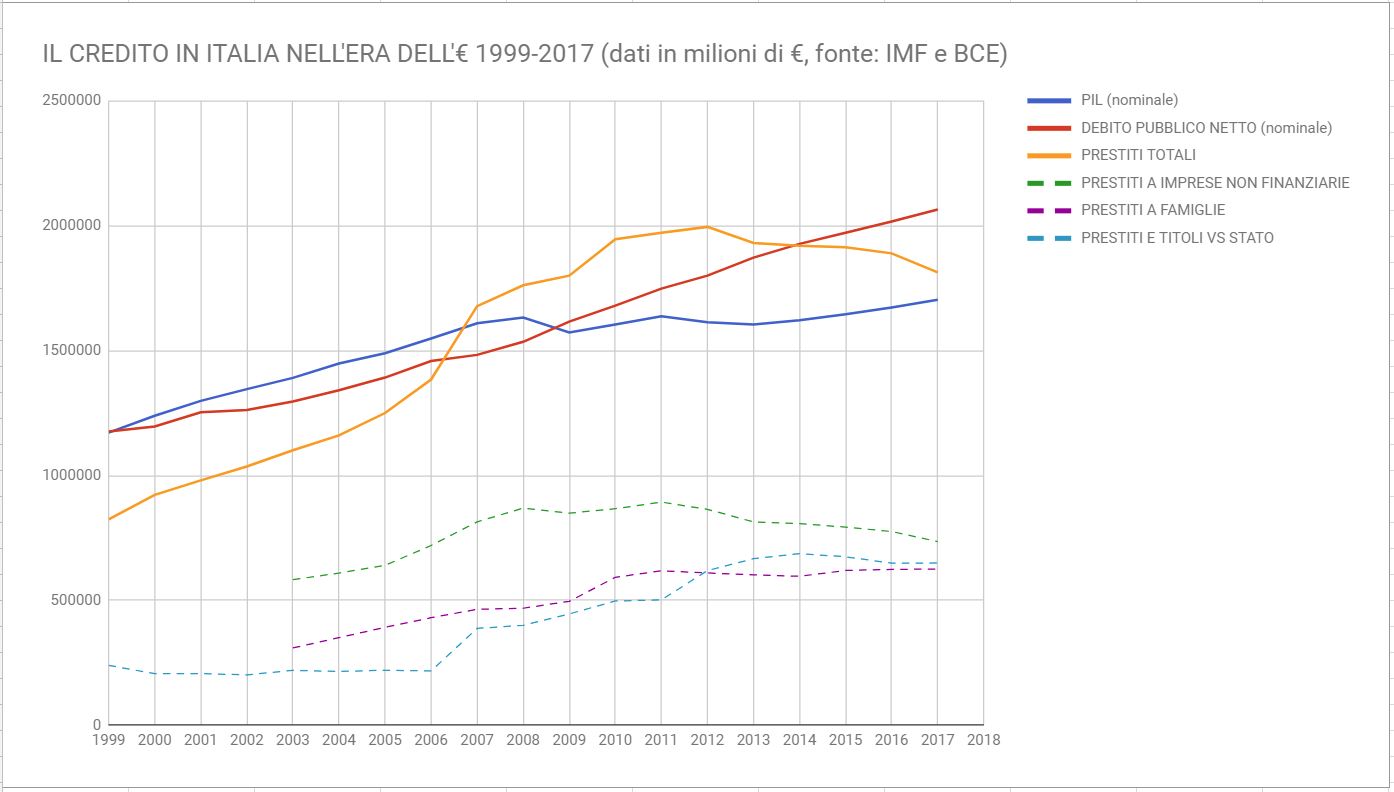

Per fortuna il sistema bancario italiano si è dimostrato piuttosto attento alle necessità derivanti dai prestiti personali, come dimostra il successivo grafico, che evidenzia come la stretta creditizia che ha colpito le aziende abbia sostanzialmente evitato di penalizzare le famiglie.

La distribuzione dei prestiti personali è comunque diversa sul territorio nazionale secondo le necessità familiari e delle disponibilità del sistema bancario:

I consumatori sono informati su quali siano le prerogative per ottenere un prestito, quali siano i passi giusti da percorrere e quali siano gli elementi su cui focalizzare l’attenzione? Esaminiamo attentamente le caratteristiche del prestito personale IBL banca.:

- Avere un’età compresa fra i 18 e i 70 anni.

- Essere cittadini italiani o stranieri residenti in Italia da più di un anno;

- Avere un reddito dimostrabile con dichiarazione dei redditi e/o busta paga ed eventualmente un garante.

- È possibile chiedere un pagamento rateale da un minimo di 12 a un massimo di 120 mesi;

- Il prestito può avere un valore variabile fra le poche centinaia di euro fino a un massimo non superiore ai 75 mila euro.

Il problema del garante si viene a porre per quei prestiti piuttosto elevati, quando la cifra viene a essere sproporzionata rispetto al reddito dimostrabile. Ricordiamo che il reddito deve essere “dimostrabile”, quindi non concorrono a esso redditi salutari o lavoretti “in nero”. Comunque una guida completa, di facile lettura e interpretazione è disponibile online.

Nel caso vogliate rescindere un contratto per un prestito personale, vi ricordiamo di considerare con attenzione due sigle:

- TAEG, cioè il Tasso Attualizzato Effettivo Globale, che fornisce una misura sintetica del costo del prestito calcolato su base annua, non limitandosi agli interessi, ma includendo anche oneri e costi accessori, quali importi fissi di pratica, d’incasso etc. Si tratta dell’elemento essenziale per il confronto fra i diversi prestiti;

- Il TAGM, cioè il Tasso Attualizzato Globale Medio, è un tasso di riferimento del sistema bancario applicato a forme di finanziamento simili al prestito personale;

- Raccomandiamo sempre di leggere le clausole contenute nel materiale informativo fornito, in modo da avere un quadro preciso di ogni richiesta del concedente prestito

Solitamente i contratti di finanziamento personale possono prevedere la possibilità di un recesso da parte del consumatore entro i 14 giorni dalla sottoscrizione del mercato, una clausola necessaria nel caso in cui vi siano ripensamenti.

Cosa succede se il sottoscrittore cessa di pagare il prestito personale?

- I prestiti personali non sono accompagnati da garanzie reali, (pegno o ipoteca) per cui non vi è questo genere di azione esecutiva in via immediata.

- Sono applicate le penali e gli interessi di mora, nei limiti previsti della legge.

- Partono le segnalazioni alle banche dati relative all’affidabilità creditizia del soggetto richiedente, come la centrale rischi.

Se avete un reddito dimostrabile costante, il prestito personale è la via migliore per superare gli scogli finanziari della vita. L’importante è rimanere sempre all’interno delle proprie capacità economiche, essere prudenti e leggere attentamente tutti i documenti.

![]()

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.

In Germania una città blocca pompe di calore e ricariche elettriche: la rete non può reggere

La Cina dimostra che perfino con un chip AI a basso costo può sviluppare il volo ipersonico

La Commissione UE si prepara a fare causa alla Germania sulle tariffe del gas

Il Kazakistan vuole costruire un nuovo oleodotto per evitare di passare in Russia