Economia

Bolla AI? La vera bomba a orologeria è un’altra: il debito a margine spaventa Wall Street

Wall Street scommette col debito: la leva finanziaria tocca un record di 1,13 trilioni, un segnale che storicamente ha sempre anticipato i grandi crolli di Borsa. Ecco perché il rischio è più alto che mai.

Mentre il mondo si interroga sulla sostenibilità della bolla legata all’Intelligenza Artificiale, proclamandone l’esistenza o negandola con fervore, un dato molto più concreto e allarmante emerge dai registri di Wall Street: la leva finanziaria. In particolare, il debito a margine, ovvero la somma che gli investitori prendono in prestito dai loro broker per comprare azioni, ha raggiunto livelli record, creando una vulnerabilità sistemica che ricorda da vicino i momenti precedenti alle peggiori crisi finanziarie degli ultimi decenni. Anche l’analista Wolfstreet ha notato il problema.

I numeri di un’euforia pericolosa

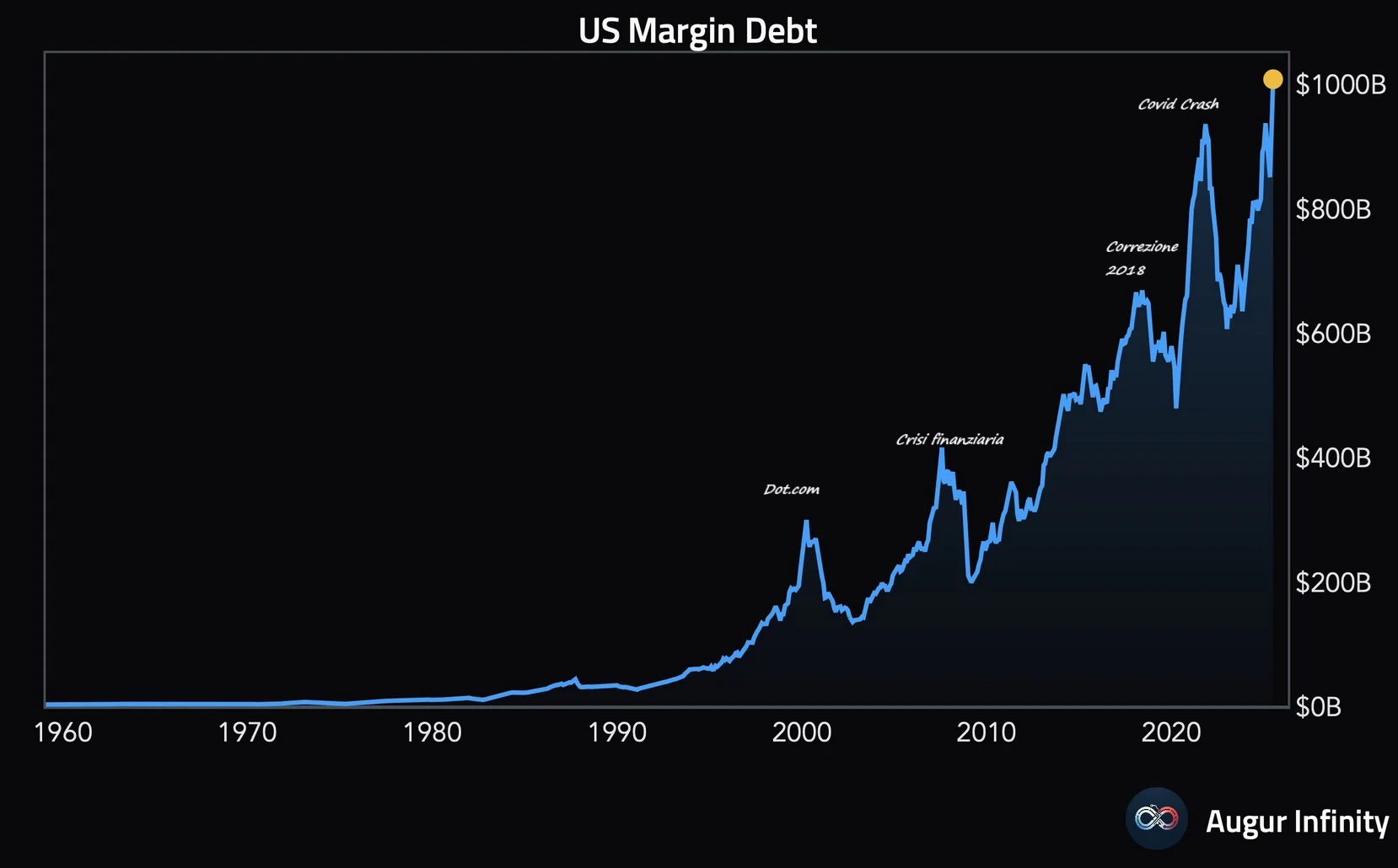

La situazione è diventata critica da aprile. A settembre, il debito a margine è esploso di un ulteriore 6,3%, pari a 67 miliardi di dollari in un solo mese, toccando la cifra record di 1,13 trilioni di dollari, o scritto meglio 1.130 miliardi di dollari. Quanto è grande questa cifra? Il PIL USA del 2024 è stato di 29.000 miliardi. Quindi tanto.

Per comprendere la portata del fenomeno, basti considerare questi punti:

- Crescita Esponenziale: Da aprile, l’incremento è stato del 39%, l’aumento più rapido in un periodo di cinque mesi dall’ottobre 2021.

- Un Acceleratore a Doppio Taglio: La leva finanziaria agisce come un potente acceleratore. In fase di rialzo, il denaro preso in prestito inonda il mercato, spingendo i prezzi delle azioni sempre più in alto. In fase di ribasso, però, innesca vendite forzate (le cosiddette “margin call“) che accelerano il crollo in una spirale viziosa.

Non è tanto la cifra assoluta a preoccupare, quanto la velocità e la verticalità della crescita. Un’impennata di questa natura, che segna nuovi massimi mese dopo mese, è un chiaro indicatore di speculazione eccessiva e di un’assunzione di rischio smodata.

I precedenti storici non perdonano

La storia del mercato azionario è costellata di esempi in cui picchi simili di debito a margine hanno preceduto crolli rovinosi. Questi eventi non sono coincidenze, ma la conseguenza matematica di un mercato drogato dalla leva.

Il Boom del Margin Debt ha sempre segnato un momento precedente al crash – grafico di Augur Infinity

| Data del Picco di Debito | Conseguenza sul Mercato (S&P 500) |

| Marzo 2000 | Scoppio della bolla Dotcom (-50%) |

| Luglio 2007 | Inizio della Grande Crisi Finanziaria (-56%) |

| Maggio 2018 | Correzione del mercato (-20%) |

| Ottobre 2021 | Inizio del mercato orso del 2022 (-25%) |

È interessante notare come durante il crollo dovuto al Covid, nel marzo 2020, la leva fosse relativamente bassa e in calo. Questo ha probabilmente protetto il mercato da un tracollo ancora più severo. Oggi, la situazione è diametralmente opposta.

Che la bolla dell’IA sia reale o meno, il modo in cui il mercato la sta “finanziando” è un classico schema da manuale pre-crisi. L’attuale picco di assunzione di rischio sta creando vulnerabilità e pericoli che non possono essere ignorati. La domanda, a questo punto, non è se ci sarà una correzione, ma quanto sarà profonda. Però ricordatevi una massima di Keynes: “Il mercato può rimanere irrazionale più di quanto tu possa restare liquido“. Quindi occhio a shortare.

J. M. Keynes l’economista che , non csualmente, fu britannico, e non tedesco…

Domande e Risposte per i Lettori

1. Cos’è esattamente il “debito a margine” e come funziona? Il debito a margine (o margin debt) è un prestito che un investitore ottiene dal suo broker per acquistare più titoli di quanti potrebbe permettersi con il proprio capitale. In pratica, l’investitore usa le azioni che già possiede come garanzia (collaterale) per ottenere liquidità extra. Questo permette di amplificare i potenziali guadagni (leva finanziaria), ma espone a perdite molto maggiori. Se il valore dei titoli in garanzia scende sotto una certa soglia, il broker può emettere una “margin call”, obbligando l’investitore a depositare più fondi o a vendere le sue azioni per ripagare il debito, spesso innescando ulteriori vendite.

2. Perché un aumento così rapido del debito a margine è considerato un segnale di allarme? Un’impennata del debito a margine indica che l’ottimismo e l’avidità stanno dominando il mercato. Gli investitori si sentono così sicuri dei futuri rialzi da indebitarsi pesantemente per massimizzare i profitti. Questo comportamento è tipico delle fasi finali di una bolla speculativa. Il pericolo principale è che, al primo segno di inversione del mercato, la leva agisce come un acceleratore del crollo. Le “margin call” forzano vendite massicce, che a loro volta causano ulteriori cali di prezzo, innescando una reazione a catena che può portare a un vero e proprio crash.

3. Questo significa che il mercato azionario crollerà a breve? Non necessariamente. Un livello record di debito a margine non è un indicatore di timing preciso, ma un barometro del rischio. Ci dice che il mercato è estremamente vulnerabile e teso, come un elastico tirato al massimo. Non prevede il giorno esatto in cui l’elastico si spezzerà, ma segnala che la probabilità di una rottura violenta è molto alta. Può continuare a salire per settimane o mesi, ma le condizioni per una correzione severa sono ormai consolidate. Storicamente, a picchi di questa portata sono sempre seguiti importanti ribassi.

You must be logged in to post a comment Login