Attualità

La Bilancia dei Pagamenti spiegata da Bagnai

Vi segnalo e rilancio volentieri il post di Goofynomics La lezione di oggi: la bilancia dei pagamenti del Professor Alberto Bagnai, associato di Politica economica, Facoltà di Economia, Uni. G.D’Annunzio, Pescara. Qui il CV del professore (http://www.bagnai.org/ ). Qui l’intervista che concesse Scenarieconomici.it.

Suggerisco la lettura di questo articolo ai nostri lettori.

La bilancia dei pagamenti è un documento contabile che registra i flussi monetari originati dalle transazioni fra i residenti in un paese (la reporting country) e i residenti all’estero. Il documento ufficiale di riferimento per la sua compilazione e interpretazione è la VI edizione del Balance of payments manual del Fondo Monetario Internazionale.

Principi contabili

La bilancia dei pagamenti si basa sul principio della partita doppia. Ogni operazione dà luogo a due registrazioni, una a debito e l’altra a credito, in modo tale che il totale a pareggio (il cosiddetto “saldo contabile”) sia sempre nullo.Naturalmente il saldo contabile non è quello economico. Esempio: in conto è poter pagare le importazioni perché hai ricavato abbastanza dalle tue esportazioni, un ben altro conto è farlo con soldi presi in prestito. In entrambi i casi hai due operazioni che contabilmente si annullano, ma nel secondo caso sei nei guai dal punto di vista economico (e questo spero sia chiaro).

Altro principio: siccome la bilancia dei pagamenti è un documento di cassa, i flussi monetari generati dalle diverse operazioni vengono registrati con segno più se la valuta entra nel paese, e con segno meno se esce.

Notate che la valuta entra se esporti merci o se importi capitali (cioè se un non residente presta soldi a un residente), mentre esce se importi merci o esporti capitali (cioè se un residente presta soldi a un non residente).

Ne deriva la non intuitiva conseguenza che un segno positivo nei movimenti di capitali significa che il paese si sta indebitando (stanno entrando soldi che dovranno essere restituiti, perché sono solo prestati, non guadagnati – come sarebbe se gli stessi soldi entrassero a fronte dell’esportazione di merci).

Sezioni e saldi

La bilancia dei pagamenti è divisa in sezioni, individuate dalla natura delle operazioni registrate.La summa divisio è in quattro:

- partite correnti: registrano i movimenti di merci e servizi, i pagamenti di redditi (da lavoro e da capitale) ai non residenti, e i trasferiment unilaterali correnti;

- conto capitale: registrano le operazioni relative a immobilizzazioni immateriali (brevetti, royalties) e i trasferimenti in conto capitale;

- conto finanziario: registra i movimenti (importazioni e esportazioni, cioè afflussi e deflussi) di capitali

- errori e omissioni: self explanatory.

Nota: il conto capitale non riporta i movimenti di capitali (li riporta il conto finanziario). Gli errori e omissioni sono inevitabili perché le fonti dei dati sono diverse (es.: per importazioni e esportazioni statistiche doganali, per movimenti di capitali le statistiche bancarie).

Le due sezioni più importanti sono la prima (partite correnti) che ci dice se e quanto il paese dipende da merci, fattori di produzione o trasferimenti esteri, e la terza (conto finanziario) che ci dice come il paese finanzia il suo eventuale squilibrio negativo o positivo nella relazione con gli altri paesi (more on this later).

In ognuna di queste sezioni sono riportate voci a debito e a credito. La somma algebrica di crediti (entrate di valuta) e debito (uscite di valuta) fornisce un saldo: saldo delle partite correnti, saldo del conto capitale, ecc. La somma dei saldi è per definizione zero (come ci siamo detti sopra). Ovviamente, se i conti non tornano gli errori ed omissioni ci mettono una pezza.

Un primo esempio: qua sotto vi riporto i quattro saldi principali della bilancia dei pagamenti italiana dal 2004 al 2013, insieme con la loro somma algebrica, che, come vedete, non è esattamente zero (ma quasi) solo a causa di errori di arrotondamento delle singole poste:

(la fonte è questa, i dati sono in milioni di euro).

Ne consegue che se rappresento da una parte il saldo delle partite correnti, e dall’altro la somma dei saldi rimanenti (dei quali è magna pars il conto finanziario, come vedete), il grafico avrà questa forma “a specchio”:

che è quella che riscontrate nella Figura 7 del Tramonto dell’euro, del quale questo grafico è un aggiornamento. Diciamo che in linea di principio un paese sano ha un saldo delle partite correnti non “troppo” in deficit, dove “troppo” deve essere qualificato in termini scientifici (cosa non agevole). Il deficit delle partite correnti indica infatti che il paese:

1) o importa troppe merci rispetto a quelle che esporta (quindi escono più soldi di quanti ne entrino);

2) o remunera fattori non residenti (capitale e lavoro) in misura maggiore di quanto i suoi fattori residenti vengano remunerati dall’estero (quindi come sopra).Insomma: un saldo delle partite correnti persistentemente negativo, o su una tendenza negativa (come quello italiano dal 1996 al 2011) indica una crescente dipendenza del paese dalle merci e/o dai capitali (o, in misura minore, dai lavoratori) esteri. Una situazione che non può perdurare, ma ci torniamo.

Alla fine di questo tunnel c’è una crisi di bilancia dei pagamenti, come la nostra nel 2011, che nei dati normalmente vedremo come brusco cambio di segno (reversal) nel saldo delle partite correnti. È un fenomeno del quale mi sono occupato fin dall’inizio della mia carriera scientifica (il che spiega perché sul tema dica meno lievi imprecisioni di molti illustrissimi colleghi), e che potete osservare benissimo nel grafico qui sopra: fra 2011 e 2013 il saldo delle partite correnti (linea blu) torna bruscamente positivo.

Analisi delle partite correnti

La centralità del saldo delle partite correnti come indicatore per valutare il grado di salute di un paese è stata riconosciuta dagli economisti applicati prima ancora che da quelli teorici ed è ormai data per assodata. Un una economia globalizzata il saldo delle partite correnti è senza dubbio la prima variabile da osservare se si vuole prevedere cosa accadrà a un paese, e in questo blog lo abbiamo dimostrato svariate volte, ad esempio prevedendo nel 2012 quello che tanti altri hanno previsto nel 2014 (cioè dopo): le difficoltà della Francia. La previsione si basava esclusivamente sull’osservazione del saldo delle partite correnti.Chi da grande volesse fare l’economista ha quindi interesse a fare attenzione.

Le partite correnti si compongono, a loro volta, di quattro sezioni principali:

1) il saldo merci;

2) il saldo servizi;

3) il saldo redditi;

4) il saldo trasferimenti correnti.Il saldo merci vi immaginate tutti cos’è: se importo petrolio, pago, esce valuta, registrazione con segno meno. Se esporto una Ferrari, mi pagano, entra valuta, registrazione con segno più. Se il saldo è negativo vuol dire che non sono in grado di produrre beni che interessino all’estero, oppure che per qualche altro motivo il rapporto qualità/prezzo dei miei beni viene percepito come poco conveniente dagli acquirenti esteri, oppure (anche) che la mia economia dipende in modo cruciale da materie prime o tecnologie estere (incorporate in macchinari che importo). Tutte cose non molto incoraggianti.

Il saldo servizi comprende voci non trascurabili, come ad esempio il turismo. Se vado all’estero e pago un albergo, quello è turismo passivo: in pratica, un italiano “importa” il servizio dell’albergo estero e lo paga, facendo uscire soldi dal paese. Ovviamente se il turista estero viene in Italia (e non si capisce perché dovrebbe farlo, visto che con l’euro sopravvalutato gli conviene andare altrove), quando paga l’albergo quello per il nostro paese è turismo attivo: stiamo “esportando” al turista estero il servizio di alloggio, e entrano soldi. Altri servizi rilevanti sono quelli di trasporto (noli marittimi), quelli finanziari (commissioni su operazioni di investimento finanziario cross border), ecc.

Il saldo redditi è una delle voci più importanti per capire se un paese sta bene o male. Esso esprime i cosiddetti redditi netti dall’estero, ovvero la differenza fra:

1) i redditi che affluiscono nel paese per i servizi prestati all’estero dai fattori produttivi (capitale e lavoro) residenti;

2) i redditi che defluiscono dal paese per i servizi prestati nel paese dai fattori produttivi (capitale e lavoro) non residenti.Esempio: se un italiano compra un bond statunitense viene esportato un capitale italiano negli Usa (segno meno nel conto finanziario), ma il pagamento di interessi costituisce una remunerazione del capitale italiano, e quindi un reddito da capitale attivo nelle partite correnti.

Altro esempio: se un tedesco compra un’azienda italiana, viene importato un capitale tedesco in Italia (segno più nel conto finanziario), ma i profitti e dividendi che vengono rimpatriati in Germania costituiscono una remunerazione del capitale tedesco, e quindi un reddito da capitale passivo nelle partite correnti (soldi che escono).

In questo secondo caso, i redditi che escono dal paese sono redditi prodotti nel paese (e quindi rientrano nel prodotto interno lordo), ma guadagnati da non residenti (e quindi non rientrano nel prodotto nazionale lordo). Ne consegue che se un paese è fortemente indebitato con l’estero, normalmente il suo prodotto nazionale sarà inferiore al suo prodotto interno, perché una parte dei redditi prodotti nel paese andrà a remunerare i capitali prestati dai non residenti agli operatori economici residenti.

Vi ricordo che:

PNL = PIL + RNE

e quindi se RNE (redditi netti dall’estero) è pesantemente negativo, allora PNL (prodotto nazionale lordo) sarà inferiore a PIL (prodotto interno lordo). Esempio:

95 = 100 – 5

I RNE sono per lo più redditi da capitale. I redditi da lavoro riguardano una quantità relativamente ridotta di lavoratori che operano all’estero: quelli che conservano la residenza nei rispettivi paesi di origine. Gli emigrati, invece, indipendentemente da quale sia il loro passaporto, sono considerati residenti nel paese in cui lavorano. Di conseguenza, le loro rimesse (i soldi che la domestica manda nelle Filippine o in Ucraina) sono registrate nella voce “trasferimenti correnti” (e nel caso in questione sono negativi). L’Italia ha finanziato la sua industrializzazione (che richiedeva l’importazione di tecnologie e materie prime) in buona parte con le rimesse dei suoi emigranti a inizio secolo.

Tornando a giorni più recenti, vi faccio vedere il dettaglio dei saldi negli ultimi anni:

Notate che il progressivo slittamento del saldo totale (current account), corretto a partire dal 2011, è stato causato da movimenti piuttosto diversificati delle componenti. Un particolare, nel 2008 e 2009 si è avuto un aggravio del saldo reddito (Income), già negativo dal 2007, mentre nel 2010 è andato a picco il saldo merci (Goods). Questo secondo fenomeno ha motivi che intuiamo: il crollo della domanda aggregata mondiale, ad esempio. Il primo fenomeno, cioè l’esplosione degli interessi corrisposti all’estero, è riconducibile al peggioramento della situazione finanziaria estera dell’Italia, che ci avviava sulla via di una crisi di bilancia dei pagamenti, che è quella situazione nella quale i mercati finanziari capiscono che gli stai chiedendo soldi per pagari gli interessi sui debiti che hai già contratto, e ti chiudono il rubinetto (come avevo anticipato su lavoce.info).

Può essere interessante osservare questi saldi in prospettiva storica. Lo facciamo con un grafico:

Due fenomeni sono macroscopici (anche se uno è nascosto). Il progressivo deterioramento del saldo commerciale dal momento dell’aggancio con l’Ecu a una parità sopravvalutata attorno a 1940 lire per Ecu (che poi sarebbero diventati i famosi 1936,27 del cambio “irrevocabile” con l’euro), che avvenne nel 1996, e la sua bruschissima correzione a partire dal 2011, secondo il meccanismo che ho spiegato qui (distruzione della domanda interna, cioè dei redditi delle vostre famiglie, per ridurre le importazioni a fronte di esportazioni compresse dal calo della domanda mondiale e dal cambio sopravvalutato).

Il secondo fenomeno macroscopico (ma riservato agli occhi del professionista) è il tonfo della linea verde (redditi) a partire dal 2007. Quello indicava che ci saremmo trovati in una crisi di bilancia dei pagamenti, e, come vedete dal link al mio articolo del luglio 2011 su lavoce.info, credo di essere purtroppo l’unico economista italiano che se ne era accorto (ma se qualche collega mi dimostra che c’era anche lui mi fa veramente un favore, e prego i miei lettori di indicarmi eventuali contributi che mi fossero sfuggiti).

Analisi del saldo finanziario

Anche il saldo finanziario ha delle componenti, che vi elenco:1) investimenti diretti;

2) investimenti di portafoglio;

3) derivati finanziari;

4) altri investimenti;

5) riserve ufficiali.Gli investimenti diretti esteri sono acquisto di pacchetti azionari o di quote di società estere volti ad acquisirne il controllo (M&A, merger and acquisitions), o investimenti effettuati per impiantare all’estero una nuova attività produttiva (greenfield, prato verde). Anche qui, se comprano un’azienda italiana, il segno è positivo (soldino entrare), se un italiano compra un’azienda estera il segno è negativo (soldino uscire), ma al di là delle ricadute economiche in senso lato (occupazionale, di trasferimento di tecnologie, di posizionamento sul mercato) nel primo caso il patrimonio italiano diminuisce (gli italiani hanno un’azienda in meno, il resto del mondo un’azienda in più), nel secondo casa aumenta (per motivi uguali e contrari).

Nota: secondo il manuale del FMI, nel caso di società quotate è investimenti diretto l’acquisto di un pacchetto azionario superiore al 10% del totale.

Gli investimenti di portafoglio e in derivati finanziari sono quelli fatti per motivi di gestione della liquidità (compro un’azione della IBM perché penso che mi renda, non perché voglio “scalare” l’IBM), o di copertura dal rischio finanziario.

Gli “altri investimenti” comprendono crediti/debiti commerciali, e altre voci minori.

Le riserve ufficiali registrano la variazione dello stock di valute di riserva, cioè di valute generalmente accettate per il regolamento degli scambi internazionali detenute dalla Banca centrale del paese di riferimento (generalmente dollari, euro, sterline e yen; fra un po’ yuan).

Nota che anche qui l’apparenza inganna. Il paese accumula crediti finanziari quando il segno del flusso finanziario è negativo. Questo significa che per capire se il paese sta accumulando o decumulando dollaretti, bisogna cambiare segno alla variazione delle riserve (lo vediamo sotto).

Intanto, vi do il dettaglio degli ultimi anni:

Potrete verificare che il saldo del conto finanziario è la somma algebrica dei suoi sottosaldi, e notate l’ovvio fatto che se il saldo complessivo (nel 2004: 13,659) è positivo, questo non è necessariamente un buon segno, perché significa che il resto del mondo ci sta prestando soldi (soldino entrare, segno più), il che da un lato è positivo (vuol dire che si fidano di noi), ma dall’altro è negativo (vuol dire che prima o poi dovremo ridarglieli).

La restituzione si è avuta grazie ai governi Monti, Monti bis e Monti ter a partire dal 2011. Vedete che nel 2013 il saldo complessivo è diventato negativo, a riprova del fatto che dall’Italia stanno uscendo somme in conto finanziario, per ripagare i debiti precedentemente contratti (cosa doverosa, s’intende: ma magari sarebbe stato meglio pensarci prima).

Ora entro nel merito della relazione fra saldo delle partite correnti, conto finanziario e variazione delle riserve. Guardiamo ad esempio come andavano le cose negli anni ’90:

Dopo il riallineamento del cambio nel 1992/1993 il saldo delle partite correnti era decollato (per motivi che, se non sono chiari, verranno chiariti in una delle prossime lezioni). Al surplus delle partite correnti corrispondeva, per l’Italia, una accumulazione di crediti verso l’estero (un saldo finanziario negativo di 13,811 nel 1994, indicante che dall’Italia uscivano lire per acquisire attività finanziarie estere: azioni, obbligazioni, ecc.). Una parte di questi crediti era dato da attività di riserva. Nel 1994, ad esempio, le riserve ufficiali crebbero di 1778 milioni di euro. Dice: ma il segno è negativo. Sì, perché per convenzione un aumento di asset finanziari si registra col segno meno. Immaginate che siano le lirette che la Banca d’Italia spendeva oer avere in cambio i dollaroni: il segno è meno, ma nelle casse della Banca d’Italia si impilano i dollaroni.

Ovviamente, dopo la rivalutazione del 1996, le cose cambiano: il saldo delle partite correnti comincia a decrescere, e dal 1998 cambia segno anche la variazione delle riserve. Con l’entrata nell’Eurosistema poi le cose cambiano, perché la gestione delle riserve dell’Eurozona è gestita dall’Eurosistema (del quale parleremo più avanti). L’importante è che abbiate capito le convenzioni contabili: il caso particolare dell’Eurosistema riguarda solo 18 paesi, gli altri 177 continuano a funzionare come noi funzionavamo prima del 1999, quindi in un’ottica globale devo insegnarvi anche il funzionamento delle loro bilance dei pagamenti.

Il saldo complessivo

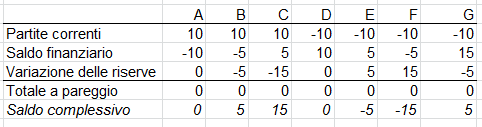

La variazione delle riserve cambiata di segno viene detta saldo globale (overall balance) della bilancia dei pagamenti ed è, insieme al saldo delle partite correnti, il secondo saldo più importante da considerare.Mi spiego con degli esempi, altrimenti non ci capiamo.

Il paese A è in surplus di partite correnti. Esporta tutti i capitali accumulati, e quindi il suo saldo globale è in pareggio, il che significa che non c’è né accumulazione né decumulazione di riserve. Il saldo complessivo della bilancia dei pagamenti quindi è zero.

Il paese B è in surplus di partite correnti. Una parte della valuta che entra viene accumulata presso la banca centrale sotto forma di riserve e una parte reinvestita all’estero (-5 e -5). Il saldo complessivo della bilancia dei pagamenti è -(-5)=5, il che indica che le riserve ufficiali aumentano di 5.

Il paese C è in surplus di partite correnti, ma è così “attraente” che i mercati gli prestano soldi anche se non ne ha bisogno. Questo ingresso di valuta si traduce in una variazione delle riserve ufficiali superiore a quella del saldo delle partite correnti. Il saldo complessivo è -(-15)=15, il che indica che le riserve ufficiali crescono di 15.

Il paese D è in deficit di partite correnti, ma i mercati “credono” in lui e lo finanziano. Non ci sono variazioni delle riserve.

Il paese E è in deficit delle partite correnti, ma i mercati credono un po’ di meno in lui e gli afflussi di capitali sono solo metà del deficit. L’altra metà la mette la Banca centrale. Risultato: il saldo complessivo è -5 (cioè lo stock di riserve diminuisce).

Il paese F è in deficit delle partite correnti, ma i mercati non si fidano per niente e quindi rivogliono indietro i soldi che gli hanno prestato. Risultato: il saldo complessivo è -15 (cioè il paese decumula riserve per pagare l’eccesso di importazioni e per saldare i debiti pregressi).

Il paese G è in deficit delle partite correnti, ma nel suo caso i mercati sono entusiasti, lo amano proprio, e quindi gli prestano 15, più del 10 che gli servirebbe per finanziare il suo eccesso di importazioni. La conseguenza è che il paese ha un deficit di partite correnti, ma un surplus di saldo complessivo (le riserve crescono).

Attenzione: il caso G non è paradossale. È quanto accade normalmente a un paese nella fase espansiva del ciclo di Frenkel, come potrete vedere dalle tavole riportate in Frenkel e Rapetti 2009.

Alcune autopsie

Può essere interessante dare un’occhiata a quanto è successo in alcuni paesi in crisi passata, presente o futura. La chiave di lettura più interessante è quella del saldo delle partite correnti. Un caso particolarmente significativo è quello dell’Irlanda. Vi fornisco il grafico dal 1994, come per l’Italia. Guardate quanto è diverso:Aggiungo anche il saldo complessivo (in nero).

A differenza dell’Italia, l’Irlanda ha sperimentato negli anni ’90 un progressivo decollo del proprio saldo commerciale, che si è arrestato nel 2002, per ridursi senza mai passare in territorio negativo, e poi è ripreso dallo scoppio della crisi in poi.

In Italia il saldo commerciale ha largamente determinato l’andamento di quello complessivo (ve ne rendete conto confrontando la prima e la seconda figura di questo post). In Irlanda no: a un saldo commerciale in decollo, corrispondeva un saldo complessivo stabile attorno allo zero.

Perché?

Perché tanti soldi entravano per l’esportazione di merci, tanti soldi uscivano per l’esportazione di servizi e redditi da capitale. Le linee rossa e verde (in discesa) compensavano quindi la crescita della linea blu.

Il motivo, molto semplice, è che la gran parte dei beni così competitivi che l’Irlanda vendeva all’estero erano prodotti da aziende di proprietà estera (filiali di multinazionali statunitensi o britanniche), e quindi all’entrata di valuta per esportazioni corrispondeva una uscita di valuta per remunerare il capitale estero. Per l’Irlanda questo è stato per un po’ un gioco a somma nulla.

Nel 2002 il saldo commerciale (blu) flette un po’, ma all’inizio questa flessione è compensata da una riduzione del deficit del conto servizi. Dal 2004 il costante peggioramento del saldo redditi, insieme al peggioramento del saldo merci, porta il saldo complessivo in territorio negativo: l’Irlanda comincia a indebitarsi con l’estero per pagare all’estero profitti e dividendi sui suoi capitali.

La fine della storia forse la sapete, forse no, ma non è bella. Nel 2008 c’è la crisi Lehmann, e come in Italia abbiamo anche in Irlanda un current account reversal (rovesciamento del saldo delle partite correnti), da una posizione debitoria a una creditoria netta. Notate però che in Italia il saldo redditi è sempre stato abbastanza nella norma. In Irlanda continua a essere fuori scala, e anzi, durante la crisi è peggiorato un po’.

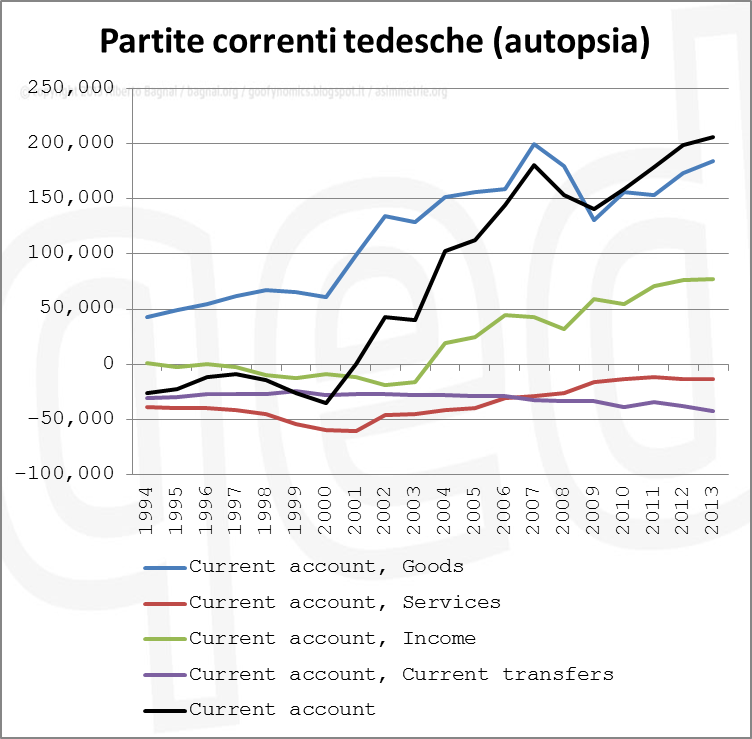

E ora vediamo come sono andate le cose nel paesi di quelli che si considerano i vincitori.

In Germania, come in Italia, l’andamento delle partite correnti è determinato in larga parte dal saldo commerciale. Notate che il decollo avviene nel 2000, dopo l’entrata nell’euro (che per la Germania è una moneta sottovalutata, cioè non riflette l’effettiva forza della sua economia). Il dettagliuccio interessante è, come al solito, dato dalla linea verde. Quando decolla il saldo reddito ? Nel 2004. Cosa successe nel 2004? Questo. L’allargamento dell’Unione Europea a Est, fortissimamente voluto dalla Germania per accedere a un serbatoio di manodopera qualificata a buon mercato, dove delocalizzare le proprie imprese (e quindi da usare anche implicitamente come elemento di ricatto nelle relazioni industriali nazionali).

Ovviamente, se l’azienda si sposta in Polonia o in Slovacchia o dov’è, poi profitti e dividendi vengono rimpatriati in Germania, il che spiega il take off del saldo redditi.

Se dalla Terra potessimo esportare su Marte questa sarebbe un’indubbia vittoria. Siccome non è possibile, questo squilibrio, che le autorità tedesche perseguono perché ritengono che l’invecchiamento della loro popolazione imponga loro di accumulare crediti verso l’estero (soldi da spendere quando in Germania a lavorare saranno in pochi, e a prender la pensione in tanti), si risolverà in una catastrofe anche per la Germania stessa, che in effetti sta segando il ramo sul quale è seduta, come da me preconizzato solo tre anni fa (ma molti non ci sono ancora arrivati).

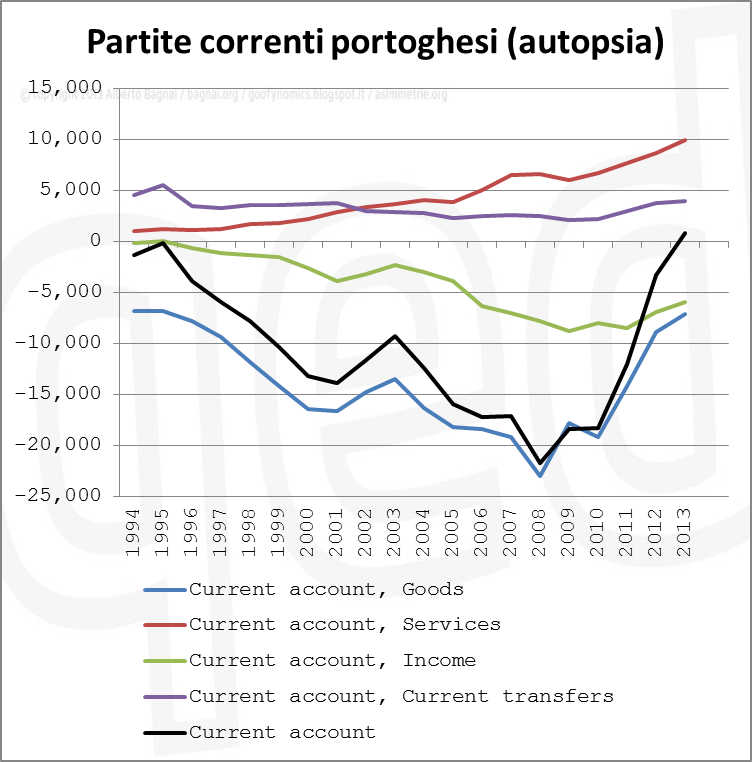

Allego, per le vostre esercitazioni, altri graficucci che potrebbero interessarvi. Hanno la stessa struttura, ma riguardano paesi diversi (i casi francese e spagnolo sono stati descritti qui). Have fun…

E questo che paese è (senza barare)?

![]()

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.

La Cina dimostra che perfino con un chip AI a basso costo può sviluppare il volo ipersonico

Il Kazakistan vuole costruire un nuovo oleodotto per evitare di passare in Russia

La Commissione UE si prepara a fare causa alla Germania sulle tariffe del gas

Gli USA simulano il primo combattimento aereo fra veri caccia contr caccia AI