Crisi

Barra Caracciolo: verso il 25 Luglio ovvero “del suicidio in diretta”

Gran post di Luciano Barra Caracciolo su Orizzonte48

AGGIORNAMENTO FRATTALICO: VERSO IL 25 LUGLIO OVVERO “DEL SUICIDIO IN DIRETTA”

1. Interrompiamo momentaneamente i post su “Le incerte opzioni di salvezza…” per fare un intermezzo frattalico che ci pare senz’altro pertinente.

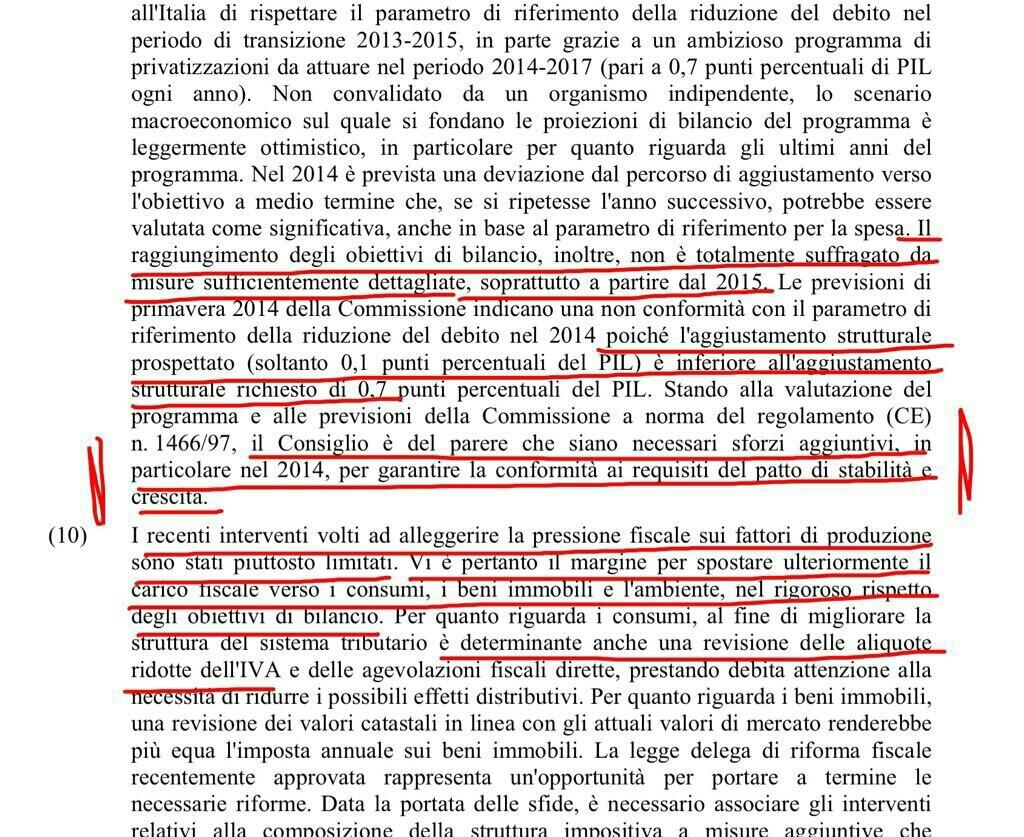

Fissiamo subito i punti:a) la aperta pretesa di disattivazione della sovranità democratico-costituzionale italiana non accenna ad attenuarsi alla luce della recentissima presa di posizione del Consiglio Europeo circa le esigenze di interventi fiscali correttivi, ulteriori, in Italia;b) nonostante il deteriorarsi della situazione occupazionale italiana (e dell’area UEM intera, peraltro), nessuna pallida concessione all’esistenza di un problema di caduta della domanda interna viene minimamente affrontato da Bruxelles, come se le elezioni al Parlamento UE, e lo avevamo anticipato sebbene in versione quasi-ottimistica, non avessero segnalato un diffuso malcontento dei popoli su questa specifica spiegazione della crisi;c) il presupposto da cui muove la risoluzione-raccomandazione del Consiglio sulla situazione italiana è che il pareggio di bilancio, per quanto ritardabile al 2016, sia il perno unico e solo di ogni possibile politica economico-fiscale;d) questa linea inequivocabilmente ribadita riflette l’assoluta egemonia tedesca nell’imporre le politiche UEM e, considerata l’unicità del rigore sul deficit pubblico imposta all’Italia, ribadisce che noi, proprio noi, siamo considerati l’oggetto principale ed essenziale del fiscal compact (non certo il paese che, per dimensione, ne costituisce la più vistosa e prolungata deviazione, cioè la Francia);e) l’acquiescenza a questo “fatto politico”, sempre più manifesto, può derivare solo dalla scelta politica interna, italiana, di considerare tale egemonia un interesse prevalente su quello nazionale, e, quindi, nei fatti più che concludenti, l’esistenza di un Asse Roma-Berlino che ci vede ormai come alleati del tutto asserviti all’interesse della Nazione più forte;f) gli effetti pratici di ciò, che cercheremo sinteticamente di analizzare (richiamando analisi già in gran parte effettuate) portano alla debellatio economica italiana, in una situazione equivalente a quella di un paese militarmente occupato, come nella seconda parte del 1943;g) l’esatto riprodursi di questa situazione pone il potere governativo italiano in una situazione che, trasposta dal piano militare a quello finanziario (in cui la Storia si sta ripetendo in “farsa”…non particolarmente incruenta, peraltro), è inevitabilmente analoga a quella che nel giugno 1943 si poneva per il regime fascista. La corrispondenza di “congiunture” può essere cronologicamente più o meno precisa, ma la sostanza rimane straordinariamente simile.2. Vediamo cosa ci chiede, in concreto, questa nuova “lettera” quasi-estiva – che probabilmente preannuncia una escalation di diktat opportunamente reiterati “sotto l’ombrellone”.

Eccone i passaggi salienti (tratti da una riproduzione su twitter):Dunque rimane fermissima la priorità inderogabile, fissata dal fiscal compact, del “raggiungimento degli obiettivi di bilancio”.Prescindiamo dalla praticabilità di una revisione-rinegoziazione di tale trattato intergovernativo (non ascrivibile a rigore tra quelli “europei”), dato che l’attuale presa di posizione del Consiglio esclude, se mai ci fosse stato bisogno di chiarirlo, ogni spazio di trattativa.Il “non liquet” di Bruxelles sullo spostamento del pareggio di bilancio al 2016 – cioè non bocciato ma neppure approvato, dopo la lettera di Padoan dell’aprile scorso– non può essere considerato in nessun modo una concessione: in primo luogo perchè, appunto, non è sanzionato da alcuna approvazione ufficiale, in secondo perchè la nuova “raccomandazione” si àncora agli obiettivi di bilancio del DEF, e quindi, nella sostanza (usando la logica!), si esprime come se la lettera di Padoan non ci fosse stata, dato che quest’ultima, notare bene, era una correzione del DEF sia sotto il profilo del pareggio di bilancio, sia sotto quello della indicazione di una minor crescita 2014, stimata ufficialmente in +0,3 anzicchè nel +0,8 in precedenza indicato nello stesso DEF.3. Insomma, se quella che avevamo definito “burla” o “vaudeville” sta virando in tragedia, quali pallide possibilità di successo nel “battere i pugni sul tavolo” si possono mai prospettare, anche scontando la presunta utilità della presidenza del “semestre europeo” già abbondantemente smentita da quella finora esercitata dalla Grecia?E vediamo perchè la virata è verso la (ridicola) tragedia di un alleato improvvidamente legato al carro tedesco che tira potentemente verso una direzione che, come premesso, è antitetica al nostro interesse nazionale, e cioè la finale deindustrializzazione italiana condita dalla escussione del suo patrimonio pubblico e privato (il famoso “tacchino da spennare”).Partiamo da un dato: la crescita, ci viene detto dal massimo e più recente livello governativo in materia economica, sarà allo 0,3% del PIL.Ma la lettera di Padoan faceva riferimento al quadro delle misure già varate e che, a quel momento, si sarebbero rivelate sufficienti per garantire un “certo” raggiungimento degli obiettivi di bilancio, cioè dandosi simultaneamente per scontata una “deviazione” nel 2014 dagli stessi obiettivi.Si tratta, nell’ipotizzare tale deviazione, evidentemente, dello scontare “qualcosa” che, preannunciava Padoan in aprile, doveva motivare questa stessa deviazione: si può dire, senza mancare di obiettività, che si trattava di…esigenze elettorali, concretizzatesi nei famosi “80 euro in busta paga”, che avrebbe allentato il rigore. Peraltro, da un lato, servendo al suo scopo di un successo elettorale ragguardevole, dall’altro, fallendo ogni attivazione di una crescita aggiuntiva.Quest’ultima deduzione è cruciale: se la deviazione “elettorale” si accompagnava alla stima di una minore crescita, vuol dire inevitabilmente che Padoan scontasse, già ad aprile, l’effetto delle misure già intraprese, tra cui la aggiuntiva tassazione sugli immobili creata dalla TASI (e, prima, dalla nuova TARES, per tacere delle sovraimposte locali sull’IRE); significava, cioè, che la crescita allo 0,3 già scontava questa “riappropriazione” della elargizione elettorale nei suoi effetti sulla domanda aggregata.

E questo in particolare sui consumi che infatti già si preannunziano, secondo l’Istat, in calo vistoso, “cautelativo”, rispetto ad ogni previsione, smentendo ancor più clamorosamente le stime del DEF e del governo Letta . Ma soprattutto smentendo l’effetto sbandierato dal governo degli “80 euro” (che tutt’al più compensa in parte, senza un saldo positivo, l’effetto negativo della tassazione già programmata).4. Ora, invece, la raccomandazione UE quantifica in ulteriori 0,6 (0,7 che mancano all’appello per l’UE- 0,1 indicati dal nostro governo) punti di PIL la correzione fiscale da intraprendere entro il 2014.Si tratta di una manovra da oltre 9 miliardi (9,4 alle stime attuali del PIL).Come dovrebbe impattare sulla nostra economia e, quindi, sulla prevista crescita dello 0,3 (accreditando la precedente stima di Padoan, secondo noi persino ottimistica)?Dunque, la auspicata ulteriore tassazione dei consumi dovrebbe appuntarsi sulle “aliquote ridotte“, cioè su, ad es;, generi alimentari di largo consumo e libri.

Per capirsi, aspettatevi di vedere colpiti i consumi più difficilmente comprimibili e di assistere a un’ulteriore ondata di chiusura di rivenditori alimentari fuori dalla grande distribuzione nonchè, ovviamente, di librerie. Con un non trascurabile effetto sulla occupazione.

Il gettito aggiuntivo che ne deriverebbe potrebbe essere persino modesto se non negativo, come attestano i dati diffusi dallo stesso Ministero dell’Economia rispetto ai precedenti incrementi delle aliquote IVA. Forse quello che si vuole ottenere è una “ripresina” dell’inflazione (dato il peso relativo dei beni colpiti sul paniere) o forse una contrazione ulteriore delle importazioni, dato che i generi alimentari sono in mano alla produzione estera che, non a caso, controlla la parte essenziale della grande distribuzione.5. Per quanto riguarda gli immobili, si avrebbe la (già programmata) revisione delle rendite catastali “in linea con gli attuali valori del mercato“.

E qui sta un grande busillis: l’idea propinataci è che la tassazione patrimoniale colpisca i ricchi e incida modestamente sui redditi e sui consumi, per cui un aumento delle BASI IMPONIBILI delle varie imposte patrimoniali sugli immobili avrebbe un trascurabile effetto recessivo.Molti accettano questa impostazione salvo prendere atto che il senso comune ci dice che le cose non stanno così.Andiamo con ordine: la legge delega per la revisione del sistema fiscale è stata già approvata nel febbraio 2014 e già prevede la riforma del catasto.Ma la cosa non è priva di problemi applicativi: l’operazione di rivalutazione di circa 60 milioni di immobili (di cui 33 milioni di abitazioni, tanto per capire quanto ricchi e “minoritari” siano i contribuenti interessati), dovrebbero durare 5 anni (secondo la stima del Sole24h.stesso)!Per di più gli organi tecnici già incaricati da Monti stanno lavorando già da almeno due anni, il che significa che i valori riferiti agli “anni precedenti” all’entrata in vigore dei futuri decreti attuativi sarebbero determinati con riferimento ad una situazione del mercato che, semplicemente, non c’è più: cioè ignorando il calo dei vaolri immobiliari accumulatosi dal 2012 e in accelerazione fino ai nostri giorni. Secondo l’Osservatorio dell’Agenzia delle entrate, i prezzi sono calati, aggiuntivamente al trend già in corso, nel solo 2013, dell’8.9%.6. Questo bollettino di guerra non sposta di un millimetro l’atteggiamento di Bruxelles. Converrà allora ricordare quanto già analizzato in precedenza:a) “… data la difficoltà di stimare le basi imponibili (asseritamente) “di mercato”, cioè corrispondenti all’ammontare effettivo di ricchezza che si vuole colpire, il super-prelievo sugli immobili, sempre nella logica della “illusione finanziaria”, pare attualmente affidato più che ad una (sempre possibile) tassazione straordinaria aggiuntiva, al ben più “smooth” strumento della revisione delle rendite catastali sulla base dei prezzi di mercato rilevati negli anni precedenti (ovviamente).b) Ciò, infatti, dovrebbe portare l’insieme cumulato delle attuali tasse a titolo patrimoniale (incluse quelle incidenti periodicamente sulle plusvalenze e sui trasferimenti) a livelli praticamente raddoppiabili: e con essi, appunto raddoppiando o almeno aumentando sensibilmente il gettito. Cosa che, tatticamente, devastando in direzione prociclica un mercato che ha già scontato flessioni dei prezzi intorno al 25% dai picchi ante-crisi, parrebbe, “ricardianamente”, più che sufficiente per trasformare il pregresso risparmio delle famiglie: e cioè in entrate dello Stato da girare essenzialmente a garanzia/pagamento dei creditori esteri, nonchè a deprimere i prezzi a favore (oggettivamente) degli acquirenti stranieri, dotati di capitali, che volessero investire vantaggiosamente in Italia (fenomeno in corso e intenzionalmente incentivato dai nostri governi).”c) Per quanto concerne la ricchezza reale, secondo Bankitalia, (essenzialmente abitazioni e altri immobili), la propensione marginale al consumo delle famiglie italiane è pari a circa 2,5 centesimi per ogni euro di ricchezza reale.” Dunque una patrimoniale che innescasse una perdita anche solo del 10% del valore reale degli immobili (via credit crunch o tassa ricorrente) produrrebbe una calo di 12 miliardi in meno in termini di consumi. (5000mld*10%*2.5%=12.5miliardi).”Partendo da queste premesse, l’ennesimo “fate presto” dettato dall’Europa in termini di aumento delle rendite immobiliari, potrebbe condurre più che ad una revisione sistematica delle stesse in base alla lunga e difficile riforma del catasto, alla solita fissazione di un ulteriore “moltiplicatore” delle rendite già vigenti: poniamo un 20% di aumento di quelle che sono le attuali basi imponibili e del conseguente relativo gettito. in pratica ciò significa che, in questa situazione congiunturale, il prezzo degli immobili potrebbe ben calare con un’elasticità praticamente pari ad 1, realizzando tra il 2014 ed il 2015 (dipende anche dal “panico” con cui verrà scontata la nuova tassazione) un calo ulteriore di valori di circa il 18-20%.

Quest’ultimo, rapportato alla propensione marginale consumo della ricchezza reale ed al valore stimato correntemente da Bankitalia (fino a ieri ovviamente), di circa 5500 miliardi, significherebbe oltre 1000 miliardi di perdita di valore (stimati prudenzialmente).A cui conseguirebbe una contrazione dei consumi – aggiuntiva a quella determinata dalla sottrazione di reddito in sè, cioè necessaria per corrispondere gli aumentati tributi- di circa 25 miliardi.

Si tratterebbe, in un mercato già stressato ai suoi minimi termini, di un effetto recessivo pari a circa 2 punti di PIL (considerati gli effetti complessivi di ulteriore tassazione e contrazione dei consumi per…”effetto ricchezza” al contrario).Il che porterebbe, a voler considerare buona la precedente stima di crescita dello 0.3 nel 2014, – ed isolando questa sola voce di nuove misure fiscali- una recessione 2014 praticamente certa e un ritorno di essa nel 2015, per almeno 1,7 punti.

Questa “decrescita” è stimabile scaglionando gli effetti pro-rata in tale biennio, a seconda del momento di riscossione delle relative imposte, di cui si aumenta la base imponibile.

E non consideriamo gli ulteriori effetti dei tagli di spesa della spending review che dovrebbero subentrare in corso d’esercizio nello stesso anno, nonchè gli effetti, da compensare in bilancio, delle minori entrate correnti per utili non più percepiti dallo Stato a causa delle privatizzazioni!7. Non indaghiamo oltre e ci limitiamo a sottolineare che se il governo, pur rafforzato (pare) da queste elezioni europee, seguisse la linea dettata dall’Europa, il disastro sarebbe di dimensioni tali da equivalere ad un suicidio: rammentiamo, oltretutto, che con un calo di PIL di circa 2 punti, per quanto ripetiamo distribuibile sul 2014-2015, le entrate “aggregate” (cioè derivanti dalla pressione fiscale complessiva sulla base imponibile nazionale) diminuirebbero di almeno 0,45 punti di PIL, peggiorando il saldo del deficit in misura corrispondente e facendo saltare gli “obiettivi di bilancio” sia del 2014 -che l’Europa intendeva correggere!- sia, ancor più, del 2015.

E l’Europa sarebbe ben capace, come ha fatto costantemente fino ad oggi, di addossarne la colpa all’Italia che non fa altro che osservare le sue imposizioni!!!8. Per tornare alla ipotesi frattalica da cui siamo partiti, poichè il “suicidio” politico-economico è un’alternativa che dovranno considerare concretamente pure gli attuali “inconsapevoli” (eufemisticamente) membri della compagine di maggioranza, la prospettiva di un 25 luglio, rispetto alla morsa tedesca notificata via “€uropa”, parrebbe una conclusione quasi inevitabile.E magari proprio nella stessa fase estiva. O forse qualche mese più in là, poco importa ai fini pratici della “traiettoria” frattalica…

Altrimenti, rassegniamoci al suicidio collettivo (sancito, ci dicono, dai numeri elettorali) e attendiamo fiduciosi le mirabolanti misure anticonvenzionali di Draghi…che non sortirebbero alcun effetto tempestivo (anche applicando la “Taylor Rule”) sulle certezze distruttive che ci infligge l’Europa…della pace tra i popoli.

1. Interrompiamo momentaneamente i post su “Le incerte opzioni di salvezza…” per fare un intermezzo frattalico che ci pare senz’altro pertinente.

1. Interrompiamo momentaneamente i post su “Le incerte opzioni di salvezza…” per fare un intermezzo frattalico che ci pare senz’altro pertinente.

![]()

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.

Attualità3 giorni fa

In Germania una città blocca pompe di calore e ricariche elettriche: la rete non può reggere

Attualità2 giorni fa

La Cina dimostra che perfino con un chip AI a basso costo può sviluppare il volo ipersonico

Attualità2 giorni fa

La Commissione UE si prepara a fare causa alla Germania sulle tariffe del gas

Attualità1 giorno fa

Il Kazakistan vuole costruire un nuovo oleodotto per evitare di passare in Russia

Attualità3 giorni fa

Pingback: Barra Caracciolo: verso il 25 Luglio ovvero “del suicidio in diretta”