Economia

Le banche centrali fanno esplodere i debiti delle famiglie

Nella forsennata crescita del credito, che ha finito col rinchiudere il mondo nella trappola del debito, le banche centrali del mondo giocano un ruolo rilevante, per non dire che ne sono direttamente responsabili.

Queste entità, che dall’esplodere della Grande Crisi hanno assurto al ruolo di demiurghi delle nostre società, hanno insieme il merito di aver evitato il tracollo – il redde rationem – e dall’altro di aver creato le premesse per il prossimo, che quando si presenterà sarà assai più problematico (e costoso) da gestire.

A ciò si aggiunganol’effetto disastroso che ha sugli animal spirit dei capitalisti l’idea che il denaro sia gratis – anzi a tassi negativi – e che le banche centrali siano diventati contenitori inesauribili di asset, laddove bilanci ormai tesi all’inverosimile non si sa più bene come né quando potranno tornare alla normalità.

La Bis ha gioco facile, nella sua ultima relazione annuale, a rilevare come dal 2007 al 2013 i bilanci delle banche centrali siano più che raddoppiati, superando quota 20 trilioni di euro a furia di riempirsi di obbligazioni, necessarie sostenere alcuni bilanci pubblici, e riserve. E ha gioco altrettanto facile nel notare che tanta fatica, che pure tutti dicono necessaria a fronteggiare il crack post Leham, ci abbia oggi condotti a vivere in un mondo assai più pericoloso di prima, dove il minimo timore di un aumento dei tassi fa esplodere la paura.

Ma ancor peggio, il gioco del credito facile ha sortito l’effetto opposto a quello che sarebbe stato utile per fronteggiare la drammatica crisi da debito privato che ha distrutto i bilanci pubblici di mezzo mondo: il debito privato, infatti, rimane intollerabilmente alto, quando non sia aumentato proprio in conseguenza dell’azione delle banche centrali, che hanno fatto sprofondare i tassi in territorio negativo in tutte le principali economie.

La normalizzazione, perciò, nessuno sa più bene cosa significhi. Cosa farne di questi 20 trilioni e oltre che gli stati hanno accumulato, e che ormai assomigliano a un gigantesco debito fuori bilancio, è mistero gioioso. E ancor più misterioso è capire come faranno a uscire dalla secca dei tassi a zero, che ormai fa scricchiolare la loro presunta indipendenza e, di conseguenza, la loro credibilità.

Sappiamo però alcune cose, che la Bis molto graziosamente ci comunica: “Un basso livello dei tassi di interesse non risolve il problema di un debito elevato. Può contenere i costi per il servizio del debito per qualche tempo, ma poiché incoraggia, anziché scoraggiare, l’accumulo di debito, amplifica l’effetto dell’eventuale normalizzazione”.

In pratica, quando e se le BC aumenteranno i tassi, poiché nel frattempo i privati si saranno riempiti di debiti a basso costo, l’effetto sulla sostenibilità di questi debiti sarà drammatico. E stavolta gli stati non potranno più metterci una pezza, atteso che devono già fare i conti con la sostenibilità fiscale dei loro bilanci.

Come se non bastasse, complice l’economia asfittica nella quale ci arrabbattiamo tutti, sono spuntate pure “pressioni disinflazionistiche impreviste, che rappresentano una sorpresa negativa per i soggetti indebitati ed evocano lo spettro della deflazione”. Il che costringe i banchieri centrali, BCE in testa, ad inventarsi nuovi strumenti per dare ossigeno ai prezzi, quindi espandendo ulteriormente il credito, ammesso che qualcuno lo voglia.

Quo usque tandem abutere, patientia nostra? direbbe Cicerone.

“Per tutto il tempo che sarà necessario”, potrebbe rispondere un banchiere centrale parafrasando il celebre detto di Mario Draghi.

E infatti le varie forward guidance dicono tutte la stessa cosa: la politica monetaria accomodante durerà finché serve.

Peccato che la Bis non abbia dubbi quando afferma che “l’efficacia della forward guidance in presenza di tassi ufficiali alla soglia zero appare limitata”. Si fa per dire, insomma, piuttosto che dire per fare.

La verità, però, che la Bis teme anche se non lo dice, è che neppure i banchieri sanno come uscire dal cul de sac nel quale si sono infilati. “La transizione sarà probabilmente un percorso complicato e accidentato, indipendentemente da come verrà comunicata; in parte per questi motivi, non va sottostimato il rischio di una normalizzazione troppo tardiva e troppo graduale”.

Come prima e peggio di prima, insomma: questo è il rischio che sta montando sotto i nostri piedi e i cui segnali s’intravedono ormai troppo numerosi per ignorarli. E i paesi anglosassoni, che prima e più degli altri hanno iniziato questa contraddanza, sono i primi che dovranno farci i conti.

Prendete gli Usa. Gli ultimi dati sulla disoccupazione dicono che è diminuita al 6,1%, a fronte di un 6,3%, ben al di sotto del 6,5 che l’ex boss Bernanke aveva indicato come soglia per iniziare il tapering. Ricordiamo tutti il caos che scoppiò a maggio 2013 sui mercati internazionali. Tanto che la Fed si premurò di spiegare che avrebbe tenuto conto di altre variabili, preferibilmente fumose, e lo stesso ha fatto la Banca d’Inghilterra, che ormai parla genericamente di quadro macroeconomico.

Fatto sta che ormai i mercati si aspettano che la Fed inizi a far salire i tassi nel 2015. Ma una cosa è aspettarselo, un’altra è vederlo accadere.

Anche perché nel frattempo la Banca del Giappone ha lanciato la sua personalissima riscossa contro la ventennale deflazione, promettendo urbi et orbi che inonderà il mondo di yen. La conseguenza è stata che la BoJ ha già accumulato asset nel suo bilancio equivalenti al 50% del Pil giapponese, di fronte ai quali il “misero” 20% di Fed, BoE e Bce sembra persino poca cosa.

E parliamo solo delle banche centrali principali, ossai di quelle che dettano la linea.

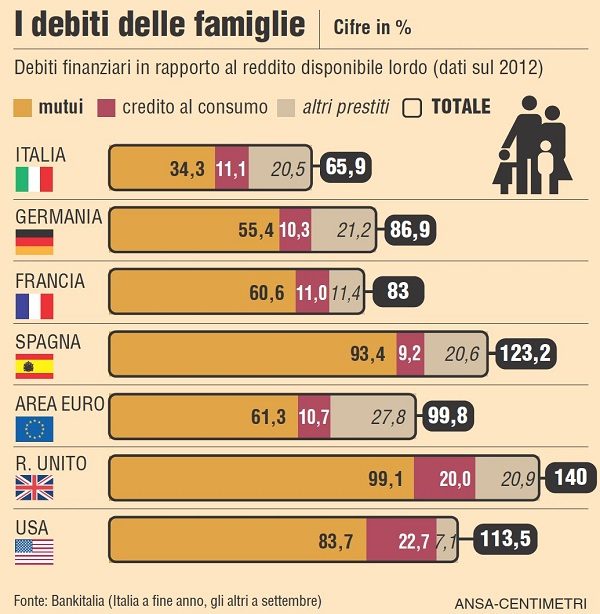

Se andiamo a vedere in alcuni paesi meno rilevanti, ma non per questo meno sistemici, scopriamo nei numeri l’effetto che queste politiche hanno avuto nei bilanci delle famiglie. Vale a dire coloro che con questi disastri dovranno farci i conti, qualora gli dèi della finanza dovessero nuovamente cadere nel baratro di una crisi di fiducia.

Anche in quest’analisi ci soccorre la Bis. La Banca ha preso in esame alcune economie avanzate, anche se di stazza minore rispetto ai colossi. In particolare: Australia, Canada, Nuova Zelanda, Norvegia, Svezia e Svizzera.

Tutte costoro condividono la circostanza di avere un elevato debito privato e un’inflazione più bassa dell’obiettivo, malgrado tassi nominali che in alcuni casi, come la Svizzera, sono praticamente a zero.

Ebbene, dal 2007 al 2014, il debito delle famiglie, in percentuale del reddito disponibile, è passato dal 155% a oltre il 175%, incoraggiato dai tassi negativi e dal costante aumento del mattone.

Cosa succederà a questi debiti quando i tassi americani cominceranno a salire?

Tutti conoscono la risposta.

Ma nessuno la dice.

Scopri TheWalkingDebt il blog di Maurizio Sgroi

Quando il “Green” fa acqua (o meglio, fuoco): come la lavanderia ecologica ha messo fuori uso una portaerei da 15 miliardi

Il grande dietrofront di Pechino: l’auto elettrica pesa troppo. Geely punta tutto sul motore a metanolo

Alluminio oltre i 3.500 dollari: la tempesta perfetta nel Golfo e lo spettro della distruzione della domanda

Ungheria, cambia il volto ma non la sostanza: il grande equivoco europeo

You must be logged in to post a comment Login