AttualitàEuro crisis

Avremo mai un Glass-Steagall Act europeo?

Carter Glass (D) ed Henry Steagall (D)

Il voto del 27 maggio

Mercoledì scorso la Commissione Affari Economici e Monetari del Parlamento Europeo ha bocciato la proposta di legge comunitaria di regolamentazione delle banche volta a separare le attività di speculazione e investimento a rischio da quelle più tradizionali di risparmio e credito al consumo e all’impresa.

La bozza, presentata dal relatore Gunnar Hoekmark, un conservatore svedese del gruppo PPE, è stata respinta da Verdi, sinistre e socialdemocratici per 29 voti a 30, con due voti decisivi dei deputati del Movimento 5 Stelle.

Gli oppositori hanno giudicato – non a torto – il testo come troppo timido o addirittura scritto sotto dettatura della lobby bancaria. Lobby bancaria che a Bruxelles mantiene ben 1.700 lobbisti a tempo pieno, circa il doppio dei deputati europei …

Too Big To Fail

Ricordiamo che oggi le banche, oltre a raccogliere risparmio e finanziare le attività produttive, sono attive negli investimenti a rischio maggiore. Le banche possono quindi mettere in gioco la massa dei soldi di correntisti e risparmiatori, magari inconsapevoli delle attività speculative della propria banca.

Queste banche sono oltretutto spesso banche di sistema, “too-big-to-fail” (troppo grossa per fallire), e quindi sicure del salvataggio da parte dei governi nazionali coi denari dei contribuenti. E’ il problema del “moral hazard”, che porta gli operatori a prendere rischi eccessivi perché sicuri dell’impunità e dell’intervento salvifico del denaro pubblico.

La separazione creerebbe due banche al posto di una:

- Una banca d’investimenti, libera di cercare sul mercato investitori disposti a rischiare i loro capitali in attività più o meno rischiose.

- Una banca commerciale o tradizionale, dedita ai servizi tradizionali di sportello, ad investimenti a basso rischio per remunerare il capitale di risparmiatori e correntisti, e ad attività di finanziamento all’impresa e al consumo.

Con le nuove regole europee del “bail-in” delle banche fallite effettuato coi soldi dei clienti è evidente che per tutelare chi rischia i propri risparmi è indispensabile una maggior trasparenza generale del settore.

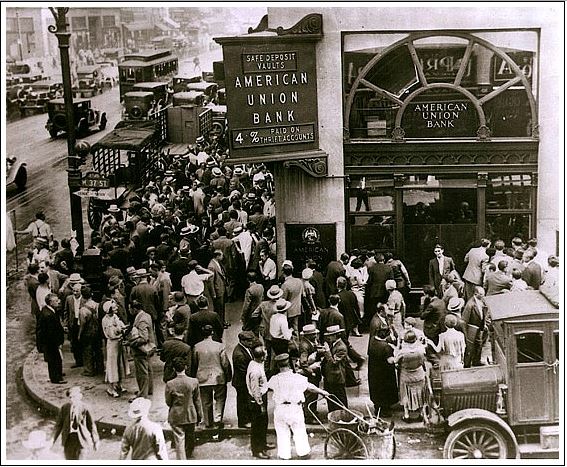

Il caso USA

La separazione in USA fu introdotta durante la Grande Depressione seguita al crac del 1929, con il famoso Glass-Steagall Act del 1933, varato come risposta ai rischi sistemici indotti dalla speculazione sregolata delle banche. Glass-Steagall che fu sciaguratamente soppresso nel 1999 dal Congresso repubblicano dietro pressione della lobby bancaria, presidente Bill Clinton. Fu proprio la rinata commistione tra banche d’investimento, assicurazioni e banche commerciali a provocare il panico dei correntisti e la corsa agli sportelli in seguito alla crisi sub-prime del 2007, unita alle bancarotte di istituti assicurativi e bancari compromessi dagli investimenti in derivati tossici.

L’esempio recente: Northern Rock

L’esempio recente: Northern Rock

Chi non ricorda le code agli sportelli della Northern Rock del settembre 2007, banca defunta dopo 5 anni di vicissitudini costate diversi miliardi al contribuente inglese? Code di centinaia di clienti, con interventi della polizia per disperdere assembramenti di “clienti vocianti”. Pochi però collegano la Northern Rock alla questione dibattuta ieri al Parlamento Europeo. Male, perché la Northern Rock (Roccia del Nord) ribattezzata in seguito “Northern Crock” (Imbroglione del Nord), oltre ad esercitare attività di banca tradizionale con milioni di conti correnti era entrata alla grande nel mondo della speculazione vendendo mutui subprime garantiti dalla Lehman Brothers. L’esposizione della Northern Rock era tale da superare di oltre il triplo l’ammontare dei depositi: 26.7 miliardi di attivi contro 86.7 miliardi di prestiti. Al momento del crack la Banca d’Inghilterra dovette intervenire con 24 miliardi di prestiti d’emergenza e garanzie per altri 80 miliardi circa, aumentando il debito pubblico inglese di 100 miliardi, circa 3.000 sterline per ogni famiglia inglese, ovvero il 7.3% del PIL.

Morale: debito privato per 86.7 miliardi + liquidità d’emergenza per fronteggiare il panico diventati istantaneamente debito pubblico.

E se una banca tutto sommato minore provoca questo casino, figuratevi una delle mega-banche piene di derivati del Nord Europa …

La proposta bocciata

La proposta di Gunnar Hoekmark non prevedeva una separazione automatica ed obbligatoria. Scritto probabilmente tenendo ben presenti le preoccupazioni delle banche, contrarissime alla separazione, il regolamento respinto prevedeva:

- Valutazione delle banche maggiori da parte della banca centrale o un’altra agenzia di supervisione

- Verifica di alcuni indicatori di volumi di trading e rischio preso

- Separazione tra attività d’investimento e banca commerciale solo oltre determinate soglie di rischio

- Eccezioni lasciate alla discrezione del supervisore se la banca prova che non ci sono rischi per la stabilità finanziaria

E’ evidente che una proposta di questo tipo avrebbe alte probabilità di non risolvere nessun problema, se si pensa ad esempio al superamento in scioltezza degli stress test BCE dello scorso ottobre da parte di due grosse banche europee, banche successivamente bocciate dagli analoghi test della FED americana effettuati 4 mesi dopo.

La posizione delle banche europee

Per bocca del presidente della loro federazione europea, Wim Mijs, le banche hanno duramente criticato la proposta Hoekmark e manifestato contrarietà ad ogni piano di separazione che spaccherebbe “forti e attualmente stabili banche universali”, “comprometterebbe la competitività europea e creerebbe il rischio di una ulteriore concentrazione di banche d’investimento sistemiche”. “L’Europa ha bisogno delle sue banche universali più che mai, anche per rivitalizzare il finanziamento a lungo termine e sostenere un mercato dei capitali unito con attività che producono liquidità”.

Cosa fa re?

re?

E’ evidente che una separazione ridurrebbe drasticamente il rischio che bolle speculative abbiano impatti sistemici. I bank run (corsa agli sportelli per ritirare il proprio denaro) limitati visti nel 2007 potrebbero ripetersi su scala maggiore in futuro, visto che le cause sottostanti sono in gran parte rimaste intatte. Non tutti i bank run beninteso hanno conseguenze catastrofiche.

Ma insolvenze su larga scala come quelle del 2007-08, all’origine della recessione maggiore del secolo, e i cui costi gravano oggi sui debiti pubblici, potrebbero coinvolgere ancora banche e risparmiatori e obbligare a nuovi interventi statali sulle banche “too-big-to-fail”, sempre a spese del contribuente. Come prevenire un’altra crisi del genere – evitabile – dovrebbe essere una priorità ben maggiore delle riforme del sistema elettorale o del Senato.

In sede UE la commissione cercherà di definire una nuova bozza, che però rischia di essere ancora lontana nel tempo e blanda nei contenuti. E anche dopo l’approvazione della Commissione la bozza di legge dovrebbe passare per il Parlamento Europeo e i parlamenti nazionali, con tempi ovviamente lunghissimi. Un‘altra commedia in salsa UE, prevedibilmente .

In mancanza di una legge europea alcuni governi stanno procedendo autonomamente: UK con la Vicker’s Rule, ma anche Germania, Francia, Belgio e Olanda si stanno dotando di leggi nazionali al riguardo. Il problema è che nessun parlamento è immune dall’influenza della potente lobby bancaria. Inoltre in ambito nazionale nessun paese prenderà iniziative unilaterali che potrebbero danneggiare le proprie banche di sistema rispetto a quelle di altri stati. In ogni caso, nulla vieterebbe anche all’Italia di prendere iniziative autonome per la separazione di attività speculative e banche tradizionali sul territorio nazionale. Un’idea per le opposizioni italiane, vista la totale passività del governo sul tema.

Resta da capire se i tempi e i modi delle nuove regole europee e nazionali saranno sufficiente a evitare una nuova crisi bancaria sul modello di quella del 2007-08, con la classica sequenza bolla speculativa -> crisi locale -> contagio delle banche tradizionali -> crisi sistemica -> intervento salvifico degli erari pubblici a favore delle banche private.

Uno scenario che vedrebbe la perdita di milioni di posti di lavoro, ma nessun rischio né per le carriere dei manager bancari né per i loro compensi multi-milionari.

Quello che ancora contiene i prezzi: c’era un massa record di 1,24 miliardi di barili che invadeva gli oceani, con le petroliere usate come depositi galleggianti

La Marina Militare punta sui droni Bayraktar: il TB3 pronto per la portaerei Cavour

Nel 1960 un litro di benzina costava 110 lire: oggi quanto sarebbe? La risposta cambia prospettiva

Stretto di Hormuz: le portacontainer cinesi superano il blocco iraniano, ma l’area resta incandescente