Conti pubblici

Asta flop per i Bund tedeschi: rendimenti in ascesa e bilanci a rischio. Il mercato boccia il debito di Berlino?

L’asta dei Bund decennali tedeschi fa cilecca: rendimenti in forte rialzo e banche sotto pressione. Scopri cosa significa questo flop per l’economia europea, per lo spread e per il debito pubblico di Berlino.

Saluti dalla Germania, dove la presunta infallibilità teutonica sui mercati finanziari ha appena registrato una vistosa e inaspettata battuta d’arresto. L’asta di ieri dei titoli di Stato tedeschi a 10 anni, i famosi e solidissimi Bund, ha ufficialmente fatto cilecca, segnando un momento di riflessione obbligata per i mercati e per l’attuale Cancelleria.

I numeri dell’operazione, come spesso accade in economia, parlano in modo estremamente chiaro e spietato. A fronte di un’offerta complessiva di 5 miliardi di euro, gli investitori istituzionali hanno presentato una domanda per soli 4,5 miliardi. Alla fine della giostra, la Finanzagentur (l’efficiente Agenzia del Debito tedesca) è riuscita a piazzare sul mercato primario appena 3,8 miliardi di euro. Il rendimento, come era prevedibile, è schizzato al 2,89%, in netto e preoccupante rialzo rispetto al 2,73% registrato nella precedente asta di febbraio, confermando una tendenza che i grafici mostravano già da qualche tempo.

Ma cosa succede, tecnicamente, quando la “locomotiva d’Europa” non riesce a vendere tutto il suo debito e il mercato si ritrae? A differenza di altri Paesi che potrebbero essere tentati di annullare l’operazione o, peggio, di accettare tassi stellari pur di chiudere la partita, Berlino adotta una strategia ben rodata: il meccanismo della “ritenzione” (Retention Stock).

Ecco, in sintesi, come funziona questo scudo tecnico:

-

L’intervento diretto: La quota rimasta invenduta viene formalmente “acquistata” dall’Agenzia del Debito stessa, finendo in un portafoglio proprietario senza sparire nel nulla.

-

Il riversamento sul secondario: Questi titoli trattenuti vengono poi reimmessi sul mercato secondario in modo molto graduale, nei giorni o nelle settimane successive, alla ricerca di condizioni migliori per evitare svendite immediate e panico.

-

Il ruolo nei pronti contro termine: Il debito “parcheggiato” viene sovente utilizzato nel mercato dei Repo per fornire liquidità vitale, prestando i bond alle banche che ne hanno estrema necessità per le loro operazioni a breve termine, garantendo così l’efficienza degli scambi.

| Dato dell’Asta | Valore Registrato |

| Offerta prevista | 5,0 mld € |

| Domanda investitori | 4,5 mld € |

| Titoli piazzati | 3,8 mld € |

| Rendimento attuale | 2,89% |

| Rendimento precedente (Feb.) | 2,73% |

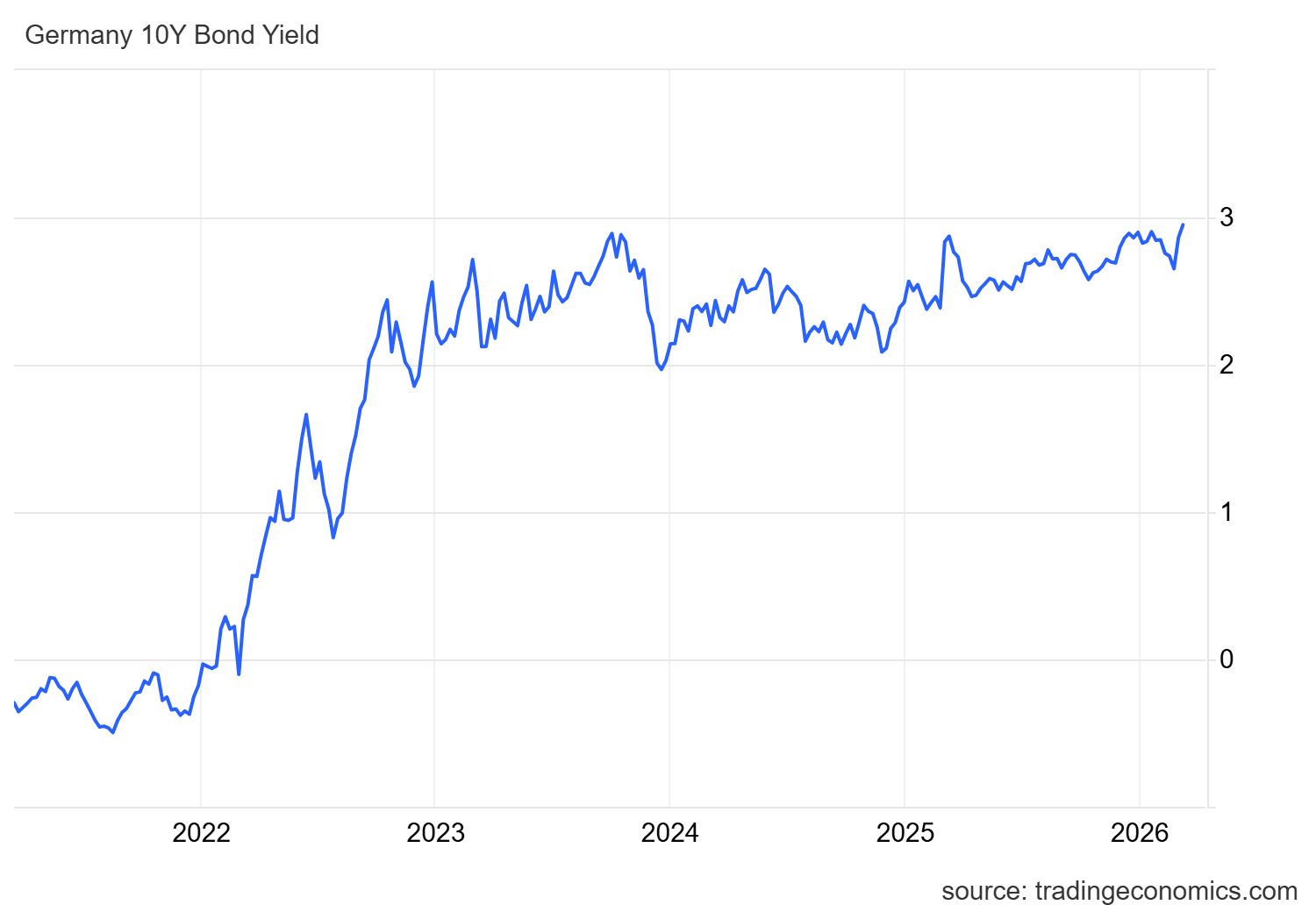

Tutto questo appare molto razionale ed efficiente, ma gli effetti collaterali non mancano e si stanno manifestando in tutta la loro forza. L’immissione costante di questi titoli “avanzati” sul mercato secondario sta spingendo inevitabilmente i rendimenti verso l’alto. E qui entra in gioco la matematica finanziaria più basilare: quando i rendimenti salgono, il prezzo dei titoli già in circolazione scende. Attualmente ormai il rendimento dei titoli sul mercato secondario rischia di avvicinarsi al 3% molto pericolosamente. Siamo oltre il 2,95%

Rendimento titoli decennali tedeschi. Tradingeconomics

Questo meccanismo sta creando un severo mal di testa per Berlino. Da un lato, lo Stato si trova a dover sborsare interessi molto più alti per finanziare il proprio debito. Si tratta di un bel problema in una fase storica in cui l’agenda politica del nuovo esecutivo prevede necessari e massicci investimenti infrastrutturali, oltre a un costoso piano di riarmo. Dall’altro lato, il calo del valore dei decennali andrà a pesare inesorabilmente sui bilanci di banche e assicurazioni, i cui portafogli sono infarciti di questi titoli considerati “sicuri” che, improvvisamente, si vanno a svalutare pesantemente.

E qui l’ironia della sorte si fa sentire. La nazione da sempre paladina del rigore scopre che anche i suoi titoli non sono immuni dalla dura logica della domanda e dell’offerta. Aver rinunciato alla banca centrale, quindi alla possibilità di applicare una politica di controllo dei tassi, inizia a farsi sentire anche per la potente germania. Ha voluto fare il grande Marco, ora ne paga il prezzo.

Una magra consolazione per noi italiani: se il rendimento del Bund sale, matematicamente lo spread con il BTP si restringe, non per un nostro improvviso miracolo economico, ma per gli scricchiolii del vicino. Insomma, il debito costa di più, i vecchi titoli valgono di meno, e la strada per l’economia tedesca si fa sempre più in salita.

You must be logged in to post a comment Login