Attualità

“Aiuto, crescono i tassi sui mutuiiii”…. Tutte balle

Periodo pre elettorale, periodo di fandonie, di illusioni. Ormai, probabilmente spinti da sondaggi interni terrificanti, si ascoltano a dichiarazioni fra il terroristico ed il demenziale, ma più vicine al secondo che al primo.

L’ultima palla, partendo dall’aumento dello spread, comunque ampiamente sotto trecento, è tornare alla carica con la stantia e falsa affermazione che “Le famiglie e le aziende italiane pagheranno di più i mutui”.

Per l’ennesima volta: i tassi sui mutui privati dipendono da fattori personali (solvibilità del soggetto, tipo di finanziamento richiesto, reddito disponibile) e da fattori di carattere ambientale, come i tassi interbancari, la liquidità delle banche, i margini da loro applicati etc.

Chiaramente i primi dipendono dai singoli soggetti che richiedono il finanziamento. Potremmo dire che, in una situazione di generale espansione i soggetti sono più solvibili, ma l’espansione a sua volta può essere raggiunta con più politiche, e comunque viene a dipendere da caso a caso.

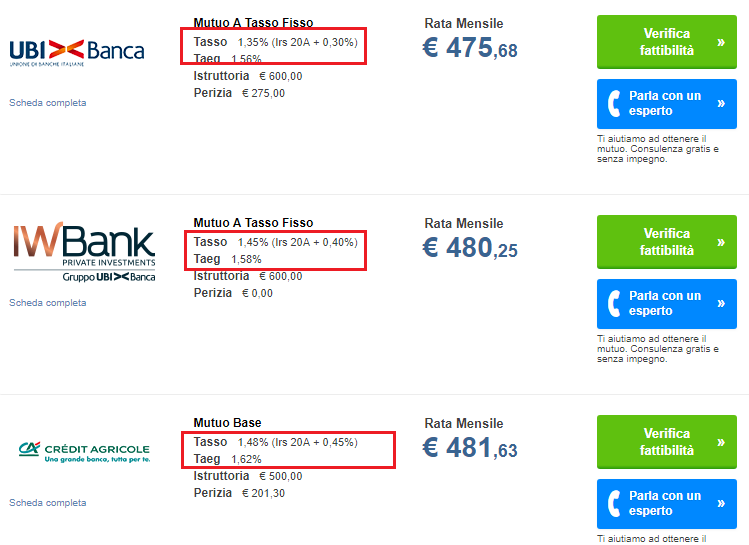

Per le condizioni offerte dalle singole banche abbiamo fatto il classico test: città Bologna (nè grande nè piccola), mutuo ventennale da 100 mila euro per acquistare un immobile del valore di 200 mila euro, tasso fisso.

Utilizzando Mutui.it i risultati sono i seguenti:

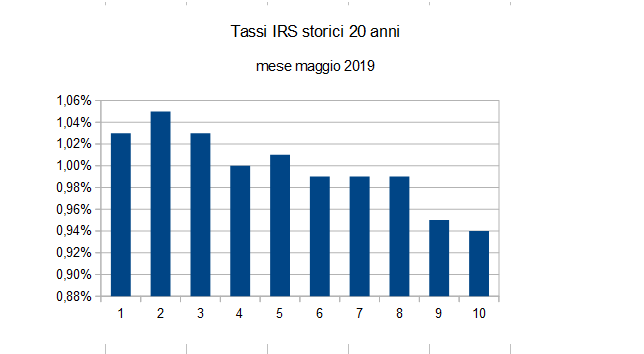

Tassi fissi ben al di sotto del 2%, con un istituto italiano ee con uno straniero. Del resti il tasso di riferimento per i mutui a tasso fisso, lo IRS è in ribasso.

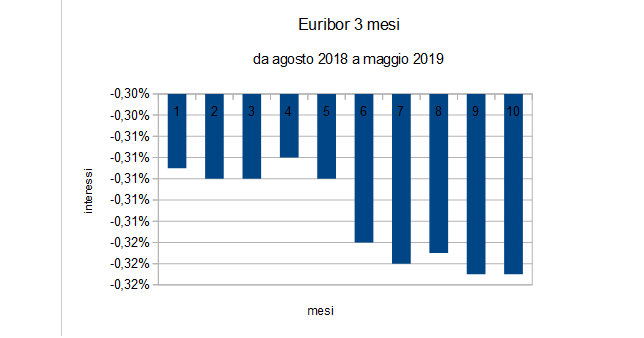

anche il tasso di riferimento dei mutui variabili, Euribor a tre mesi, è in ribasso a maggio:

L’unica componente del mutuo che può crescere è legata al margine applicato dalla banca, ma questo viene a dipendere dalla sua “Volontà” di fare il mutuo e dalla sua “Necessità” di guadagnarci. Una banca che necessiti di migliorare la propria capitalizzazione, perchè magari la BCE ha chiesto di migliorarne i coefficienti, potrebbe essere spinta ad applicare margini più alti, ma il mercato dei mutui è concorrenziale e questo incremento, da valutarsi caso per caso, non potrebbe essere tale da spostarla fuori mercato.

Può realizzarsi una stretta creditizia, cioè le banche possono tradire il proprio scopo e non concedere mutui, ma questa scelta dipende da politiche monetarie e macroeconomiche, non sicuramente da una battuta di Tizio o Caio.

Insomma, piantiamola con le affermazioni campate per aria sui millanta milioni di interessi pagati in più dalle famiglie italiane. Di problemi seri ce ne sono già abbastanza