Attualità

L’incapacità di prevedere la condivisione dei rischi nell’architettura della Zona Euro ha sostenuto la cronica mancanza di fiducia, riflessa negli spread sovrani.

di Marcello Minenna

29 maggio 2019

Ci sono numerosi casi in cui le forze dei mercati sono riuscite a far impegnare la banca centrale nella difesa del tasso di cambio della propria valuta. Gli attacchi speculativi, se ben calibrati, possono essere così dirompenti da influenzare le decisioni di politica economica di uno stato. Esempi recenti includono la fine del sistema monetario europeo nel 1992 con il crollo della lira italiana e della sterlina inglese, il deprezzamento dello yuan, il disaccoppiamento del franco svizzero dall’euro e, infine, la crisi (ancora in corso) della lira turca.

In un sistema più o meno rigido di tassi di cambio fissi, la banca centrale opera sul mercato aperto modificando il proprio stock di riserve valutarie per mantenere il valore della propria valuta a un dato livello. Finché la credibilità di questo impegno non viene messa in discussione, l’autorità monetaria mantiene essenzialmente il controllo dell’offerta di moneta. A lungo termine, tuttavia, il tasso di cambio fisso tende a causare persistenti squilibri nei flussi finanziari e commerciali, dato che solo un tasso di cambio flessibile può garantire un equilibrio nei conti con l’estero. Se gli investitori cominciano a dubitare che la banca centrale disponga di risorse sufficienti per difendere il tasso di cambio, o la volontà politica di farlo, possono verificare la capacità di recupero della parità attraverso attacchi speculativi.

L’esempio tipico è di una valuta che i mercati considerano essere sopravvalutata: gli investitori iniziano a scontare la valuta sul mercato dei cambi internazionali, producendo una pressione al ribasso sul tasso di cambio. La banca centrale può cercare di contrastare questa pressione aumentando artificialmente la domanda per la propria valuta attraverso la vendita di valuta estera, di cui tuttavia dispone di riserve limitate (ottenute principalmente attraverso un’eccedenza nella bilancia commerciale o di flussi di capitale). Pertanto, se la pressione al ribasso è abbastanza persistente, l’autorità monetaria potrebbe essere costretta a cedere. Il tasso di cambio si immerge e inizia a fluttuare liberamente, in rapporto alla legge della domanda e dell’offerta degli operatori.

Il trilemma della politica

Nei primi anni 1960 Mundell e Fleming formalizzarono la questione con un trilemma: un tasso di cambio fisso, una perfetta mobilità del capitale e una politica monetaria indipendente sono un trio inconciliabile. È quindi essenziale prendere decisioni politiche che allineano la strategia di profitto dei mercati con la creazione di valore per la comunità. Pensiamo alle origini dell’euro. Nella seconda metà degli anni 1990 sono state decise una serie di norme, tra cui l’assegnazione di un grado di rischio zero a tutti i titoli di stato dell’area dell’euro: i debiti pubblici dei vari Stati membri sono stati considerati dei beni perfettamente intercambiabili fra loro e privi di rischio. Questo assetto normativo era un chiaro segnale per i mercati, nei quali gli operatori cominciarono ad aspettarsi che la nuova area valutaria sarebbe stata fondata sulla condivisione dei rischi e sull’assenza di spread tra i rendimenti dei titoli di stato dei paesi membri. Di conseguenza, gli speculatori scommisero sulla convergenza verso un’unica curva dei tassi d’interesse e facendo affari sulla convergenza, acquistando titoli di stato dai paesi periferici e vendendolo nei paesi centrali, al fine di ottenere grandi profitti dalla prevista eliminazioni dei loro differenziali di rendimento. Questa “intermediazione basata sullo spread” non rappresentava un attacco speculativo, ma piuttosto un’azione importante, che doveva accelerare il processo di convergenza e aumentare la capacità di tenuta della Zona Euro.

Le decisioni politiche sull’euro includevano la scelta di un tasso di cambio flessibile rispetto al resto del mondo, mentre nel 1999 era stato fissato il parametro di conversione fra l’euro e ciascuna delle monete dei paesi che si preparavano ad aderire all’unione monetaria. Nel tempo, questa parametro fisso ha favorito crescenti squilibri nella bilancia dei pagamenti e a livello strutturale, che hanno contribuito all’indebolimento del panorama macroeconomico e della finanza pubblica di alcuni paesi. Lo scoppio della crisi – insieme a dichiarazioni politiche che hanno allontanato sempre più la condivisione del rischio dall’architettura della Zona Euro – ha portato ad attacchi speculativi molto simili a quelli descritti sopra contro un regime di tasso di cambio fisso.

Questa volta, invece della valuta teoricamente sopravvalutata, gli speculatori hanno venduto enormi quantità di titoli di stato dai paesi periferici, costringendo i governi coinvolti a pagare un premio di rischio più elevato, come espresso dall’ampliamento del differenziale di rendimento (spread) tra i loro titoli di debito pubblico e quelli tedeschi. Nel contesto di un’economia finanziaria, questo differenziale significa un diverso costo del denaro (l’euro) per qualsiasi paese membro, che a sua volta ha reso il prestito interbancario proibitivo per le banche situate nella periferia.

In queste condizioni la condivisione della moneta diventa una mera formalità. Non a caso, nel libro “La valuta incompleta” (The Incomplete Currency). che esplora l’architettura finanziaria dell’euro, riporto i risultati di un’analisi quantitativa che spiega come lo spread rappresenti il tasso di cambio tra le “valute ombra” nazionali (euro-lira, euro-marco, euro-peseta, euro-franco, ecc.) dei paesi membri della zona euro.

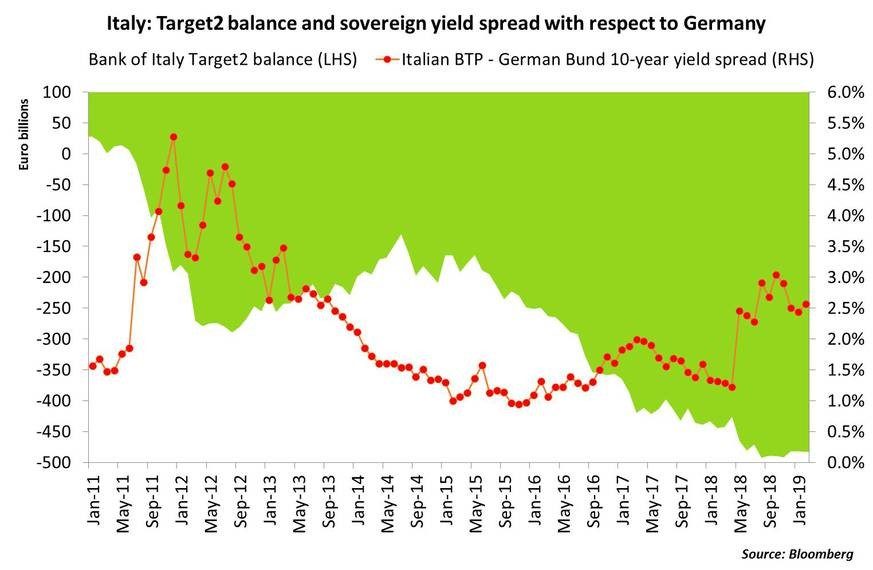

I bilanci di Target2

Ovviamente, data l’appartenenza comune all’unione monetaria, non vi sono trasferimenti di riserve tra le banche centrali nazionali dell’area dell’euro, per regolare i movimenti di questi “tassi di cambio ombra”. Esiste tuttavia un virtuale spostamento di riserve tra i paesi membri, correlato alla dinamica dei differenziali costituiti dai saldi “Target2” delle banche centrali nazionali.

Target2 è il sistema di pagamento interbancario transfrontaliero dell’area dell’euro: in assenza di un mercato interbancario funzionante, qualsiasi transazione di una transazione tra due banche residenti in diversi Stati membri è registrata sul conto Target2 della rispettiva banca centrale nazionale. Ad esempio se una banca italiana acquista un prestito da una banca tedesca, il regolamento di questo commercio genererà un debito Target2 per la Banca d’Italia ed un credito Target2 per la Bundesbank. A parte questo esempio, queste due banche centrali presentano i deficit e gli avanzi Target2 più grandi, rispettivamente, quasi

-500 miliardi di euro (debito) per la Banca d’Italia e quasi +900 miliardi di euro (credito) per la Bundesbank.

Target2 non pone limiti sulla dimensione dei saldi dei paesi membri: ammette uno scoperto illimitato tra le banche centrali dell’area dell’euro. La crisi finanziaria globale ha tuttavia portato i mercati a “testare” la resistenza di questo assetto sotto stress. Con la leadership politica europea che ha manifestato la sua riluttanza a intraprendere una condivisione del rischio concreta per gestire la crisi, gli squilibri Target2 e gli spread sui rendimenti dei titoli di stato hanno gonfiato i saldi, attraverso questi due canali.

In primo luogo la riduzione dell’esposizione da parte degli investitori professionisti nei confronti dei governi degli stati periferici ha determinato un significativo deterioramento del saldo Target2 di paesi come l’Italia, a causa del crollo degli investimenti esteri nelle attività del settore pubblico. D’altra parte, ha incrementato lo spread: il premio di rischio richiesto dagli attori del mercato per acquistare titoli dei paesi periferici.

In secondo luogo la fuga di capitali verso i paesi dell’Europa settentrionale e centrale si è estesa anche agli investitori residenti nella Zona Euro meridionale, che hanno venduto titoli emessi dai governi nazionali per acquistare titoli esteri, producendo un’ulteriore pressione al rialzo sui differenziali di rendimento fra i titoli di stato sovrani e, allo stesso tempo, un effetto negativo sul saldo Target2 della loro banca centrale.

Il legame tra i bilanci e i differenziali di Target2 non deriva solo dalle dinamiche finanziarie, ma anche dalle dinamiche commerciali, anche se indirettamente. In un sistema incentrato sulle banche, i differenziali di rendimento e, più in generale, una stretta creditizia aumentano i costi finanziari della produzione. Di qui una perdita di competitività che si riflette negativamente nel conto corrente e quindi nel bilancio Target2.

Il risultato è una Zona Euro intrappolata in un clima di sfiducia, ben riconosciuto dagli investitori, in cui i saldi Target2 e gli spread dei rendimenti persistenti finiscono proprio per imitare i trasferimenti di rischio nell’area della moneta unica.

Finché l’establishment europeo non mostrerà ai mercati chiari segnali di voler attuare concrete politiche di condivisione dei rischi, gli spread fra i titoli di stato sovrani rimarranno e gli speculatori continueranno a fare profitti scommettendo sulla loro persistenza. Questa intermediazione basata sui differenziali di rendimento, a differenza di quella che ha sostenuto la nascita dell’euro, presuppone divergenze tra i tassi di interesse dei paesi membri e pertanto alimenta gli squilibri macroeconomici, rendendo difficile la riduzione dei rischi complessivi nell’area dell’euro. In effetti, i rischi sono cambiati piuttosto che ridursi.

L’euro ha introdotto un nuovo paradigma in cui esiste formalmente un sistema evoluto di tasso di cambio fisso tra gli stati membri ma, almeno in termini finanziari, è affiancato da una sorta di regime di cambio flessibile tra le “valute ombra” nazionali. Anche se sembra poco plausibile che il problema degli spread possa da solo diventare un fattore di dissoluzione della moneta unica, la recente storia dell’unione monetaria mostra che l’euro non sfugge alle regole del mercato e al rischio di attacchi speculativi, come indicato dal trilemma Mundell e Fleming.

E in realtà, alla luce dell’aumento delle forze populiste sperimentate negli ultimi anni, sorge un altro trilemma: quello di Rodrik, che sostiene l’impossibile coesistenza di democrazia, sovranità nazionale e globalizzazione. Potremmo riflettere su questo, dopo le recenti votazioni per il Parlamento europeo.

Articolo tratto da:

https://www.socialeurope.eu/eurozone-sovereign-spreads

Traduzione di Davide Gionco

Il grande gelo ai due poli: l’Antartide tocca un record decennale e l’Artide resta al freddo

Svolta da 30 miliardi in Africa: nasce il maxi-gasdotto atlantico, ma non arriva in Europa

La tentazione atomica del Giappone fa tremare Pechino: Tokyo punta all’autonomia difensiva (e l’Italia dovrebbe prenderne nota)

Le “due piazze” di Lepore e il riflesso della sinistra: condannare i violenti, ma subito dopo ridimensionarli