Finanza

🚨 NVDIA: la fabbrica di sogni (e chip) che salva il rally di Natale?

Un “blowout”, boom, che ci si aspettava, ma che non smette di stupire. Il mercato premia i numeri del gigante dell’AI.

Prima di ogni report trimestrale di NVIDIA (NVDA) la domanda non è se batterà le attese, ma di quanto. È il dilemma dell’azienda che ha già prezzato la perfezione, e forse anche oltre, nei suoi titoli. Ebbene, i risultati del terzo trimestre hanno fatto segnare un altro “botto” sufficiente a impressionare gli investitori, confermando che il boom dell’Intelligenza Artificiale non è affatto un fuoco di paglia.

Analizzando i numeri, il dato che salta immediatamente all’occhio è il Centro Dati, la vera gallina dalle uova d’oro di Santa Clara, che ha sbaragliato ogni previsione.

I dati del terzo trimestre: la Perfezione ha qualche piccola macchia

| Voce | Risultato (Miliardi $) | Crescita A/A | Stima (Miliardi $) | Scostamento |

| Ricavi Totali | 57.01 | +62% | $55.19 | ⬆️ Beat |

| Data Center | 51.2 | +66% | $49.34 | ⬆️ Super Beat |

| Gaming | $4.3 | +30% | $4.42 | ⬇️ Miss |

| Automotive | $0.592 | +32% | $0.620 | ⬇️ Miss |

| EPS (Adjusted) | $1.30 | N/D | $1.24 | ⬆️ Beat |

| Free Cash Flow | $22.09 | +32% | N/D | Molto forte |

Il Data Center è cresciuto di ben 10 miliardi di dollari rispetto al trimestre precedente e, anno su anno, ha segnato un +66%. Per l’azienda di Jensen Huang, il leggero “passo falso” nei ricavi da Gaming e Automotive è del tutto trascurabile: è come criticare la macchiolina sul vestito di un Re incoronato.

Il diritto di correre rischi (e di ignorarli)

Un aspetto che non passa inosservato è la concentrazione di ricavi: quattro clienti “diretti” contribuiscono per oltre il 10% ciascuno ai ricavi totali del trimestre. Tradotto: NVIDIA è essenzialmente il CapEx (spese in conto capitale) degli iperscaler (Google, Amazon, Meta, Microsoft, ecc.).

- Cliente A: 22% dei ricavi

- Cliente B: 15% dei ricavi

- Cliente C: 13% dei ricavi

- Cliente D: 11% dei ricavi

Un rischio di concentrazione? Senza dubbio. Ma quando l’AI è il nuovo petrolio e tu sei l’unico a fornire le trivelle migliori, il mercato tende a sorvolare.

Margini e prospettive: la rampa di Blackwell

L’unica nota stonata in un bilancio altrimenti impeccabile è il margine lordo (73.6% vs stime 74.0%), in calo rispetto all’anno precedente. L’azienda ha spiegato che il lancio di nuovi chip e sistemi (come l’attesissimo Blackwell) sta spingendo in alto i costi. Tuttavia, la Guidance per il prossimo trimestre ha spazzato via ogni timore:

- Ricavi Previsti (Q4): $65.0 miliardi (più o meno 2%), superando le aspettative di $61.98 miliardi.

- Margine Lordo Previsto: 75.0% (non-GAAP), un segnale chiaro che la rampa di Blackwell sta già portando a una forte espansione della redditività.

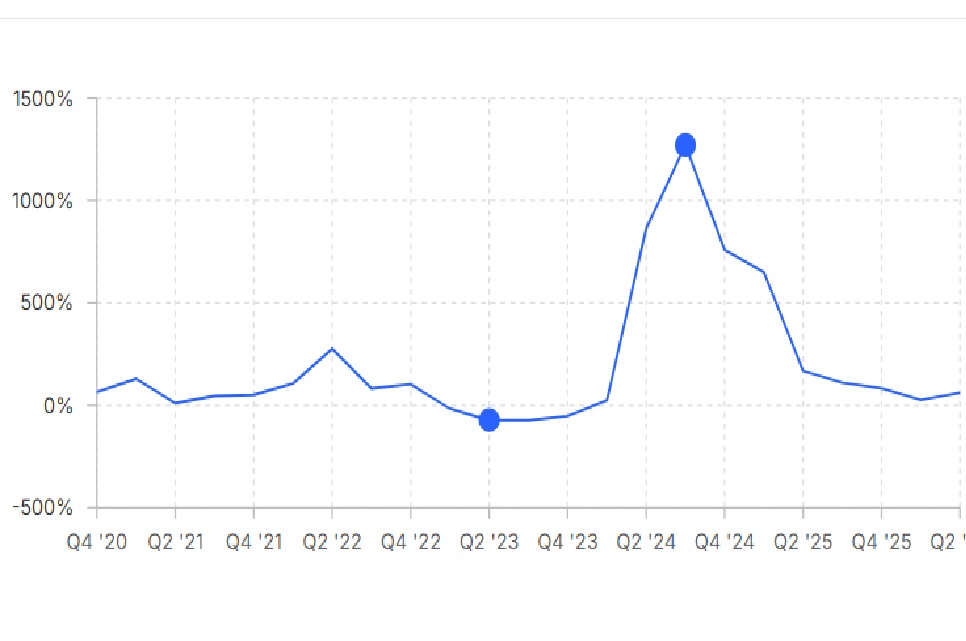

Questo calo crea la curiosa situazione di un utile che cresce più del margine lordo, come potete vedre dal seguente grafico da Investing Pro

Il Margine Operativo Lordo (EBIDTA) ha uno sviluppo inferiore rispetto agliutili

Come ha commentato il CEO Jensen Huang: “Le vendite di Blackwell sono fuori scala e le GPU cloud sono esaurite... L’AI sta andando ovunque, facendo tutto, contemporaneamente.” Un’esemplare descrizione del circolo virtuoso che ha inghiottito l’economia.

Conclusione: Il Tesoro di NVIDIA e il Mercato

Con $60.6 miliardi di liquidità in cassa, NVIDIA è un colosso finanziario, ancora ben distante da Berkshire Hathaway (solo $320 miliardi di differenza!), ma con un potere di fuoco enorme per finanziare l’adozione dell’AI in ogni angolo dell’economia.

Free Cash Flow, le risorse finanziarie di Nvidia

Il report trimestrale non è solo una vittoria per l’azienda, ma un segnale di sollievo per il mercato intero. NVIDIA, con il peso maggiore nell’S&P 500, influenza l’intero sentiment. L’impennata del titolo in after-hours (oltre il 4%) ha trascinato anche i titoli correlati come AMD, Micron e Broadcom.

In breve: le prestazioni stratosferiche di NVIDIA hanno, per il momento, salvato la possibilità di un rally di Natale sui mercati, tenendo alta la bandiera del trade sull’Intelligenza Artificiale. La borsa festeggia (quotazione di Nvidia da Tradingeconomics):

Il pericolo è che questo “Miracolo” sia legato ad un gruppo sempre più limitato di società e di investimenti. L’aroma di pericolosa bolla è fra noi.

Domande e risposte

Qual è il vero motore della crescita di NVIDIA e perché è così importante per il mercato?

Il motore è il segmento Data Center, che ha generato $51.2 miliardi di ricavi, in crescita del 66% anno su anno. Questo segmento è cruciale perché fornisce le GPU e l’infrastruttura di calcolo necessarie per l’addestramento e l’inferenza dei modelli di Intelligenza Artificiale (come quelli di OpenAI o i servizi cloud). Essendo il principale fornitore di questo hardware, la performance di NVIDIA è vista come un termometro della spesa CapEx globale nell’AI. Il suo peso elevato nell’S&P 500 fa sì che i suoi risultati influenzino direttamente l’andamento dell’indice e il sentiment generale del mercato.

Nonostante i risultati positivi, ci sono dei rischi o dei segnali di allarme per gli investitori?

Un rischio evidente è la concentrazione dei ricavi. Quattro clienti diretti contribuiscono per il 61% del fatturato totale. Una contrazione o un cambio di strategia anche solo da parte di uno di questi hyperscaler potrebbe avere un impatto significativo. Inoltre, il margine lordo è stato leggermente sotto le attese. Sebbene l’azienda abbia rassicurato che l’introduzione dei nuovi chip Blackwell riporterà i margini in crescita, i costi iniziali di sviluppo e lancio restano una variabile da monitorare. Infine, le aspettative del mercato sono già estremamente alte, il che può rendere il titolo vulnerabile a qualsiasi delusione futura.

Cosa implica per il futuro l’espansione dei margini lordi attesa con il chip Blackwell?

NVIDIA prevede che i margini lordi (non-GAAP) per il prossimo trimestre salgano al 75.0%, un segnale di forte ripresa. Questo implica che, non appena la produzione di massa dei nuovi chip Blackwell raggiungerà la piena efficienza, l’azienda sarà in grado di mantenere un pricing power elevato sui suoi prodotti AI, trasformando una quota ancora maggiore di ricavi in profitto. L’espansione dei margini è fondamentale per sostenere la crescita del Free Cash Flow e della liquidità in cassa, dando a NVIDIA la capacità finanziaria di investire ulteriormente e mantenere la sua posizione dominante nel settore AI.

Cosa aspetta l’Unione Europea a sospendere il Patto di stabilità? Non sono bastati gli errori del passato?

LVMH e Sephora nel mirino dell’Antitrust: l’indagine sulla “cosmeticorexia” e il marketing verso i minori

Sorpresa a Hormuz: l’Iran blocca due navi portacontainer cinesi

Turchia: la grande fuga dall’oro per salvare la Lira dallo shock energetico

You must be logged in to post a comment Login