Euro crisis

Il saldoTarget 2 non è un debito per l’Italia nè un credito per la Germania. I franchi svizzeri sono oggi il surrogato del futuro marco tedesco?

Interessante articolo su ofcs.report sul Target2 e sulle conseguenze di una prossima rottiura della moneta unica europea. Come ben spiegato da Fabio Lugano in scorsi interventi su SE, il saldo Target2 non è nè un debito per l’Italia nè un credito per la Germania. Rappresenta semplicemente la traccia del trasferimento di fondi dalla periferia – e dall’Italia nel caso in esame – alla Germania, forse sperando di evitare gli effetti deleteri di una eventuale prossima rottura dell’euro, fatto ormai molto probabile nei prossimi 18-36.

Rispetto a quanto dipinto dai media del nord europa (saldo negativo Target2 uguale debito da pagare per uscire dall’euro) la realtà è molto differente; l’unica considerazione da fare è che solo investendo già oggi in valute che continueranno ad esistere anche dopo l’euro si potrà sperare di ovviare agli effetti (deleteri per i creditori) della fine della moneta unica. E questo varrà a maggior ragione per chi ha grandi crediti da riscuotere.

Va anche evidenziato che probabilmente la gran parte del saldo negativo Target2 dell’Italia deriva da un rimpatrio degli attivi delle aziende straniere con attività in Italia con strumenti ad es. di cash pooling. Ossia, anche le aziende straniere attive in Italia potrebbero rischiare di vedere riconvertita la propria liquidità in lire, anche se depositata in Germania (…), vedasi l’articolo sotto.

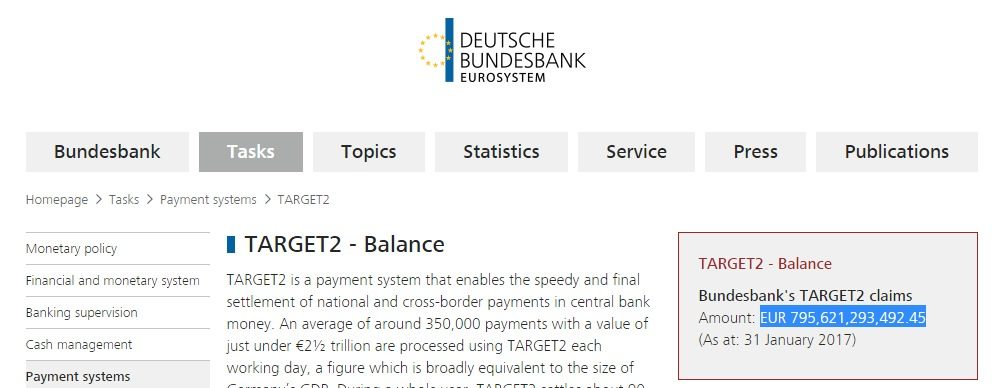

Si noti che tutta EUropa sta rimpatriando capitali dai periferici trasferendoli soprattutto in Germania. Questo non dovrebbe stupire, esiste un enorme numero di aziende tedesche esportatrici con attività in tutti i paesi EUropei, oltre a dover considerare l’attuale terrore teutonico per la prossima fine della montea unica con Trump presidente (ossia, sono proprio i tedeschi che stanno rimpatriando quanto più liquidità possibile) . Da qui l’enorme saldo positivo tedesco, circa 800 mld euro a fine Gennaio, record storico.

Buona lettura

MD

________________________

https://ofcs.report/opinioneconomica-la-verita-sul-target2/

Abbiamo tutti ascoltato con estremo interesse le parole di Mario Draghi che, con un’inattesa apertura rispetto alla fattibilità di un’uscita dall’euro, ha comunque ricordato che in caso di rottura della moneta unica – secondo la sua opinione – i paesi uscenti dovrebbero comunque ripagare i propri debiti ossia, forse, ripagare il saldo negativo del Target2.

Visto che l’Italia ha un saldo di circa -365 miliardi di euro significa forse che tale ammontare sarebbe il nostro debito (da ripagare) in caso di Italeave? O, visto che la Germania ha un equivalente credito Target2 di circa 800 miliardi euro (!!!, record storico) rispetto all’intero sistema di pagamenti europeo, significa che in caso di rottura dell’euro il sistema europeo dovrebbe pagare Berlino il suo immenso surplus Target2?

Niente di tutto questo: prima di tutto il Target2 è una convenzione per cui il segno negativo non significa avere un debito ma semplicemente vuole rappresentare una traccia dei flussi di denaro che, ad esempio dai paesi periferici sono stati trasferiti verso quelli “core” (in caso di negatività come quella italiana). Dunque, nel momento in cui un soggetto con un conto corrente a credito in Italia trasferisce denaro ad esempio in una banca della Germania, da una parte determina una diminuzione del saldo nel conto italiano e dall’altra un parallelo incremento di saldo nel conto corrente nella banca tedesca, tutto espresso in euro. Quello che avviene per attuare il bonifico, ossia il determinarsi di un saldo negativo in capo alla banca d’Italia e di uno positivo in capo alla banca centrale tedesca, è solo una convenzione operativa che potrebbe tranquillamente non esistere ma che purtroppo confonde le idee dando vita al tanto chiacchierato saldo Target2 ed alle sue molteplici interpretazioni, spesso di parte.

Alla fine, come ben spiegato dall’ottimo De Grauwe su vox.eu (autorevolissimo sito accademico europeo) e ripreso dal nostro Fabio Lugano, il sunto è che il saldo negativo Target2 non rappresenta un debito per l’Italia ed un equivalente credito per la Germania quale recettore dei fondi trasferiti dall’Italia (i detentori dei saldi nei conti correnti positivi in Germania derivanti dai flussi di denaro provenienti dai paesi periferici, inclusa la loro nazionalità, rappresentano una variabile esogena ed indipendente). In soldoni la conseguenza è che, nel caso di una rottura dell’euro, la Germania non potrebbe permettersi di trasformare tutti i saldi in euro depositati nelle sue banche in nuovi marchi in quanto così facendo perderebbe il controllo della moneta nazionale – che esploderebbe in volume – e dunque farebbe partire prepotentemente l’inflazione tedesca. Ossia, e qui sta il punto, un euro che si rompe e che non esiste più verrebbe accreditato ai beneficiari effettivi in funzione della loro residenza, in lire se la residenza del proprietario è italiano, in fiorini se olandese ecc.

Andrebbe anche considerato che gran parte (anche oltre 100 mld di euro e più, diciamo anche un terzo) di detto saldo negativo Target2 italiano possa essere derivato dal rimpatrio di capitali delle multinazionali tedesche con attività in Italia con gli strumenti del “cash pooling”: di norma anche tali flussi derivanti ad esempio dal rimpatrio del cash delle filiali italiane delle multinazionali tedesche dovrebbero essere convertiti in lire (creando enormi perdite per numerose aziende germaniche attive in Italia).

Food for thoughts

In ogni caso non esiste nessun dubbio: se un soggetto italiano, volendo mettersi al riparo dalla futura riconversione forzata dei depositi bancari, spostasse i soldi in Germania per sfuggire (inutilmente) agli effetti di una rottura della moneta unica farebbe un gravissimo errore a pensare di esserci riuscito, si riprenderà le lire! Anche un soggetto tedesco con attività in Italia (vedi Cash Pooling) correrebbe rischi.

Dunque, l’unico modo per essere sicuri di scampare a detta ridenominazione (in caso di rottura della moneta unica) e dunque evitare di ritrovarsi – ad esempio per un beneficiario/residente italiano – con lire svalutate tra le mani è di convertire i propri saldi attivi di conto corrente in una valuta europea autonoma ossia in franchi svizzeri (moneta di norma correlata con il valore intrinseco del marco tedesco e/o alla valuta rappresentante l’economia germanica), possibilmente trasferendo il proprio cash nella Confederazione Svizzera.

In tale modo, in caso di rottura dell’euro, non ci sarebbero dubbi sulla valuta effettivamente detenuta in conto corrente ad esempio da un residente italiano.

Published by Ofcs.report

![]()

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.

La cinese Weichai rivela un motore diesel con un’efficienza del 53,09% da record

La Cina vicina al lancio del proprio bombardiere H-20, ma gli USA non sono impressionati

L’industria militare tedesca si prepara ad accogliere i lavoratori espulsi dal settore auto

Russia: compaiono reti e gabbie a protezione delle raffinerie