Attualità

SUPERDOLLARO: LA PREVISIONE AUTOREALIZZANTE DI JANET YELLEN, ED IL FUTURO CON TRUMP (DA ORIZZONTE48)

Dal blog di Luciano Barra Caracciolo, Orizzonte 48, ecco un interessante pezzo sulle prospettive della politica monetaria USA dopo l’elezione di Donald Trump ed il futuro rapporto con le politiche fiscali del neo presidente.

US non-farm payrolls

Se volete, prima date un’occhiata a questi grafici e poi capirete ancor meglio il post: capirete, poi, molto meglio, la differenza tra un banchiere centrale e un policy-maker…non posto “al riparo dal processo elettorale” (come dovrebbero essere, secondo Barroso, i governanti “ideali” dell’€uropa)

1. Sicuramente è colpa mia che scrivo post troppo lunghi, nell’illusione di dare il massimo delle informazioni (sintetiche) sul maggior numero possibile di variabili.

L’ipotesi formulata nell’ultimo post (appunto troppo lungo…), non è stata compresa da alcuni commentatori, che mi riportano le fonti degli ital-giornaloni e dei big-media come se fossero delle “prove”, cioè delle rappresentazioni DIRETTE dei fatti, e non invece, – come cerco di spiegare da tanto tempo- delle mere valutazioni CONTINGENTI, a fini orientativi E PRECOSTITUITI, di controllo dell’opinione pubblica.

La mia ipotesi è che, nel breve-medio periodo, misurabile quindi in anni, seppure relativamente pochi, ai fini delle politiche di Trump, cioè di rilancio dell’economia industriale USA, di correzione dei conti con l’estero e di creazione di occupazione “buona” – quella non considerata nelle statistiche U3 su cui pubblicamente si fonda la Fed e…l’ital-propaganda pro-Clinton-, UNA RIVALUTAZIONE DEL DOLLARO NON ABBIA SENSO.

2. A questo scenario di base, ho aggiunto una complementare “proiezione” delle possibili mosse geo-politiche preannunziate da Trump, nel suo insistere sull’autonomia del versante (militar-difensivo) €uropeo all’interno della Nato.

L’ipotesi complementare, nel senso di “coerente” con gli obiettivi di Trump suddetti, è che, se gli USA dessero il “via libera” all’eurodissoluzione, questa strategia sullo scenario €uropeo potrebbe riuscire molto meglio.

Cioè, con vantaggio per l’industria/occupazione USA e per i suoi conti pubblici; non dimenticando, infatti, l’enorme risparmio USA in spese militari che ne deriverebbe, portando alla liberazione di risorse pubbliche rimodulabili per altri scopi, (ove smettesse di costituire il presidio difensivo del vecchio continente). Inoltre, certe tecnologie, dai droni all’armamento nucleare, alle armi da scenario tattico più (supposedly) moderne, dovrebbero essere importate dagli €uropei che spenderebbero alimentando le esportazioni USA.

Ma anche con reciproca soddisfazione degli Stati dell’eurozona, non più costretti ad asfissiare i propri cittadini e i propri sistemi indistriali, solo per mantenere in vita la moneta unica.

3. L’eurodissoluzione, oltretutto, fruendo di un placet di Washington, diverrebbe pilotabile tramite accordi tra paesi dell’eurozona, disinnescando:

a) sia la sua attitudine generatrice di instabilità finanziaria mondiale, ove, (diversamente) l’eurobreak derivasse da iniziative di singoli paesi o da un crisi finale €uropea incontrollata (disorderly):

b) sia la bomba ad orologeria dell’Unione bancaria e del suo mucchio di follie, ordoliberiste e hayekiane, sul bail-in e il burden sharing, che rischiano di precipare prima l’€uropa, e con essa tutto il mondo, in insolvenze a catena (oltre che a un riflesso di distruzione industriale che nessuno vorrebbe).

3.1. Rammento infatti che l’Unione bancaria si applica solo ai paesi euro e finché esista l’eurozona.

Come pure il fiscal compact; e ciò quand’anche se ne predicasse l’incorporazione nel trattato UE (nel TFUE; qui, pp.5-8).

Entrambi, sono e rimarrebbero applicabili solo all’eurozona, con il loro carico di distruzione del risparmio, delle insolvenze – e quindi delle basi imponibili- e con il loro concomitante vincolo al pareggio strutturale di bilancio ed alla deindustrializzazione che complessivamente ne consegue (gradita solo alla Germania che si libera dei concorrenti interni all’area valutaria).

Tutte condizioni che, in pratica, sono ostacoli insormontabili alla ricalibratura della spesa pubblica per la difesa: l’unica per cui, nota bene, persino la Commissione UE, ammette l’esistenza di un moltiplicatore ben >1: addirittura tra 2,2 e 2,4!!!

Una spesa pubblica, finalmente non “brutta”, che sarebbe funzionale alla politica industriale occupazionale e di correzione dei conti con l’estero, propugnata da Trump.

4. Ma allora perchè in questi giorni, immediatamente successivi alle elezioni presidenziali, il dollaro raggiunge i suoi massimi storici?

Questa la caduta dell’euro – ovvero il rafforzamento del dollaro- proseguita negli ultimi 10 giorni (un record di durata, ci dice Zerohedege, v. poi):

Il “perchè”, detto in termini sintetici, ha tre ragioni:

a) una tecnica di (probabilmente “molto”) breve periodo, cioè l’aspettativa scontata da tutti i mercati (alla disperata ricerca di rendimenti decenti, almeno in termini di sicurezza da perdite in conto capitale), dell’aumento del tasso di sconto da parte della Yellen;

b) un politica di tipo tattico: la Yellen, non a caso vista come “resistente e ferma al suo posto di combattimento” rispetto al nuovo corso trumpiano, non può non sapere quale ostacolo costituisca il suo ennesimo “allarme” – su un pericolo di eccessivo riscaldamento inflazionistico (!) dell’economia USA- per le politiche reflazioniste di public spending che Trump vuole intraprendere;

c) una terza, politica e anche economica, di tipo precauzionale-previsionale che ho già illustrato nelle risposte ai commenti del precedente post (che integro per completezza):

La Yellen può pure rialzare i tassi e rafforzare il dollaro: ma questo accelererà soltanto le probabilità di esplosione di una nuova bolla. E può darsi che, politicamente, sia proprio quello che vuole la sua “appartenenza”.

Non tanto perché renda un “non senso” un nuovo afflusso di capitali in USA, che nessuno, nel quadro attuale, saprebbe bene dove investire (se non affidandosi all’insider trading di breve periodo), ma perché una politica monetaria deflazionista, ora, a mercato del lavoro invariato, accelererebbe soltanto l’accumulo di debiti sub-prime e il collocamento dei relativi titoli “junks” strutturati; e quindi l’esplosivo stockato nella Santa Barbara del Titanic.

Un rialzo dei tassi, se porta a deflazione aggiuntiva (o a un livello di inflazione “insano”), accelerando esplosioni di bolle e contrastando qualsiasi aspirazione reflazionista e di incremento occupazionale voluti da Trump (se ancora li vorrà), ha però anche il grande vantaggio di lasciare alla Yellen, in caso di scoppio della bolla, un MARGINE SUL TAGLIO DEI TASSI, CHE ORA NON HA PIU’.

E CHE POI POTREBBE CONSENTIRLE DI PRESENTARSI COME LA SALVATRICE DELLA PATRIA, IN CONTRAPPOSIZIONE A UN TRUMP “INETTO” NEL GESTIRE LA CRISI FINANZIARIA PROSSIMA VENTURA…

5. E, aggiungiamo, il paradosso sarebbe che la Yellen si comporterebbe da perfetto banchiere centrale indipendente: cioè inibirebbe preventivamente il deficit spending comunque implementato da Trump, facendone salire il costo fiscale.

Un capolavoro se volete: farebbe, proprio in prossimità dello scoppio di una crisi finanziaria, una politica pro-ciclica (dunque molto “neo-classica”), rafforzando uno dei presupposti di una mancata ripresa dell’economia reale; e, al momento cruciale, si potrebbe proporre come unica “seria e credibile” soluzione della crisi finanziaria che avrebbe lei stessa accelerato.

6. Il commento di Flavio, conforta questa possibile interpretazione, sul piano di logiche incalzanti relative al profilo monetario-finanziario:

“Concordo perchè coi livelli di debito attuali, un rialzo dei tassi non farebbe altro che far esplodere la bolla. Alcuni giorni fa Zerohedge pubblicava questo interessante articolo sulle foreclosures (in USA), mentre se diamo un occhio alla Cina con il suo debito corporate ci ritroviamo a livelli abnormi.

I due “giganti” mondiali hanno i piedi d’argilla. Non so quanto sia salutare per la Yellen alzare i tassi… Il rialzo dei tassi d’interesse introdotto dal 2004, effettuato in vista della ripresa in corso dell’economia statunitense, portò via via allo scoppio della bolla sub-prime…

Non so se Trump abbia vinto solo per suoi meriti o anche perchè possa servire da “utile idiota” (ndr; per essere il caprio espiatorio di una crisi finanziaria che i democratici hanno, in un modo o nell’altro, evitato di doversi intestare).

Non so se Trump abbia vinto solo per suoi meriti o anche perchè possa servire da “utile idiota” (ndr; per essere il caprio espiatorio di una crisi finanziaria che i democratici hanno, in un modo o nell’altro, evitato di doversi intestare).

Ma se la Yellen dice che “non vuole la riforma di Wall Street” e che “a breve ci sarà un rialzo dei tassi” in uno scenario di debito elevato, sottoccupazione mascherata da piena occupazione, commercio mondiale fermo, parte di conto corrente nazionale in affondo, debiti privati esteri (quasi) fuori controllo, o ci troviamo di fronte al precipizio, per cui Trump è davvero l’utile idiota a cui addossare le colpe del prossimo scoppio bolla, oppure la Yellen dice quello che in realtà NON vuole: quindi si andrà avanti con la riforma di Wall Street, cercando nel frattempo di contenere il debito in qualche modo lasciando i tassi come stanno, ma lasciando pure correre il corso del dollaro fino ad una sua stabilizzazione “di mercato” chiamiamola così…

Il dollaro è già sopravvalutato in questo momento visto l’abnorme disavanzo di parte corrente, non vedo come una sana politica monetaria possa insistere in questa strada, pena lo strozzare ulteriormente e definitivamente ogni qualsivoglia velleità di ripresa manifatturiera interna… scenario davvero complicato per me mente semplice… vedremo nelle prossime settimane…”.

Ma Flavio non è affatto una “mente semplice”, proprio perchè dice cose tecnicamente più che ragionevoli e obiettivamente contestabili.

7. La conferma ce l’abbiamo da uno degli ultimi post di Zerohedge, che si trova piuttosto in linea con quanto abbiamo affermato; e Zerohedge può piacere o non piacere, ma di certo non è a digiuno di conoscenze dei mercati finanziari e neppure fatto da sempliciotti.

Il titolo è tutto un programma: “Euro In Historic Slide As Dollar Surge, Bond Rout Continues“. La traduzione è intuitiva, una volta che si sappia che “Rout” sta per “disfatta”.

E questo articolo si impernia molto sulle oggettive intenzioni attribuibili alla Yellen.

La Yellen, registra Zerohedge, rafforza il segnale che il rialzo dei tassi sia imminente, anche per evitare, con la “gradualità”, un rialzo ulteriormente posposto, ma troppo alto e repentino, in funzione di un riscaldamento dell’economia USA che vede…solo lei (v. grafici nelle immagini intrduttive del post); un riscaldamento che non potrebbe, oggettivamente, avere nulla a che fare col mero afflusso di capitali verso il dollaro in “surge”.

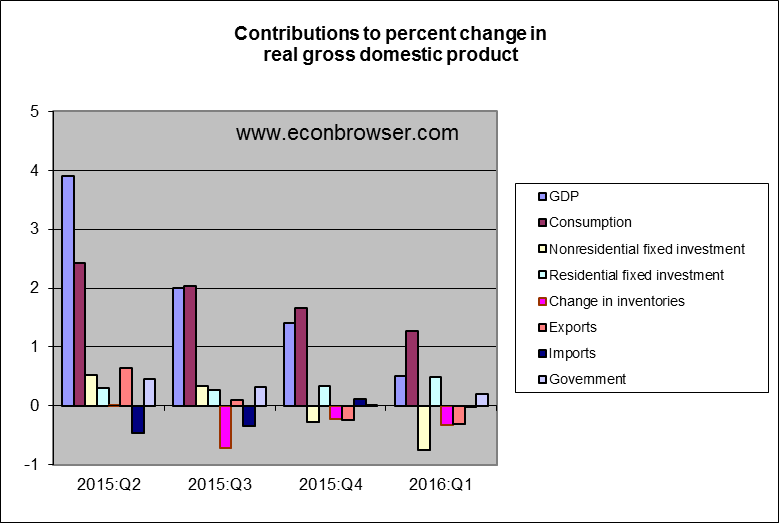

Ed infatti, la Yellen, più che giustificare in base ai soliti dati macroeconomici questa immaginata ripresa inflazionistica, visto che investimenti non residential (e non meramente finanziari), occupazione industriale e risalita dell’inflazione, non giustificano tale valutazione. anzi, risultano negativi tra il 2015 (Q4) e il 2016 (Q1). E non sono mai andati “forte” nel post crisi del 2007:

8. Ma così, la Yellen pare rivelare il suo vero scopo, facendo sorgere la domanda se si sarebbe comportata allo stesso modo anche in caso di vittoria della Clinton. Infatti, prosegue Zerohedge:

“(La Yellen) ammonisce il Congresso contro il fornire all’economia un’eccessiva spinta fiscale e suggerisce che, piuttosto, dovrebbe tarare gli obiettivi dello stimolo (in deficit) verso la produttività di lungo periodo dell’economia”

Ci facesse capire: quali sarebbero i requisiti e i contenuti di politica fiscale che aumenterebbero la produttività di lungo periodo?

Secondo la teoria monetarista e neo-classica (pp.3-4), questi “indirizzi” sono, lo ricordiamo, la stabilità dei prezzi, accompagnata da una politica monetaria “credibile”; cioè idonea a prevenire ogni aspettativa di inflazione crescente, che spiazzerebbe gli investitori, scoraggiati da prospettive di ricavi crescenti solo in termini nominali, e perciò, ammettendosi esclusivamente limitate politiche pubbliche sul lato dell’offerta, tipo investimenti in innovazione e ricerca e sgravi fiscali alle imprese.

Il tutto sul presupposto, condiviso dai neo-keynesiani (come, in teoria la Yellen), di un mercato del lavoro perfettamente flessibile.

E davvero la Yellen crede, dopo anni di semistagnazione USA, connesse a queste complessive politiche, rigorosamente seguite finora (e a cui lei pareva essersi tiepidamente opposta, come “novità” della sua ascesa ala Fed), la medicina sia proprio…l’aumento dell’inoculazione di dosi dello stesso veleno?

9. Una cosa sorprendente.

Invero, se si pensa che la Yellen ad agosto gridava al successo sul quasi (molto “quasi”) raggiungimento del target del 2% di inflazione, solo perché si sono potuti registrare dall’estate del 2016, dei picchi inflattivi (relativamente) “record”, ma da prendere con le pinze, essendo legati agli stimoli, appunto, fiscali “prelettorali”, tarati per dare il massimo effetto nella fase più calda della campagna presidenziale.

Questi sarebbero i dati trionfali sull’inflazione considerati soddisfacenti dalla Yellen:

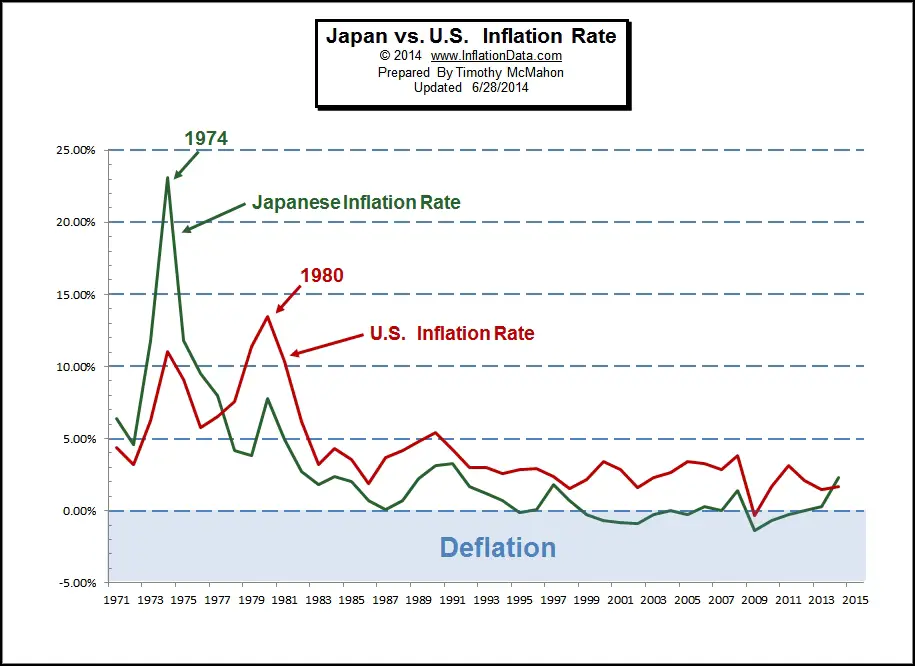

Che poi fino al 2015, era una gara che gli USA vincevano “solo” col Giappone

O magari con l’Italia:

E più o meno pareggiando con la Germania!

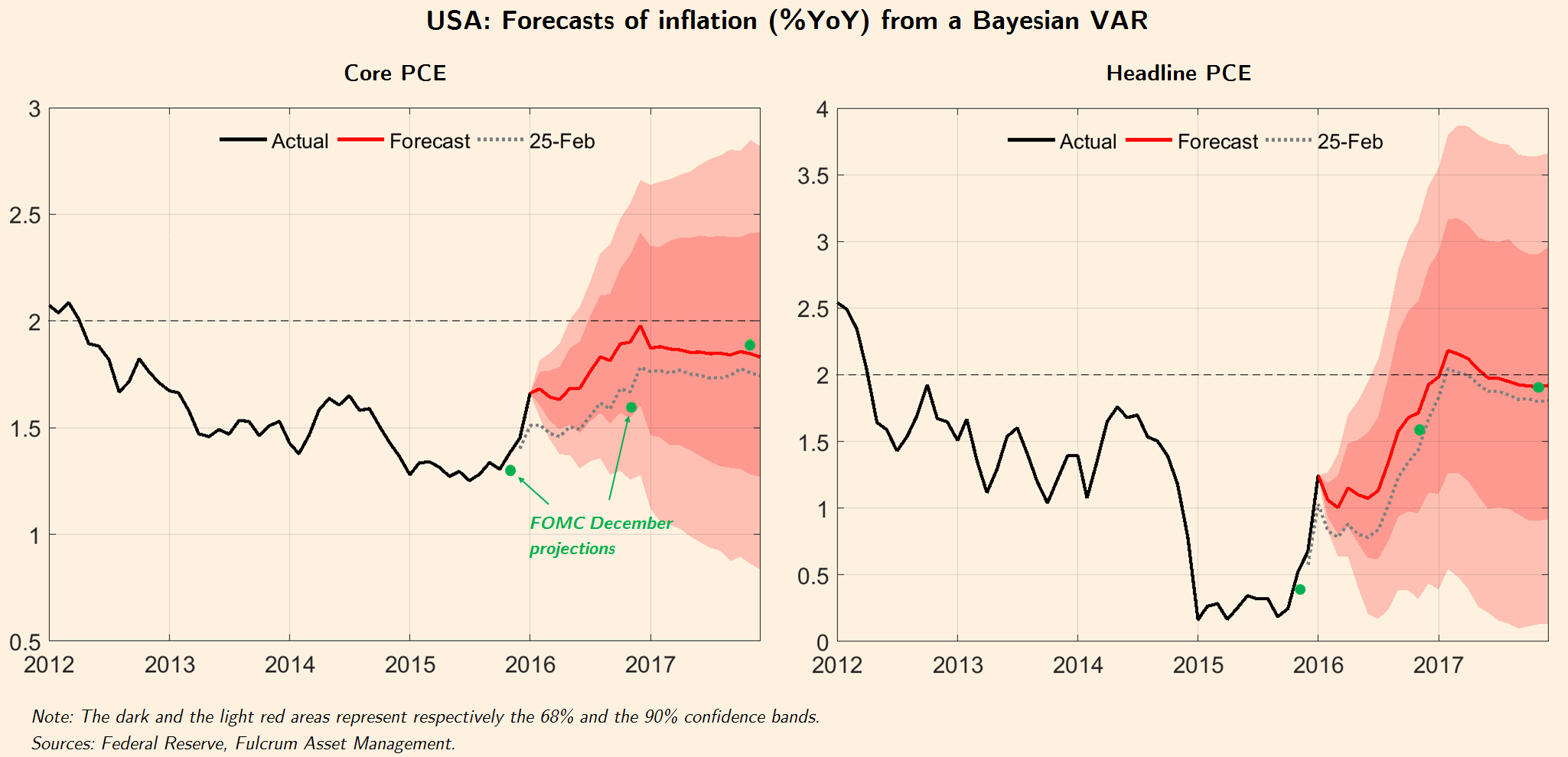

10. La verità è che la Yellen appare concordare con questa previsione di Gavyn Davies (v. sotto; “L’inflazione USA finalmenterisale?”) considerando le proiezioni future già acquisite; naturalmente senza too much fiscal stimulus e, cioè the Clintonian way; e invece si ritrova Trump. Da sgridare “a prescindere”.

Non sia mai che l’inflazione, nel 2017, andasse al 2,1%!!!

E poi il lavoro perfettamente flessibile chi lo tiene più a freno?

Notare che la previsione, comunque la si metta, includeva una pronta ridiscesa dopo i primi mesi del 2017: qualsiasi presidente (democratico) avrebbe infatti raffreddato l’economia dopo i primi mesi, post-elettorali, del 2017. Stabilizzando il livello dell’occupazione: U3 e U6. Cioè sempre perfettamente flessibile.

E, va anche detto, sempre con un Congresso e un Senato a maggioranza repubblicana. Forse i migliori alleati della Yellen per limitare Trump?

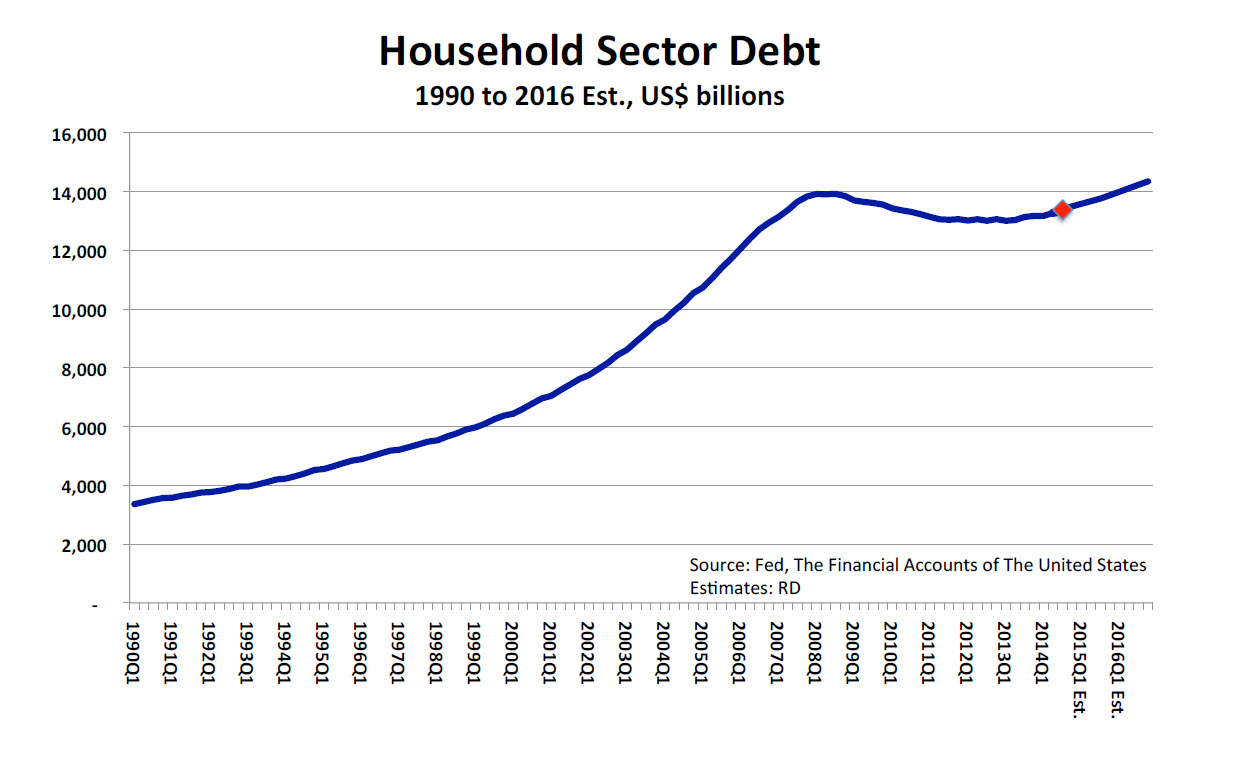

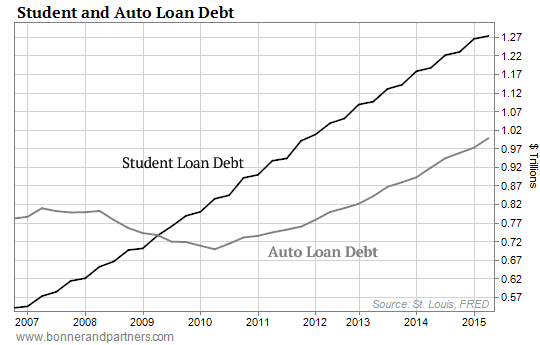

11. Ma intanto, la situazione del debito (privato) delle famiglie dei lavoratori flessibili, rimane questa (ve la ribadisco):

E dentro questa montagna di debito privato (ormai prossima all’85% del PIL USA: nel 2015, 17.947 miliardi) ci sono questi settori di sub-prime, cioè di prestiti non restituibili, “indicativi” di…un certo malessere sociale; gli americani non possono più permettersi la casa ma “esagerano” a comprare auto…che non si possono permettere, e a tentare di studiare al college, per non finire al minimum wage (siamo a livelli complessivi, solo di questi sub-prime, esclusi quindi quelli “ipotecari”e per altri “consumi”, pari circa al 13% del PIL 2015!).

Con esiti poco rassicuranti che, con rialzo dei tassi, deflazione e, perciò, dollaro forte, sono tutt’altro che migliorabili. Anzi.

Ma, a quanto pare, non per la Yellen:

…A meno che non si preferisca una nuova bella crisi a qualsiasi mutamento dell’assetto economico, e dell’occupazione, degli Stati Uniti.

Cosa sempre possibile: never let a serious crisis go to waste…

Cosa sempre possibile: never let a serious crisis go to waste…

![]()

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.

Attualità3 giorni fa

In Germania una città blocca pompe di calore e ricariche elettriche: la rete non può reggere

Attualità2 giorni fa

La Cina dimostra che perfino con un chip AI a basso costo può sviluppare il volo ipersonico

Attualità1 giorno fa

Il Kazakistan vuole costruire un nuovo oleodotto per evitare di passare in Russia

Attualità2 giorni fa

La Commissione UE si prepara a fare causa alla Germania sulle tariffe del gas

Attualità3 giorni fa