Attualità

SORPRESA: DEUTSCHE BANK E’ PIU’ PICCOLA DI UNICREDIT… OPPURE QUALCUNO FA IL FURBO? ECCO PERCHE’

Abbiamo già pubblicato diversi articoli relativi al sistema di valutazione dei rischi bancari RWA (risk weighted assets), che viene a pesare a seconda del rischio le voci presenti nell’attivo bancario.

Abbiamo più volte criticato questo metodo di valutazione del bilancio perchè non è in grado di dare un’immagine corretta del rischio bancario, venendo a punire principalmente l’attività tradizionale di credito nei confronti delle piccole aziende e delle famiglie , che vengono sovrapesate, permettendo una concentrazione del credito a grandi società che neppure ne hanno bisogno.

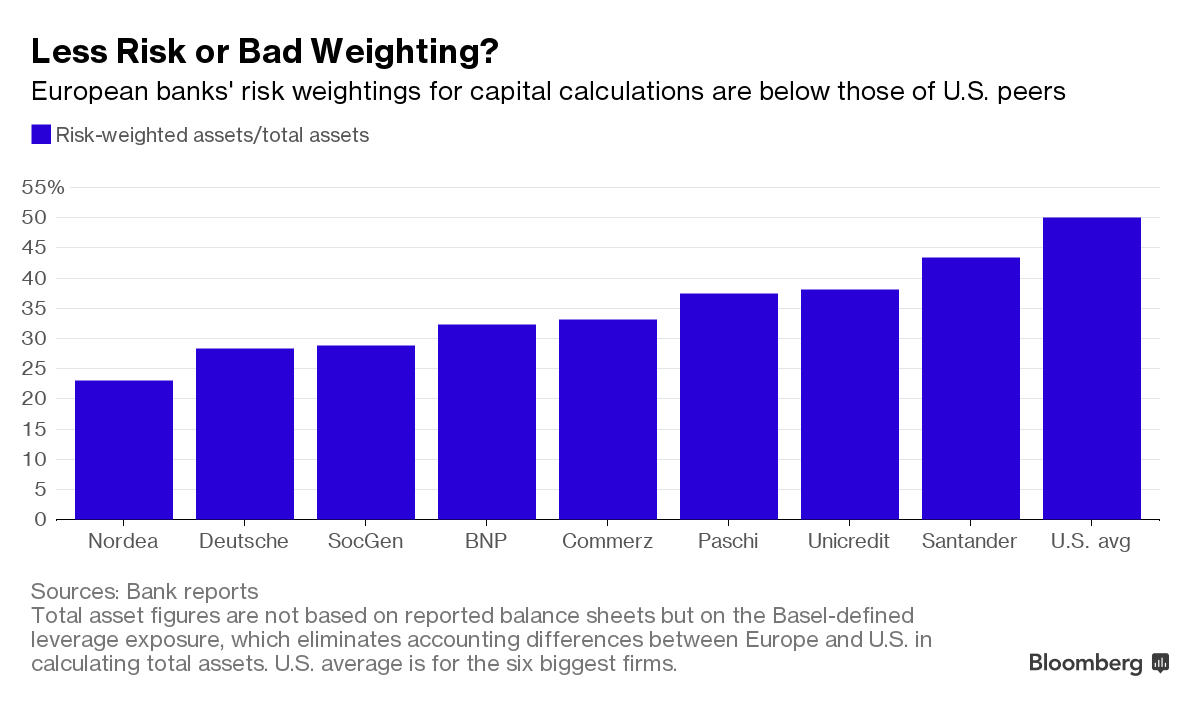

Quest’attività di valutazione del rischio ha come risultato il seguente grafico, prodotto da Bloomberg, che appare sinceramente paradossale:

Come vedete siamo ad una situazione paradossale: DB apparirebbe, in questo momento , come molto meno rischiosa, o meglio con un attivo molto meno rischioso, rispetto ad Unicredit e rispetto alla media delle banche USA. Eppure DB sappiamo essere incorsa in una serie di sanzioni fortissime da parte di autorità USA ed Inglesi per comportamenti scorretti nei mutui subprime, nelle manovre sul LIBOR, mentre sono ancora da definire le responsabilità relative alle manovre sull’EURIBOR.

Quindi domandiamoci: come fa una banca a comportarsi in modo scorretto e, nello stesso a pretendere di essere più sicura delle altre?

Questo tema è stato posto in luce da molti esperti europei e soprattutto americani, secondo cui le banche tedesche hanno giocato un po’ a fare le furbe con la normativa e soprattutto con i “Sistemi interni di valutazione”. Le banche germaniche valutano in modo preferenziale i propri prestiti e mutui, soprattutto , i propri titoli dal punto di vista qualitativo grazie all’applicazione di questi metodi, il tutto con l’approvazione della BundesBank. Il loro discorso è semplice : siamo più seri, i nostri mutui sono più sicuri, quindi li “Pesiamo” di meno.

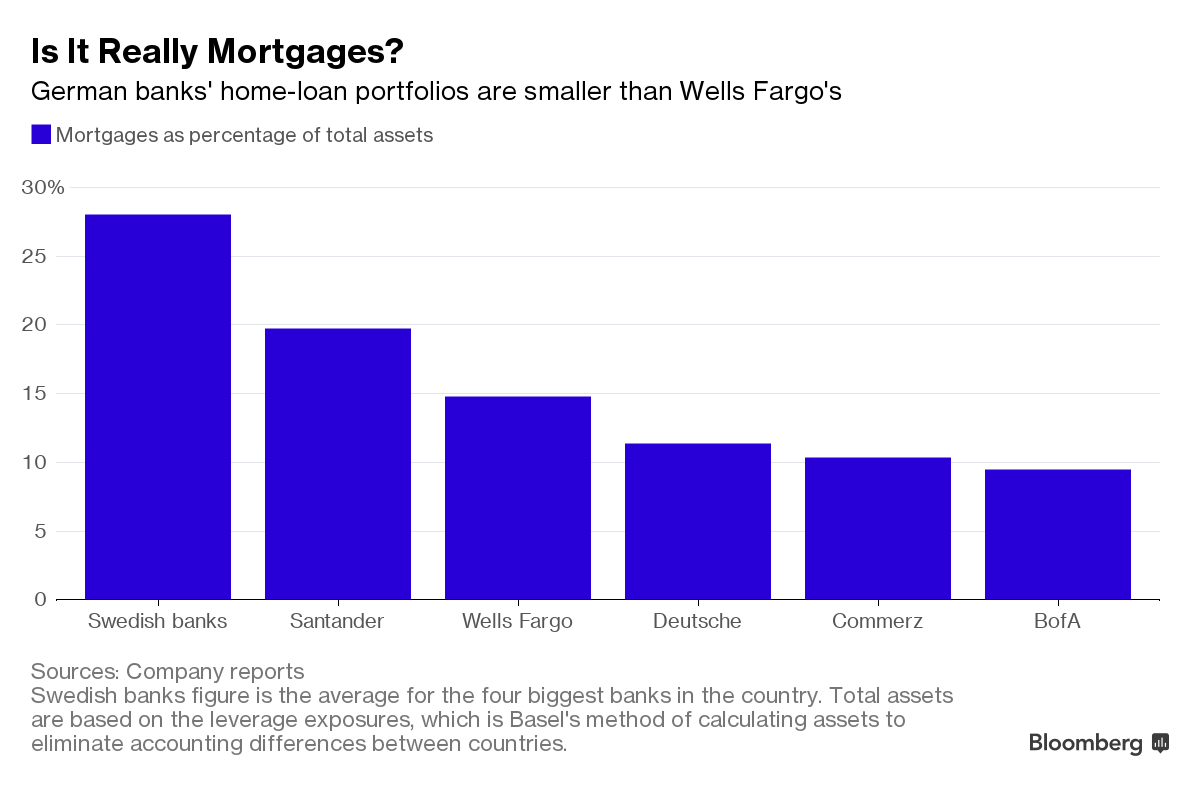

Questo discorso , sul quale ci sarebbe moltissimo da dire (a partire dal fatto che questa sicurezza è ottenuta sulla pelle dei paesi periferici…) naturalmente garba molto poco agli americani e, in Europa, agli spagnoli (coi, come il solito, non contiamo nulla). Insomma con questo sistema di peso DB si trova ad avere, apparentemente, un portafoglio mutui inferiore a quello di Wells Fargo USA…

L’utilizzo di questi metodi interni è stato quindi sottoposto a profonde critiche nella revisione dei sistemi contabili di Basilea in corso e che si sarebbe dovuto concludere l’otto gennaio prossimo. La FED ha chesto una limitazione dell’utilizzo di questi metodi interni in modo tale che l’attivo derivante dai metodi interni non potesse essere inferiore prima al 80% e poi al 75% dei metodi standard. Spagna, Francia e Giappone hanno deciso di aderire al compromesso (Italia come sempre non pervenuta su questi temi…..) , ma ad opporsi sono rimasti tedeschi e nordici. Il motivo è evidente : se applicassero i metodi standard, o almeno soglie derivanti dallo stesso, si troverebbero ad avere RWA, attivi ponderati , molto più elevati e probabilmente dovrebbero ricapitalizzarsi esattamente come devono fare le banche italiane.

Il rischio di un attivo bancario viene valutato sulla base di tre componenti :

- capitale;

- mercato;

- operativo, delle procedure.

Il primo tipo di rischio è legato alla solvenza delle controparti , il secondo tipo di rischio è derivante dalle variazioni, il terzo componente valuta i rischi derivanti dal fallimento i controlli interni, come, ad esempio, da contrattazioni incontrollate e contrarie alla legge. Visti i comportamenti delle banche tedesche nel recente passato il Comitato di Basilea spinge per una revisione completa dei modelli interni soprattutto per questa terza componente del rischio, ma questo porterebbe, a detta dell’associazione delle banche tedesche, ad un incremento del fabbisogno di capitali del 16%. Siamo sicuri che, in questo momento, le banche d’oltralpe troverebbero questi capitali ? Ed a quali costi ?

Al contrario un’abbandono dei modelli interni di valutazione del rischio non avrebbe ricadute particolari per le banche americane perchè la FED già le obbliga ad utilizzare il valore più stringente fra quello standard e quello derivante dai modelli interni. Gli aggiustamenti per le banche USA sarebbero minimi, per quelle tedesche disastrosi.

Sicuramente questa discussione on si chiuderà al 8 gennaio , ma si porterà avanti. Però anche voi, amici lettori, potete capire come il concetto di sicurezza bancaria sia variabile e cambi a seconda della posizione geografica. Non esistono banche sicure o oneste, senza Amministratori onesti e prudenti. Però su questo specifico punto Basilea ed il suo comitato latitano completamente.

[wysija_form id=”1″]

![]()

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.

Testato il primo motore spaziale a plasma pulsato con fusione nucleare

In Germania una città blocca pompe di calore e ricariche elettriche: la rete non può reggere

L’Europa non vuole le auto elettriche e Volkswagen lo indica chiaramente

Il programma dell’F-35 costerà più di 2000 miliardi di dollari, con risultati non eccellenti