Attualità

SCENARIO-ITALIA PER GLI INVESTIMENTI ESTERI: UN’ANALISI NON PROPAGANDISTICA (Di Marco Minossi)

A differenza di quanto molti sostengono, noi riteniamo che, nel nostro paese a crescita bloccata, non sia il Governo a pilotare i mezzi di informazione verso un consenso che è spesso offensivo per la comune intelligenza; pensiamo che siano i media stessi ad orientarsi, in proprio, in favore della piaggerìa e dell’ autocensura.

Del resto, Indro Montanelli osservava che la servitù, per gli italiani, è storicamente molto più una tentazione da godere che non un’ oppressione alla quale opporre resistenza.

Ampio risalto ha avuto, negli ultimi giorni, la notizia di una asserita escalation del nostro paese dal 45° al 14° posto nella classifica internazionale dell’ attrattività degli investimenti esteri diretti, i cosiddetti IDE.

Tanto il quotidiano economico rosastro ( quello grande per formato e per tiratura di copie ), quanto il giallo ( quello piccolo ) hanno immediatamente magnificato la serie di compiute riforme politiche che avrebbero originato tale performance, con l’intento velato ( ma neppure troppo ) di spiegare quanto sia importante che tra un mesetto e mezzo abbia buon esito anche la madre di tutte loro ( la quale, altro miracolo, si è prefissata di venire alla luce dopo le sue riformate creature Jobs Act, Pubblica Amministrazione, Banche ).

Forse vale pena fare chiarezza su questa proclamata sorprendente accelerazione del sistema-Italia nel rendersi appetibile agli investimenti in maniera così provocante; altresì, accollandoci una volta di più il fardello di apparire dei guastafeste, ci sentiamo di mettere anche noi qualche bandierina, tratteggiando quello che a nostro avviso è uno scenario più realistico, rappresentato dal seguente prospetto.

Ciò doverosamente premesso, cominciamo dal metodo, che è tutto un programma.

Va purtroppo precisato che, nella classifica Doing Business Report ( quella della Banca Mondiale ad oggi universalmente accertata ed accettata ), l’Italia si trova più o meno stabilmente sempre al 45° posto, collocazione che nessuno ha ancora mutato.

Senonché, durante l’ultimo meeting tra politici, economisti ed imprenditori a Cernobbio, gli organizzatori della TEHA ( The European House Ambrosetti ) hanno presentato un nuovo studio autoprodotto, denominato Global Attractiveness Index, nel quale l’ Italia si colloca invece al 14° posto. Punto.

Il messaggio che è stato fatto passare viene tradotto in una sorta di “ new deal italiano “, che nessuno – dati Istat alla mano – si sarebbe mai aspettato; solo a margine vengono poi evidenziati dei piccoli dettagli che, magari, ancora non funzionano bene, escrescenze che il raggio di luce abbagliante non ha colto in primissimo piano.

Gli organi di informazione hanno faticosamente, ancorchè velocemente, commentato anche tali disfunzioni; è invece proprio di questi aspetti “ a latere “ che vorremmo occuparci, quelli che nelle analisi improntate al trionfalismo risiedono nel sottocapitolo “ Si potrebbe fare meglio quanto a . . . “.

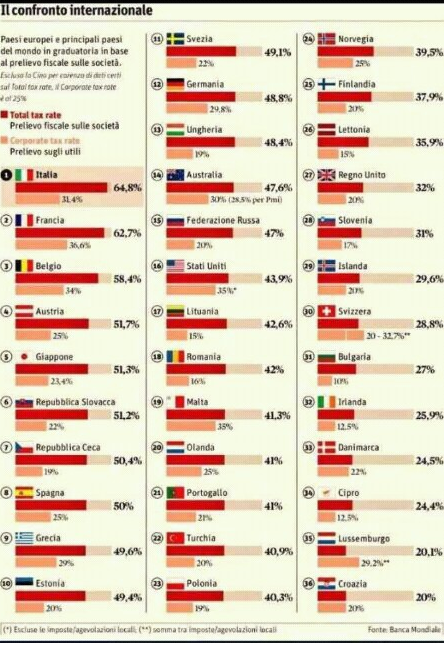

Primo argomento, la pressione fiscale sulle imprese ( di esso ci siamo per certi versi occupati anche nei nostri precedenti articoli sulla Brexit e sul caso Apple-Irlanda-UE, così come della “certezza delle regole” insita nell’atteggiamento europeo ).

Dagli ultimi dati, sempre della Banca Mondiale, emerge un primato italiano assoluto ( una medaglia d’oro ipotecata per le possibili Olimpiadi di Firenze del 2024 ): self-comment, vedere tabella.

Secondo tema, il sistema bancario e del credito.

L’ Italia è alle prese con la pianificazione di una serie di accorpamenti e di ricapitalizzazioni di istituti di credito, urgenti alcune e consigliabili altre, e questi ultimi sono a loro volta in attesa di conoscere, verso la fine del corrente mese dal Comitato di Basilea, se la versione n.4 dei meccanismi di revisione del rischio di credito bancario avrà corso, e da quando.

Nel caso in cui essa entri in vigore, come dal 2012 è regolarmente accaduto, la “ Fundamental Review of the Trading Book “ ( obbligo di incremento dei requisiti patrimoniali delle banche, meglio conosciuto come “ Basilea 4 “ ), renderà non più percorribile la via del credito alle imprese, va detto senza mezzi termini.

Gli istituti di credito che ce la faranno, con il fondo Atlante o senza, avranno in ordine il rapporto tra CET1 ( Common Equity Tier 1, il capitale ordinario versato ) e le attività anti-rischio sistemico.

Tutta la loro mission verrà poi concentrata sulla gestione del risparmio e dei patrimoni, e sulla digitalizzazione del business sulla falsariga del modello-Santander, cioè dismettere il 90% delle filiali per utilizzare esclusivamente il format digitale, nel quale da noi non hanno ancora investito tantissimo.

Di erogazione non si parlerà neppure più, mentre di merchant-banking, in Italia, non si è parlato mai ( o meglio, lo si è fatto troppo, ma concretamente non è stato mai praticato, privilegiando le banche sempre la vecchia logica delle garanzie personali e reali, e la richiesta di accantonamenti alle aziende, per concedere aperture di credito in conto corrente e sconto di effetti commerciali ).

Continuerà invece ad essere attiva la quota, sempre marginale in rapporto ai bisogni dell’ economia, di investment-banking, consistente nelle operazioni di private-equity da parte dei fondi di emanazione bancaria, che sarà comunque molto targettizzata verso le migliori Start-Up e verso le imprese tecnologiche sui servizi.

L’Industria rimarrà al palo, salvo quella parte di essa che – al di là dell’ autofinanziamento – disporrà di risorse professionali iper-specializzate nell’accesso ai finanziamenti della UE e di altri organismi sovranazionali; sono anni del resto che diciamo e scriviamo che il credito sarebbe stato sempre più di fonte UE, e sempre meno di provenienza bancaria, qualcuno avrà pur nel frattempo ascoltato tali consigli, no?

Spostandoci dal credito alla finanza aziendale, va ricordato poi che l’ investitore estero eventualmente folgorato da questo nuovo Global Attractiveness Index della TEHA, non troverà nella nazione che occupa il 14° posto una Borsa Secondaria nella quale possano quotarsi anche le PMI.

O meglio, per essere più precisi, esisterebbe la possibilità per le imprese di minori dimensioni di attingere a capitale d’investimento e non di debito attraverso l’ AIM Italia ( Alternative Investment Market ), il Listino non regolamentato di Borsa Italiana, che ricalca il modello dell’ AIM inglese, essendo Piazza Affari controllata dal London Stock Exchange.

In questo mercato, tuttavia, dimensioni estremamente ridotte ( sono solo 79 le società quotate contro le 3.000 di Londra ), oltre a impreparazione culturale-organizzativa qui da noi ( dove le PMI hanno un grado di dipendenza dal settore bancario pari all’ 85% ), rendono di fatto teorica ed impraticabile questa alternativa al credito tradizionale.

Volendo ragionare in positivo, chissà che proprio l’avvento di nuovi investitori esteri non porti anche in Italia una cultura ed una struttura diverse nel mercato dei finanziamenti in conto capitale?

Terzo punto da considerare: il livello delle infrastrutture logistiche e la “ easy connection “.

Dal 2030, per direttiva UE, ogni trasporto con una tratta superiore ai 300 Km. dovrà essere intermodale; in Italia, gli unici hub attualmente idonei e ben attrezzati per ottemperare a tale requisito risultano i porti di Trieste, di La Spezia e di Taranto.

Gli Interporti ancora non decollano ( pardon, non movimentano granchè ), così come non trova successo una moral-suasion, se non una politica di logistica vera e propria, per trasferire su rotaia una quota importante del trasporto camionistico.

E’ evidente non da oggi, ma da quando esiste l’Economia dei Trasporti, che se perde di competitività il carriage, perde di competitività anche il prodotto trasportato.

Altro contesto sensibile, il nostro quarto punto, è rappresentato dal sostegno-paese all’ export e alla internazionalizzazione delle PMI, tipologia d’ impresa che si presume sarà quella predominante nella scelta degli investitori esteri in Italia, e per certi versi è un bene che lo sia, perché sappiamo trasferire competenze ed esperienze in materia, ma abbiamo anche tanto bisogno di assorbirne di nuove.

Anche su questo tema sta avendo corso nel nostro paese, seppur molto a fari spenti, una riforma profonda.

Il sostegno pubblico alle aziende è in fase di ri-centralizzazione, a seguito delle competenze sottratte alle Regioni ( ad opera della riforma in attesa di giudizio di legittimità della Corte Costituzionale, e del referendum popolare ), ed alle Camere di Commercio ( sulla base dei recenti provvedimenti di legge sulla Pubblica Amministrazione ).

Lo scenario calendarizzato sembra definire un duplice livello di supporto pubblico: quello “ above the line “ ( cioè tradizionale e molto visibile, mutuando il gergo pubblicitario ), che prevede quali attori promozionali ed operativi le associazioni di categoria ed una società di consulenza privata con interessenze importanti, più la classica Agenzia ex ICE, più la Sace BT Spa per l’assicurazione dei crediti a breve delle aziende esportatrici.

“ Below the line “, cioè in un contesto più ristretto, abbiamo invece Simest Spa e Sace Spa ( cioè Cassa Depositi e Prestiti Spa, una delle poche cassaforti piene attive in Italia, che controlla entrambe), per il finanziamento e la garanzia su aziende e su operazioni più impegnative rispetto al semplice export commerciale ( es. grandi commesse, Joint-Venture all’ estero, Project-financing ).

Nel merito, il giudizio va sospeso in quanto lo scenario risulta ancora troppo in divenire, e la capacità di certi nuovi attori da verificare, al di là di slogan che già riscontriamo.

Riguardo al metodo, l’augurio non può che essere quello di addivenire ad una totale e definitiva chiarezza sul meccanismo di funzionamento di questo modello, e ad una suddivisione delle competenze certa, identificabile e, soprattutto, efficacemente fruibile dalle aziende.

Torneremo volentieri su quest’ ultimo argomento, che merita tutti gli approfondimenti e gli aggiornamenti del caso.

Concludiamo con una considerazione rispetto all’ asset immateriale dato dall’ Immagine, fondamentale per “ vestire ” bene ogni pacchetto di marketing, quindi anche quello dell’attrattività del sistema-paese per gli investimenti dall’ estero.

Ci dissociamo naturalmente da ogni volgare e offensiva ironia alla quale abbiamo assistito, e anche da qui – dalla irrituale sede di un’ analisi economica – abbracciamo i nostri fratelli del Lazio, dell’ Umbria, dell’ Abruzzo, e quelli corregionali marchigiani.

Non per questo però non possiamo soprassedere dal notare che, tra i paesi del G-20 ( per non dire del G-7 ex G-8), l’unico in cui un sisma genera danni, immagini, sospetti e inchieste giudiziarie come quelli impressi tristemente dentro ognuno di noi, sia l’ Italia.

Non è cosa né bella, né normale.

Marco Minossi

![]()

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.

La cinese Weichai rivela un motore diesel con un’efficienza del 53,09% da record

La Cina vicina al lancio del proprio bombardiere H-20, ma gli USA non sono impressionati

Primi effetti delle sanzioni: la raffineria Orlen cancella i contratti d’acquisto dal Venezuela

Namibia: grande scoperta petrolifera di GALP, mentre si ferma la crescita dei prezzi