Attualità

OCSE: Contrordine, abbiamo sbagliato tutto! Keynes aveva ragione …

E’ stato appena pubblicato dall’OCSE il Global Economic Outlook and Interim Economic Outlook. Il report segna un’inversione a 180° della dottrina prevalente all’OCSE con un deciso smarcamento dalle ideologie dell’austerità espansiva e una convinta adesione alle tesi di Keynes. La rivolta verso i guasti dell’ordoliberalismo tedesco ha raggiunto i quartieri alti dei think-tank economici mondiali, che infine ammettono che la spesa pubblica (sia pure unita alle fatidiche “riforme strutturali”) è cruciale per rilanciare la domanda mondiale stagnante.

Perché questa inaspettata conversione keynesiana dell’OCSE? Avanziamo un’ipotesi: prepara un nuovo terreno ideologico per i politici europei, che non hanno avuto né l’intenzione né i mezzi intellettuali per ribellarsi all’ideologia economica austeritaria dominante ma possono viceversa facilmente adeguarsi al nuovo corso ideologico keynesiano, e salvare la pericolante costruzione europea. Oltretutto, niente è più facile per un politico che spendere denaro pubblico.

Resta da vedere come e in che tempi si potranno rompere le maglie dei trattati ordoliberisti che ancora ci vincolano e che ci hanno regalato la recessione più lunga della storia europea moderna.

Il messaggio del report OCSE è semplice: gli Stati – e in particolare l’eurozona – devono aumentare la spesa pubblica per mitigare la stagnazione e deflazione dovuta alla crisi della domanda e rilanciare la crescita. Il rapporto parla di “margini per politiche di espansione fiscale” e “aumento collettivo di investimenti pubblici”:

“Un impegno (degli Stati, NdR) ad aumentare collettivamente l’investimento pubblico spingerebbe la domanda pur rimanendo su un percorso fiscalmente sostenibile. La spesa per investimenti ha un moltiplicatore elevato, mentre progetti per infrastrutture di qualità aiuterebbero la crescita futura, compensando la caduta degli investimenti seguita ai tagli (di spesa, NdR) effettuati dalle economie avanzate negli ultimi anni.

Questi effetti sarebbero incrementati, e in effetti devono essere intrapresi congiuntamente a riforme strutturali che permetterebbero al settore privato di trarre beneficio dalle infrastrutture aggiuntive; specialmente nell’Unione Europea, le barriere regolatorie trans-nazionali costituiscono un ostacolo significativo.

Un’azione collettiva di investimento pubblico combinata con riforme strutturali porterebbe ad un guadagno maggiore di PIL, riducendo quindi il rapporto debito/PIL nel breve termine.”

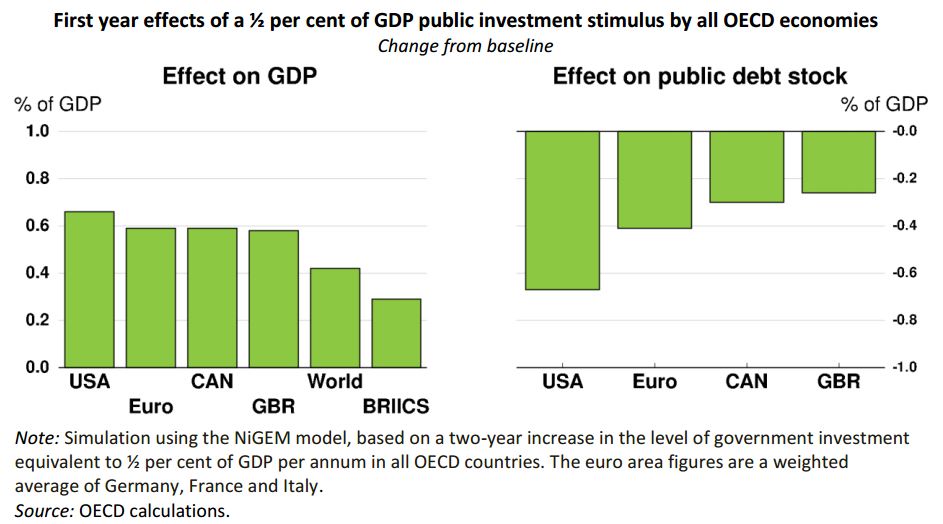

L’OCSE simula gli effetti su crescita PIL e riduzione del rapporto debito/PIL nel primo anno per un incremento di spesa pubblica per investimenti dello 0.5%. L’aumento del PIL in EuroZona (approssimata come la somma di Germania, Italia e Francia) sarebbe dello 0.65%. Il moltiplicatore implicito della spesa pubblica è 1.3, molto prossimo alle stime già fatte da Scenari Economici.

La riduzione dello stock debito/PIL dell’EuroZona sarebbe solo nel primo anno dello 0.4%. Sembra incredibile, ma l’OCSE converge sulle tesi di molti euroscettici tra i quali noi di Scenari Economici:

- l’austerità genera deflazione e stagnazione se non recessione,

- occorrono oggi politiche anti-cicliche, ovvero investimenti infrastrutturali e spesa per welfare per rilanciare la domanda,

- rilanciando la domanda aggregata si avvierebbe un ciclo virtuoso di crescita->aumento gettito fiscale con conseguente riduzione del rapporto debito/PIL.

Il rapporto non lo ammette esplicitamente ma il senso è chiarissimo: le politiche “supply-side” seguite finora da tutti gli stati europei e dalla BCE sono perfettamente inutili, visto che la crisi è da domanda. Da sottolineare che negli ultimi anni abbiamo dovuto subire esclusivamente politiche pro-cicliche: tagli al welfare, batoste fiscali, “uccisione della domanda interna” (Mario Monti) e conseguente contrazione del PIL e aumento del debito pubblico e perdita della fiducia dei consumatori nel futuro.

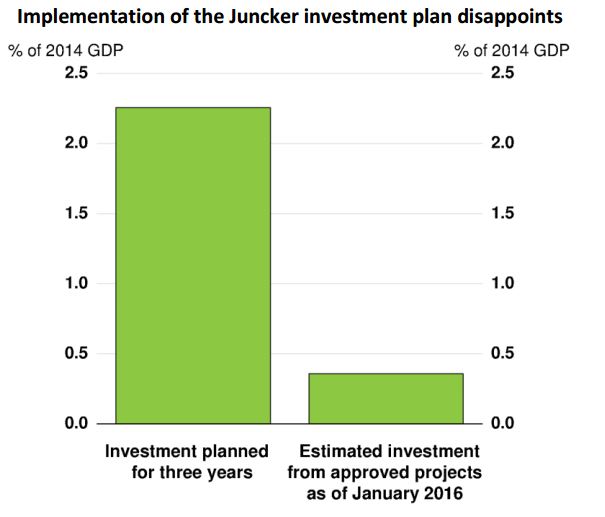

Ricordate poi il fantasioso programma Juncker di rilancio della crescita con leva 1:15? Quello dove a fronte di soli 21 miliardi – sottratti in gran parte ad altri capitoli di spesa o forniti dalla BERS – si sarebbero dovuti ottenere ben 315 miliardi di investimenti dai privati? Il rapporto OCSE su questo punto è spietato: il piano di investimenti Juncker, sbandierato due anni fa come il toccasana della crescita, è giudicato “deludente“. Ecco i risultati reali rispetto a quelli previsti dalla Commissione:

Gli investimenti dopo un anno e mezzo restano inchiodati ad un magro 0.35% di PIL, quando il piano Juncker prevedeva investimenti per il 2.3% in tre anni. La leva (rapporto tra denaro UE e apporto dei privati) è in realtà intorno a un più ragionevole 1:4 – 1:5. Un flop del velleitario piano Juncker prevedibile e previsto all’epoca da Scenari Economici. Sembra proprio che l’OCSE voglia dimostrare che è illusorio contare sugli investimenti privati per rilanciare la domanda.

Il report OCSE – che contiene molti altri elementi interessanti – rivela quindi una sorprendente conversione keynesiana, che non mancherà di irritare i sacerdoti dell’ortodossia europea ordoliberale e i propugnatori della bislacca teoria dell’austerità espansiva(1), già sconfessata da Blanchard e dall’FMI(2).

1) teoria che considera il saldo positivo delle entrate pubbliche (consolidamento fiscale) come la strategia che genera un clima positivo per consumatori e investitori che alimentano così la domanda di beni e servizi rilanciando la crescita.

2) Blanchard ammise che l’FMI aveva pesantemente sottostimato il moltiplicatore del taglio di spesa, considerato pari a 0,6 nelle simulazioni FMI (0.6 euro di PIL in meno per 1 euro di spesa pubblica tagliata) e rivelatosi pari a 1.3 nella pratica, sottostimando perciò anche la conseguente contrazione del PIL. Il caso della Grecia è stato l’esempio più eclatante delle conseguenze drammatiche di questo genere di ‘errori’.

![]()

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.

In Germania una città blocca pompe di calore e ricariche elettriche: la rete non può reggere

La Cina dimostra che perfino con un chip AI a basso costo può sviluppare il volo ipersonico

Il Kazakistan vuole costruire un nuovo oleodotto per evitare di passare in Russia

La Commissione UE si prepara a fare causa alla Germania sulle tariffe del gas