Attualità

NIGHTMARE 2015 IN EUROZONA: IL CYPRUS-STYLE HAIRCUT!

Tutto ebbe inizio in una notte! Questo losco figuro mise le mani nei nostri conti correnti (udite udite) per entrare in EUROZONA!

Poi arrivò la crisi economica e, da qualche parte, iniziarono tutta una serie di esperimenti per capire come orientare una nave che, nel frattempo, va alla deriva.

Fu così che vennero prima la Grecia (haircut del debito e taglio ai salari) e poi Cipro (taglio ai conti correnti bancari).

10 miliardi di euro di salvataggio delle banche di Cipro pagate dai correntisti tramite taglio del loro accreditamento; tecnicamente si chiama BAIL-IN! In pratica, anziché salvare le banche per mezzo dell’intervento statale, i cittadini vengono tosati perché è colpa loro aver dato fiducia a questa banca piuttosto che a quell’altra. Di tal guisa, avere un deposito in una banca, in certi paesi, potrebbe significare avere un valore inferiore al suo nominale attuale. E la colpa, non è del TORDO CHE NON PASSA, ma del cittadino-consumatore che HA LA GRAVISSIMA COLPA DI NON AVER VALUTATO CORRETTAMENTE LA SOLIDITA’ PATRIMONIALE DELLA BANCA, NONCHE’ LA CORRETTEZZA E CAPACITA’ DEL SUO MANAGEMENT.

Questo haircut ha scosso i mercati europei e ha lasciato dentro ognuno di noi, di quelli che cercano effettivamente di capire, una domanda la cui inespressa risposta inquieta ancora di più: potrebbe capitare anche a noi?

Seguitemi!

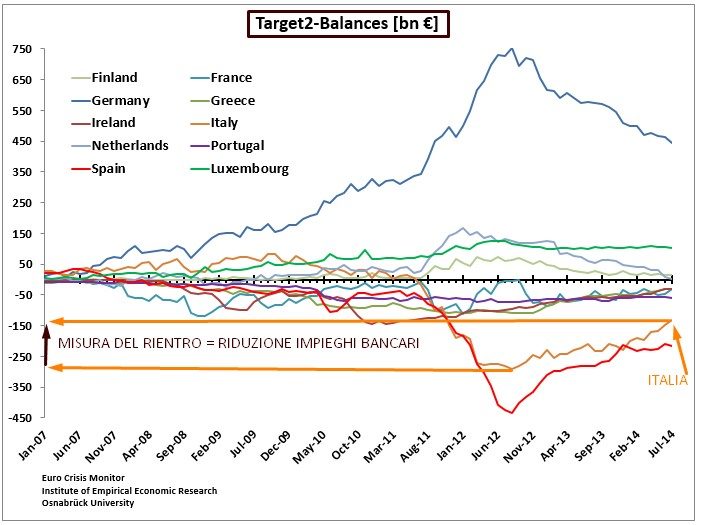

La gestione dell’euro nel corso degli anni ha determinato un’esplosione del TARGET2 (l’ammontare del denaro parcheggiato dalle banche del nord presso la BCE invece di far tornare le somme mancanti alle banche del sud). Il Target2 è un sistema centralizzato in grado di regolamentare – e quindi riequilibrare in tempo reale – gli squilibri della bilancia dei pagamenti dei Paesi membri dell’Unione Europea.

Assurdo, in pratica si eliminano le monete sovrane (che PREVENGONO GLI SQUILIBRI NELLE BILANCE DEI PAGAMENTI) per poi dover trovare sistemi fiduciari che riequilibrino il caos all’interno dell’unione monetaria realizzata!

Bene, questi saldi Target 2 evidenziano a fine settembre una posizione creditoria di 480 miliardi della Germania e debitoria per 197 miliardi da parte dell’Italia (in crescita rispetto ai 160 di agosto) e per 211 dalla Spagna.

Questa interruzione ha determinato gli anni scorsi un FUNDING GAP delle banche del sud a cui si è sopperito:– con i Q.E. della BCE,– con aumenti di capitale sociale bancario– con la contrazione dei prestiti erogati alla clientela.La contrazione dei prestiti erogati ha poi determinato fallimenti aziendali e ulteriore deterioramento del credito erogato (che si è ampiamente mangiato gli aumenti di capitale sociale).

Di conseguenza, ulteriori salvataggi pubblici non sono tecnicamente più sostenibili; all’orizzonte aleggia (in tutta l’EZ) l’HAIRCUT ALLA CIPRIOTA (“bailout” a spese dei titolari di conti): tagli ai depositi, congelamento dei conti e loro conversione (alla banca il nostro cash, al correntista semplici azioni).

Ne consegue che gli euro che teniamo in molte delle nostre banche in realtà hanno un valore inferiore al loro nominale. In pratica, un euro depositato a Cipro non vale quanto un euro depositato a Vienna! E’ come se (anche in presenza di una moneta unica) di fatto si sia automaticamente realizzata una svalutazione della moneta. INCREDIBILE: INVECE DI UNA LIRA DEBOLE abbiamo un EURO FORTE MA INSOSTENIBILE DALLA PIU’ LARGA PARTE DELLE ECONOMIE EUROPEE; L’EURO VIENE MANTENUTO IN VITA (QUALE MONETA INTERBANCARIA) DA MILLE ESPEDIENTI, TRA CUI POSSIAMO ANNOVERARE IL PROSSIMO TAGLIO DEI NOSTRI CONTI CORRENTI, DEGLI ALTRI DEPOSITI E RAPPORTI CON IL SISTEMA BANCARIO.

Portate al riparo i vostri risparmi, voi che ne avete! Almeno fintanto che non torneremo alla nostra liretta.

Già, dimenticavo, ma quale liretta, dove vorremmo andare con la liretta? Serve la moneta forte che ci protegge no (si ma da cosa?)?

Maurizio Gustinicchi

Economia5Stelle

![]()

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.

In Germania una città blocca pompe di calore e ricariche elettriche: la rete non può reggere

La Cina dimostra che perfino con un chip AI a basso costo può sviluppare il volo ipersonico

Il Kazakistan vuole costruire un nuovo oleodotto per evitare di passare in Russia

La Commissione UE si prepara a fare causa alla Germania sulle tariffe del gas