Economia

L’indice di borsa S&P 500 è composto da cinque aziende che fanno super utili e 495 che ne fanno di meno

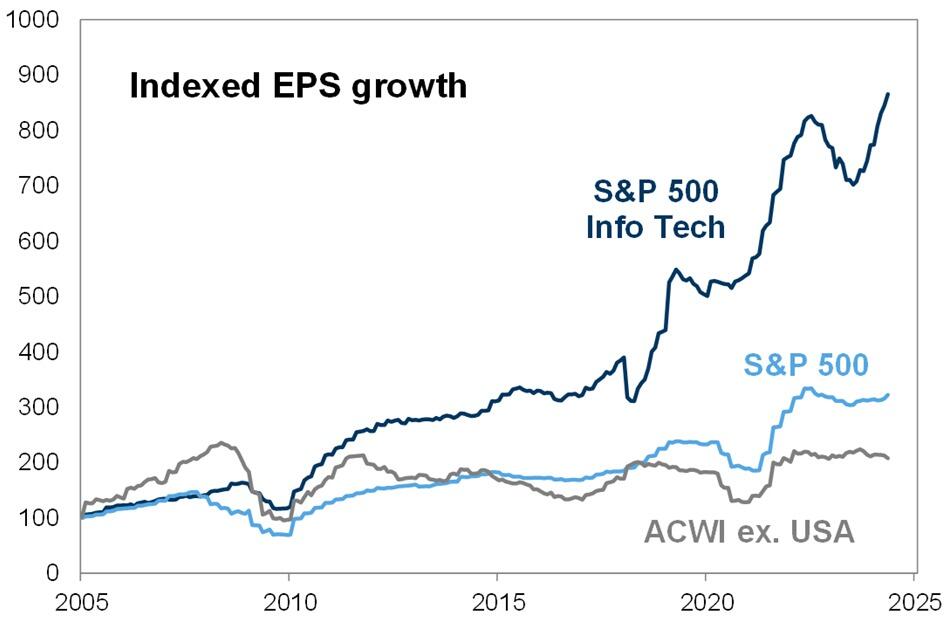

L’indice SP 500 viene a mostrare qualcosa che non va: la crescita dell’utile per azione (EPS) dipende solo da 5 titoli. Gli altri 495 perdono

La borsa USA ha un problema di eccessiva concentrazione dei guadagni di borsa. Nvidia (NVDA) rappresenta il 34% del guadagno del 14% dell’SPX da un anno all’altro e cinque titoli hanno rappresentato il 60% del rendimento totale dell’S&P 500 da un anno all’altro; MSFT, NVDA, GOOGL, AMZN e META hanno registrato un’impennata collettiva del 45% e ora rappresentano il 25% del capitale azionario dell’S&P 500.

Uno dei motivi principali di questa sovraperformance senza precedenti è che queste cinque aziende hanno registrato una crescita degli EPS nel primo trimestre dell’84% a/a, contro il 5% del tipico titolo dell’S&P 500.

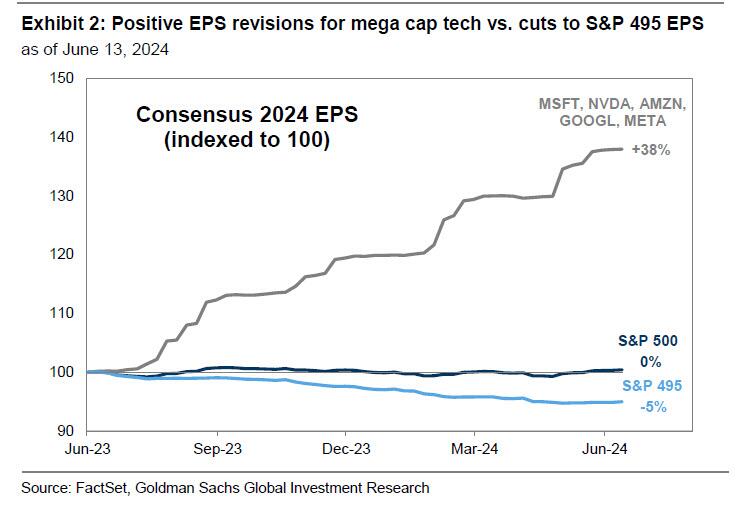

Inoltre, i risultati solidi degli ultimi quattro anni sono stati in grado di garantire un’ottima performance. Inoltre, i solidi risultati degli ultimi quattro trimestri hanno spinto gli analisti ad aumentare le loro previsioni EPS per il 2024 del 38% per questi cinque titoli Tech. Al contrario, le previsioni di profitto per gli altri 495 titoli dell’indice sono state del – 5%. Siamo alla storia del mezzo pollo mangiato da tutti, solo che il pollo intero , le cinque società high tech, gli altri 495 sono in perdita.

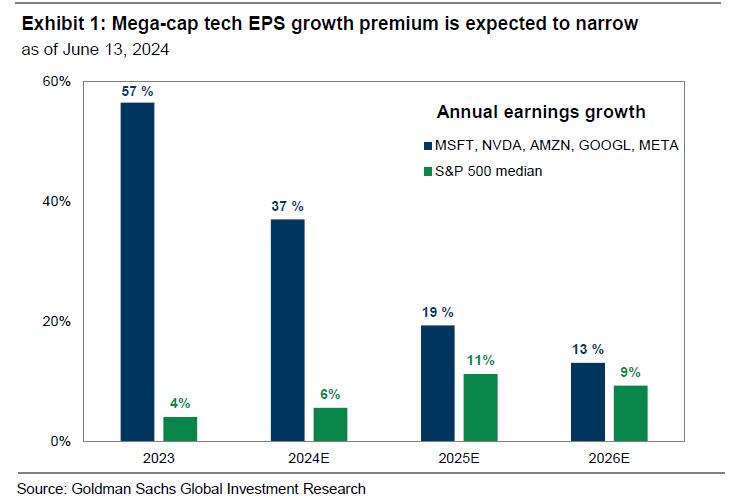

Detto questo, mentre le previsioni di consenso per il 2024 implicano un divario del 31% tra la crescita EPS di questi cinque titoli e l’azienda mediana dello S&P 500 (37% contro 6%), il divario dovrebbe ridursi all’8% nel 2025 e solo al 4% nel 2026.

Il divario di performance tra l’indice SPX ponderato per il capitale e quello equo negli ultimi due anni è il più ampio da quasi 24 anni. In effetti, l’indice a ponderazione uguale è rimasto invariato dall’inizio del 2022. Quindi in questo momento un pugno di grandi aziende realizza utili, mentre il grosso delle aziende piccole e medie viene a non realizzare niente.

Il riequilibrio atteso però rischia di essere pericoloso: se le grandi società in crescita ora come utile per azione dovessero cessare di crescere, siamo sicuri che le altre prenderanno il loro posto? La finanza comunque si basa, o dovrebbe basare, sull’economia: se le aziende che hanno visto un calo degli utili per azione ora, per varie motivazioni economiche, hanno avuto questo andamento quest’anno, perché dovrebbero registrare più utili il prossimo anno ? Solo perché le altre renderanno di meno?

![]()

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.

ISS: le tute fanno acqua e ancora gli astronauti non sanno se potranno tornare

Il più antico luogo sepolcrale non è stato costruito dall’uomo

Elezioni in Francia. L’establishment nel panico chiama la Lagarde

“Ci stanno sabotando”. La raffineria più grande d’Africa accusa Big Oil di mettere i bastoni fra le ruote

You must be logged in to post a comment Login