Attualità

LA CONVERSIONE MPS: IL PARERE DI MOODYS, LE CLASSI DI TITOLI COINVOLTE E QUALCHE NOSTRO PARERE.

Alla fine anche le società di Rating hanno espresso il loro parere sull’operazione di conversione da 4,3 miliardi di euro. Noi possiamo fornirvi ora una tabella in cui sono presentate tutte le classi di titoli coinvolti , riassumervi il parere di Moodys, e darvi qualche parere personale.

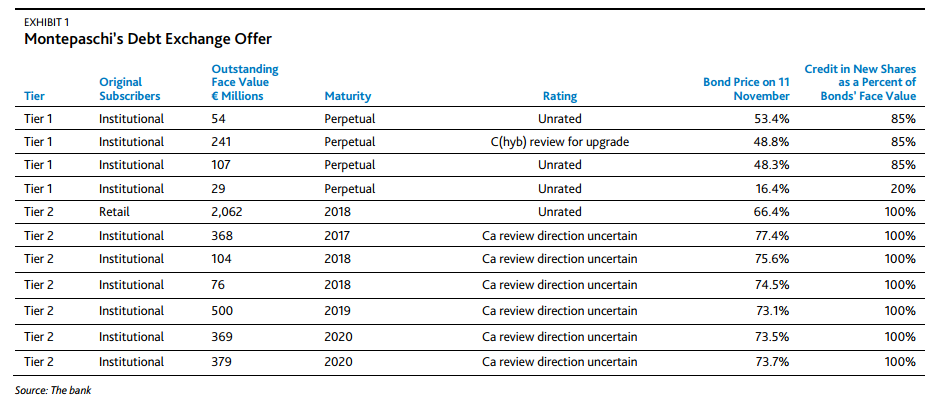

Prima di tutto ecco qui le classi di titoli che possono giungere a conversione , con anche valore di mercato attuale, tier di appartenenza e valore ammesso alla conversione.

Et voilà svelato un segreto. La conversione è molto, ma molto conveniente per quei titoli Tier 1 in mano agli investitoti istituzionali TIER 1 che ora quotavano attorno o sotto il 50 (con eccezione della piccola emissione da 29 milioni) . Questi si portano a casa un extra valore, rispetto a quello di mercato, variabile dal 60% al 78%. Buono anche il guadagno per i retail scadenza 2018 , prestito da oltre 2 miliardi, che si portano a casa un (teorici) 51% sul prezzo di mercato. Inferiore invece il guadagno degli altri istituzionali tier 2.

Escluso il piccolo bond che quota ora a 16, abbiamo questa curiosa situazione , per cui i titoli più rischiosi vengono magicamente pareggiati a quelli meno rischiosi, con oltretutto un premio sul prezzo di mercato superiore. Chi aveva titoli Tier 2 viene pareggiato a chi aveva gli junior tier 1. Se uno aveva acquistato i tier 1 sul mercato viene ad avere un fortissimo premio ed inoltre si vede, come rischio, pareggiato agli altri. Un bel regalo, non c’è che dire.

Moodys da una valutazione positiva all’operazione, MA SOTTOLINEA CHE TUTTO E’ LEGATO ALLA VOLONTA’ DEI BONDISTI DI PARTECIPARE: infatti se i titolari di bond valutassero “Per se” e ritenessero che le sottoscrizioni degli altri titolari di obbligazioni siano in numero sufficiente per salvare la banca dal bail in e rendere un successo l’aumento di capitale, potrebbero rifiutare di sottoscrivere il titolo. In questo caso alla scadenza si troverebbero comunque il 100% del capitale, senza il rischio legato ai corsi azionari. Praticamente se tutti gli obbligazionisti fossero egoisti, ma contassero sulla generosità degli altri, sarebbe un disastro per l’operazione.

Le azioni hanno un rischio molto diverso dalle obbligazioni, non c’è rendimento fisso ed il corso può essere molto variabile. Per capirlo basta vedere l’andamento di un titolo bancario italiano di una banca non messa male come MPS, cioè, ad esempio, UBI banca, nell’ultimo anno.

Come vediamo le azioni si sono ridotte dei 2/3 del loro valore. Si può capire che gli obbligazionisti, soprattutto retail potrebbero essere spinti a comportamenti opportunistici e infischiarsene dei richiami della banca. A questo punto il bail-in diverrebbe più che probabile

Vedremo cosa accadrà.

![]()

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.

Germania e Iran ritirano le propre navi dal Mar Rosso

L’India ha inviato il primo carico di missili BrahMos alle Filippine. La Cina non sarà felice

La cinese Weichai rivela un motore diesel con un’efficienza del 53,09% da record

L’industria militare tedesca si prepara ad accogliere i lavoratori espulsi dal settore auto