Attualità

IL BAIL IN MANDA ALLE STELLE I RISCHI DELLE BANCHE, COME DA CDS (di Fabrizio Zulli)

L’aumento vertiginoso dei prezzi dei Cds nel settore bancario a seguito delle nuove regole sul Bail In. (di Fabrizio Zulli)

Vediamo di far luce su alcune implicazioni riscontrate nei mercati dei credit derivatives, che non sempre hanno rilevanza mediatica, in questo periodo di marasma che vedono coinvolte le principali banche italiane a seguito della normativa Europea in materia di Bail In.

La prima prospettiva che assumiamo è quella di cui si parla tanto, riguardante i crediti in sofferenza e gli incagli presenti nei bilanci delle banche: i NPL (Non Performing Loan), per un valore di circa € 200 miliardi lordi; a queste sommiamo gli incagli per circa € 150 miliardi lordi e arriviamo ad una Non Performing Exposure di circa € 350 miliardi, un valore che rappresenta attualmente all’incirca il 21% del PIL.

In questo caso, bisognerà disfarsi di tali crediti, ad esempio cartolarizzandoli, così come sta facendo Monte dei Paschi che ha smobilizzato parte dei NPL per circa € 1 miliardo. Oppure, la soluzione più immediata, in modo aggregato, sarebbe quella di far confluire tutti i crediti deteriorati del sistema bancario nella cosiddetta Bad Bank. Come sappiamo la trattativa tra Italia e Commissione Europea va avanti proprio su questa possibilità.

La seconda prospettiva che mi preme di più evidenziare è invece quella che vede coinvolte le banche e le loro emissioni obbligazionarie. Innanzitutto ricordiamo che le nuove regole europee in materia di risoluzione bancaria, (BRRD – Bank Recovery and Resolution Directive) prevedono che, dal 1’ gennaio 2016, in caso di Bail In rientrino sia le obbligazioni subordinate sia le obbligazioni senior.

[Apriamo una parentesi: le obbligazioni senior sono unsecured (a meno di una precisa specificazione: senior secured e covered bond, che ne rappresentano un sottoinsieme generalmente non in possesso di un pubblico di risparmiatori), così evitiamo di fare figuracce come queste qui].

All’aumentare dell’incertezza e del rischio di insolvenza a che la banca non sia in grado di ripagare le proprie obbligazioni, e quindi, per scampare da un eventuale Bail In in caso di fallimento (laddove tutte le obbligazioni unsecured sarebbero nominalmente azzerate), accade che si assista alla corsa alla vendita di tali titoli, una sorta di bank run.

A questo punto si aprono altre prospettive: c’è chi, dopo le vendite da parte dei risparmiatori, riacquista le obbligazioni ad un prezzo molto più basso con l’intento di sfruttarne eventuali apprezzamenti futuri, e c’è chi come operatore di mercato sottoscrive i cosiddetti credit default swap (Cds) a copertura di un’eventuale riduzione del prezzo del bond e/o azzeramento dello stesso in caso di risoluzione.

Ma c’è di più! All’aumentare del rischio insolvenza, non solo aumenta il costo della protezione tramite Cds, ma accade anche un fenomeno alquanto curioso (si fa per dire): aumentano le sottoscrizioni di Cds Multipli e di Cds Nudi.

Questo vuol dire che:

– in caso di stipulazione di Cds Multipli: sono sottoscritte più volte le coperture di uno stesso rischio di credito. Ci si trova, quindi, nella situazione in cui il possessore viene a nutrire un paradossale interesse contrario a che il suo debitore adempia, proprio perché dall’inadempimento egli trarrebbe un vantaggio indubbiamente superiore.

– In caso di stipulazione di Cds Nudi: vengono sottoscritti dei contratti in assenza di qualsivoglia rischio creditizio effettivo. In questo modo, i possessori preferirebbero ancor di più l’inadempimento o il venir meno del merito creditizio che faccia scattare il credit event, e dal momento che egli non è creditore, l’evento negativo gli procurerebbe un autentico utile netto senza neppure riscontrare una perdita su un credito che non detiene.

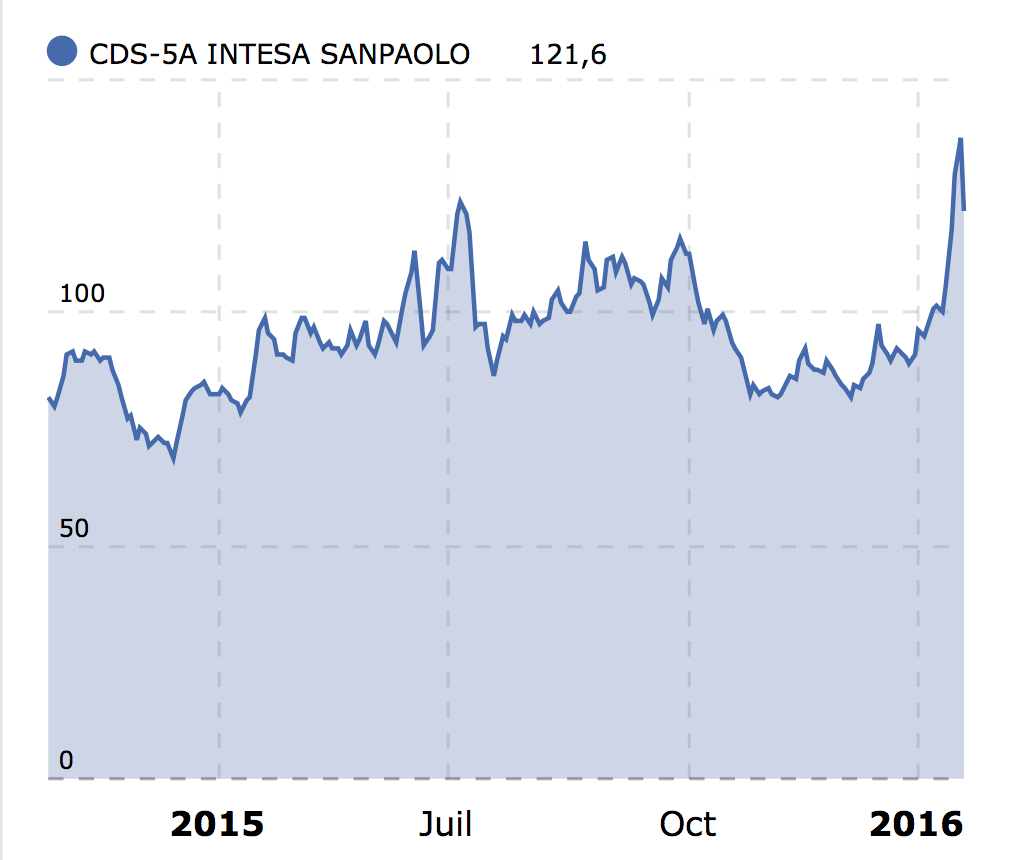

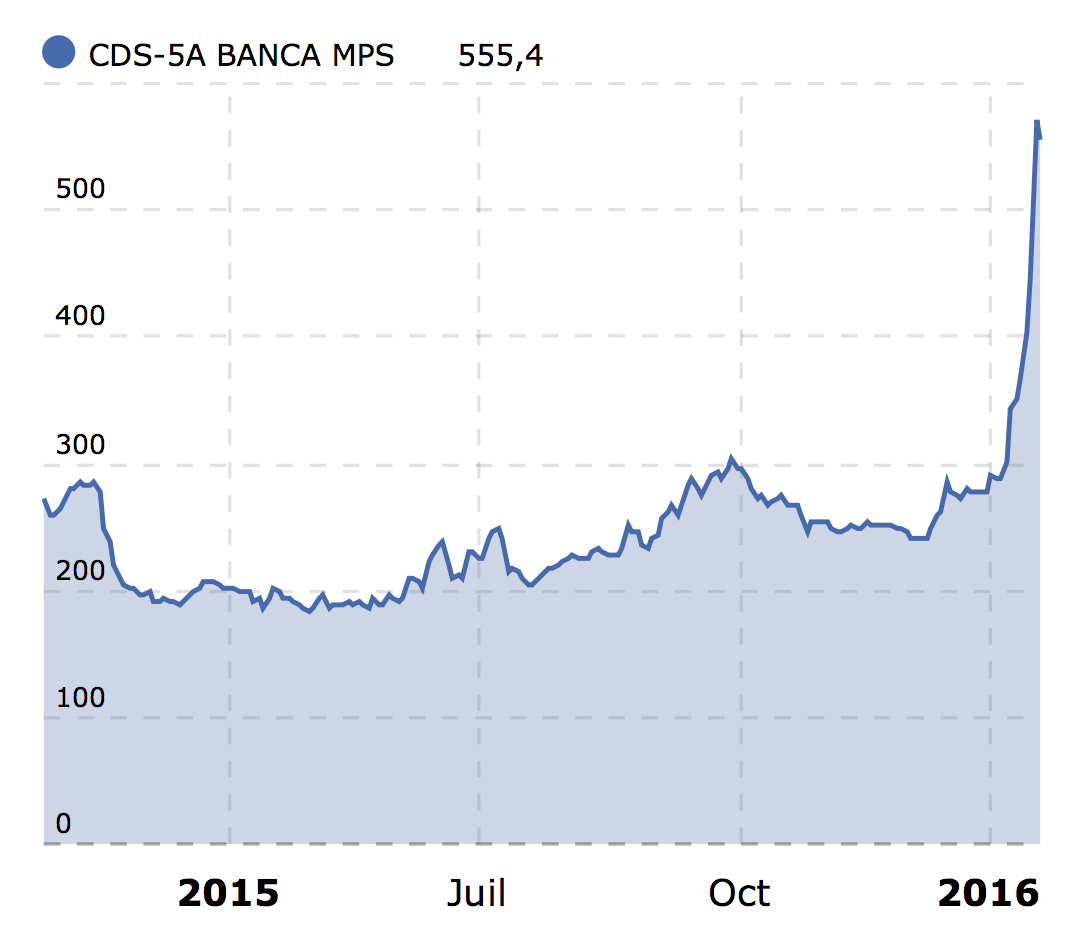

A questo riguardo, nei grafici sottostanti riportiamo l’attuale situazione dei Cds a 5 anni di Unicredit, Intesa San Paolo, Monte dei Paschi e Deutsche Bank.

Come vedete, dal 1’ gennaio 2016, i prezzi dei Cds del settore bancario italiano sono aumentati vertiginosamente, a riprova del fatto che i mercati corrono a ripararsi da eventuali perdite, ma soprattutto cominciano a scommettere, grazie ai Cds Nudi, sul crack del nostro sistema bancario.

Non c’è da meravigliarsi se i Cds su Monte dei Paschi sono a 555,4 basis point, a seguito delle massicce vendite degli ultimi giorni, mentre Deutsche Bank, nonostante le perdite registrate di € 6,7 miliardi del 2015 e il quantitativo smisurato di derivati in portafoglio, rimane ancora nella media. Probabilmente questo è dovuto alla preventiva messa in sicurezza del sistema bancario tedesco (almeno sulla carta, poi bisognerà vedere come andrà a finire), grazie agli interventi statali di circa € 250 miliardi.

Con molta probabilità anche questa volta non si è capito cosa si stava firmando in quel di Bruxelles; fatto è che siamo all’ultimo giro di boa e al prossimo scricchiolio di qualche altra grande banca il sistema salterà e a quel punto saremo commissariati dalla Troika. Non è certamente questo un auspicio ma, se non vogliamo trovarci in balìa dei mercati e della Commissione Europea (che boccia addirittura gli interventi privati del Fondo Interbancario, figurarsi se riusciremo a creare la Bad Bank), il Governo dovrà fare da garante della tenuta del sistema bancario.

![]()

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.

In Germania una città blocca pompe di calore e ricariche elettriche: la rete non può reggere

La Cina dimostra che perfino con un chip AI a basso costo può sviluppare il volo ipersonico

Il Kazakistan vuole costruire un nuovo oleodotto per evitare di passare in Russia

La Commissione UE si prepara a fare causa alla Germania sulle tariffe del gas