Attualità

DUE DATE CHIAVE PER LA CRISI ITALIANA : OTTOBRE 2016 ED OTTOBRE 2019. IL FRUTTO AVVELENATO DELLA FLESSIBILITA’

Ieri scrivevamo della strada verso l’Armagheddon è nei numeri della scarsa crescita e del debito in aumento, quasi fuori controllo, in una situazione in cui non è possibile svolgere nessuna politica di carattere fiscale veramente rilevante. I “Regalini” renziani, concessi con la leggerezza del presidente di provincia che finanzia la pro loco di Vattelapesca, non sono una politica keynesiana, ma semplicemente uno spreco di risorse.

Eppure due date precise pesano come una spada di Damocle sui destini dell’Italia incatenata dall’euro. La prima, secondo molti analisti e secondo la Deutsche Bank, è ottobre 2016, quando verrà votato il referendum costituzionale.

I nostri Marco Mori, Giuseppe Palma e Luigi Pecchioli hanno ampiamente scritto sull’inadeguatezza della riforma, sulla soppressione della rappresentatività democratica e su come questa si verrà a configurare come l’instaurazione di una democrazia diretta dall’esecutivo, probabilmente a sua volta telecomandato dall’esterno. Il governo, invece di governare, ha improvvidamente deciso di legare il proprio destino a quello del referendum, in una prova di forza che nulla ha a che fare con la democrazia, ma che è tipica di questo momento di dirigismo esasperato: basta vedere le comunicazioni terroristiche che stanno avvenendo nel regno Unito sul Brexit.

Secondo Deutsche Bank in caso di vittoria del NO potrebbero essere contraccolpi sul debito per l’incertezza politica che ne potrebbe derivare dopo le dimissioni di Renzi, con una possibile esplosione degli spread.

In realtà questa visione sembra piuttosto azzardata , il che non è strano per una banca che sta macinando perdite su perdite….. Il NO al referendum non porterebbe a nessuna seria conseguenza sul nostro spread . Per capirlo basta prendere in considerazione la Spagna: il paese iberico sta vivendo una crisi politica notevole, con due elezioni generali nell’arco di tre mesi e con una situazione così complessa che non lascia capire il governo che nascerà dopo la tornata di giugno, eppure i Bonos, i titoli spagnoli, ne hanno risentito pochissimo.

Finchè la BCE distribuirà denaro a pioggia non ci saranno tensioni rilevanti sui titoli di stato.

In realtà i problemi dell’Italia sono molto più profondi dell’instabilità politica. Come abbiamo scritto nei giorni scorsi il debito cresce , e cresce più di quanto cresca il PIL: 0,3 % il PIL in un trimestre, 0,6 il debito in un solo mese. Il tutto con un ambiente fortemente deflazionistico per l’Italia (-0,5 % in 3 mesi, -0,1% in un anno, tendenziale annuo al -0,6%) . Un disastro, ma un disastro che non migliorerebbe con il “SI ” al referendum. L’azione del governo Renzi è stata decisionista ed ha marciato praticamente senza opposizione: i voti di fiducia hanno disarmato le opposizioni di M5s e del centrodestra, gli oppositori interni del PD sono tutto “Chiacchiere e distintivo ” ed, anzi, si è guadagnato un saldo appoggio dei Verdiniani. Da punto di vista della solidità governativa non cambierebbe assolutamente nulla. Ad un Renzi I magari succederebbe un Renzi II “Nella necessità della prosecuzione dell’azione di governo e dell’approvazione della legge di stabilità”.

In realtà nulla di quello che fa l’attuale governo ,o i governi simili, non ne facciamo un caso personale, va nella direzione di risolvere i problemi veri dell’Italia. La famosa flessibilità tanto decantata, quello 0,7% in più di deficit che ci viene concesso, in quest’ottica di crescita stagnante e di deflazione , rischia di non essere altro che un ulteriore peso sul nostro debito. Un pezzo di corda in più concessoci per impiccarci o un sasso in più di zavorra per portarci a fondo.

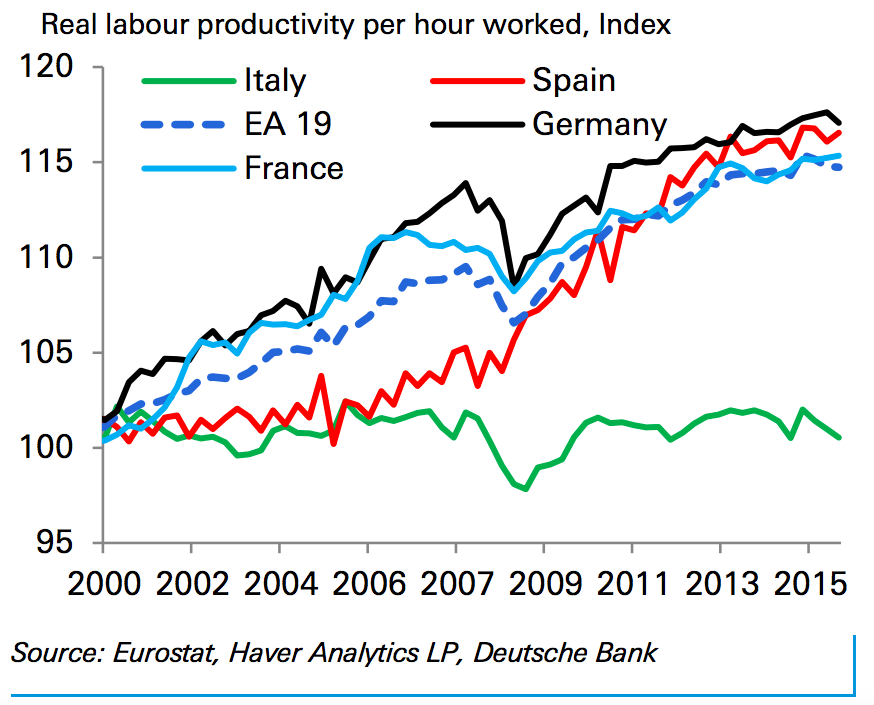

Il problema dell’Italia è che non si cresce. A cosa è dovuta la nostra “Non Crescita” ? Analisti superficiali parlerebbero di scarsa produttivitò del lavoro. Consideriamo due grafici , il primo proposto dall’analista di DB, quindi una nostra elaborazione dell’ottimo Ulrich Anders….

Grafico DB

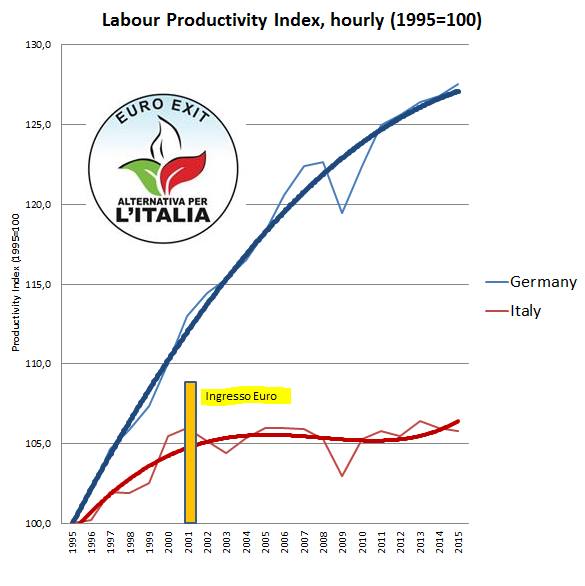

Ora il grafico elaborato d Ulrich Anders , con un’ottica più lunga….

La produttività oraria del lavoro italiano cresce ad un tasso molto inferiore rispetto a quello di altri paesi UE…..ma se consideriamo un’ottica più ampia, vediamo che questa divergenza della produttività è iniziata dall’applicazione dei cambi fissi nel periodo pre euro nel periodo pre euro, per poi divenire definitiva dopo l’entrata in vigore della moneta unica. Tra l’altro questa scarsa produttività ha come effetto quella di obbligare i lavoratori italiani ad impiegare più ore di lavoro. Altro che fannulloni, i nostri lavoratori sono più stakanovisti dei giapponesi !

|

Italia |

1734 |

|

Francia |

1473 |

|

Germania |

1371 |

|

Regno Unito |

1677 |

|

Finlandia |

1645 |

|

Giappone |

1729 |

|

Spagna |

1689 |

Ore annue lavorate in diversi paesi , dati OCSE 2014.

Gli Italiani lavorano molti, ma rendono poco, e questo perchè la produttività è influenzata da questi fattori:

- investimenti produttivi;

- grado di utilizzo degli impianti esistenti;

- tipo processo produttivo.

Ora tralasciamo un attimo il problema della struttura industriale e chiediamoci : perchè le aziende italiane non investono ? Non sarà che, non essendovi utile (reddito) a causa della politica fiscale iper restrittiva e della deflazione, non ci sia spazio per guadagnare e quindi risorse per investire? A cosa è dovuta la politica fiscale assurdamente restrittiva ? Al mix di vincoli europei sugli avanzi di bilancio ed al fatto che il debito pubblico, essendo gestito “Esternamente”, in una moneta estera, non può essere alleviato dalla Banca Centrale Nazionale. Senza un rilancio fiscale le aziende non faranno utili, e quindi non investiranno, per quanto possano essere bassi i tassi di interesse offerti dalla BCE.

Allo stesso modo, data la domanda interna latitante, il grado di saturazione degli impianti industriali è basso, per cui le economie di scala sono limitate ed elevati i costi orari del lavoro. Va ancora bene che queste aziende tengano dure e non chiudano.

Quindi il NO al referendum costituzionale non porterà ad una crescita dei tassi sul mercato secondario del debito pubblico, ed un SI non porterà alla soluzione, neanche per via indiretta, dei problemi economici dell’Italia. Al limite il passaggio della riforma porterà ad un po’ più di “decisionismo”, alla possibilità del governo di fare un po’ più di danni.

Ora passiamo alla seconda ,reale questa volta, scadenza per l’Italia. Quando terminerà la politica espansiva della BCE ? Abbiamo una data certa: ottobre 2019, quando Draghi dovrà lasciare il posto ad un tedesco con , presumibilmente, una visione diversa della moneta . Quel giorno , veramente, se non ci saremo preparati in modo diverso ed autonomo, si deciderà il nostro Armagheddon.

![]()

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.

Testato il primo motore spaziale a plasma pulsato con fusione nucleare

In Germania una città blocca pompe di calore e ricariche elettriche: la rete non può reggere

L’Europa non vuole le auto elettriche e Volkswagen lo indica chiaramente

Il programma dell’F-35 costerà più di 2000 miliardi di dollari, con risultati non eccellenti