Attualità

Come la Germania bara, col consenso della UE e l’inerzia della BCE, sul rendimento dei Bund

L’enorme scandalo che sta travolgendo la Volkswagen, con l’ombra della connivenza del Governo tedesco e di Bruxelles, sta cambiando la percezione della Germania, intesa come potere politico ed industriale, anche a quelle persone che vedevano in quel Paese e nelle sue élite il prototipo della serietà e della correttezza, un esempio da seguire sempre e comunque.

Nonostante qualche voce isolata infatti fino ad oggi il peana delle virtù teutoniche, unito al disprezzo dei vizi italici, era il leit-motiv di ogni discorso da talk show, corroborato dalla presenza costante di commentatori tedeschi che, dall’alto della loro superiorità morale, impartivano lezioncine urbi et orbi, con tono sprezzante, sotto lo sguardo contrito e acconsenziente del presentatore di turno: la fiera dell’autoflagellazione.

Adesso che questo frame si sta sfaldando è possibile guardare con occhi finalmente non più velati dalla propaganda quello che accade in Germania e, magari, notare qualche altra cosuccia che non torna: ad esempio la furbata degli interessi sui bond.

Il principio che governa l’azione economica tedesca è facilmente sintetizzabile in una parafrasi del Vangelo: non far fare agli altri quello che imponi sia permesso a te. Questo sano principio di vita è stato ad esempio applicato con successo nel 2003/2004, quando la Germania ha sforato per prima, senza che fosse attivata la procedura di infrazione, i parametri sul deficit pubblico, poi pesantemente e rigorosamente imposti agli altri e segnatamente all’Italia, che pur l’aveva salvata (grazie a Tremonti) ed è tutt’ora applicato con successo per l’emissione dei titoli pubblici: per capirlo prendiamo l’art 123 del TFUE

Sono vietati la concessione di scoperti di conto o qualsiasi altra forma di facilitazione creditizia, da parte della Banca centrale europea o da parte delle banche centrali degli Stati membri (in appresso denominate “banche centrali nazionali”), a istituzioni, organi od organismi dell’Unione, alle amministrazioni statali, agli enti regionali, locali o altri enti pubblici, ad altri organismi di diritto pubblico o a imprese pubbliche degli Stati membri, così come l’acquisto diretto presso di essi di titoli di debito da parte della Banca centrale europea o delle banche centrali nazionali. (grassetto mio)

Questo articolo, caposaldo del Sistema Europeo delle Banche Centrali (SEBC) e inserito nello Statuto della BCE, vieta una delle attività che le Banche Centrali effettuavano prima di diventare indipendenti dal Tesoro e quindi dal Governo, ovvero agire come prestatore di ultima istanza. Ebbene, questo divieto vale per tutti, ma non per la Germania.

Intendiamoci, formalmente il divieto vale anche per la Bundesbank, ma la Germania ha preteso, ed ottenuto, che fosse salvaguardata quella che era la modalità di funzionamento delle aste tedesche e che oggi è definita come “l’eccezione tedesca” nel collocamento dei titoli. E questa eccezione falsa non poco il tasso di interesse che lo Stato tedesco paga per finanziare il proprio debito, permettendo, con un escamotage formale. l’acquisto residuale dei titoli non collocati da parte della BuBa.

Per capire come funziona questo trucchetto dobbiamo chiarire cosa sono il mercato primario e quello secondario dei titoli di Stato: il mercato primario è composto dagli operatori accreditati, banche e società finanziarie private, ed è il luogo dove sono collocati per la prima volta le nuove emissioni. Le Banche Centrali non possono parteciparvi. Il mercato secondario è dove si acquistano e vendono i titoli già emessi ed è aperto a tutti, anche alle Banche Centrali. Il divieto di acquisto di titoli di debito pubblico di cui all’art. 123 sopra citato vale per il mercato primario, per cui se uno Stato non colloca tutta la tranche messa in offerta è costretto ad offrire un interesse maggiore per spingere all’acquisto gli investitori. Ciò ad esempio è quello che ha costretto la Grecia nel 2010 a portare gli interessi dei titoli ellenici ad un livello da tale da costringerla successivamente a richiedere un prestito per far fronte al servizio del debito, prestito concesso con la clausola dell’applicazione del famoso “memorandum” che, come sappiamo ha distrutto la Grecia. Non uno scherzo quindi.

Ebbene la Germania invece, anche se non riesce a collocare i titoli, non è costretta a doverli offrire a più alto interesse. Il trucco è questo: l’Agenzia per il debito (Finanzagentur), l’ufficio governativo responsabile dell’emissione dei titoli del debito pubblico tedesco e che gestisce le aste può ritirare e congelare i titoli di stato invenduti nel mercato primario. La Bundesbank ha formalmente il ruolo di custode per conto dell’Agenzia dei titoli non collocati, per cui essa può detenere presso di sé la quota di titoli ritirati dalla Finanzagentur senza versare alcuna somma e quindi formalmente rispettando il divieto di sottoscrizione. Il fatto è però che questi titoli non collocati possono essere successivamente scambiati sul mercato secondario, come se fossero stati già acquistati sul primario, perché formalmente sono stati emessi. Questo significa che a questo punto, se il mercato secondario non li ritiene comunque interessanti, possono essere comprati legittimamente anche dalla stessa Bundesbank che li ha offerti per conto della Finanzagentur, così di fatto diventando acquirente di ultima istanza.

Questo giochino storicamente ha comportato un controllo ed un abbattimento del tasso di interesse sui titoli pubblici, dato che la Germania non si è dovuta preoccupare, come gli altri Paesi, di non collocare tutti i titoli offerti al tasso da lei voluto e conseguentemente un forte risparmio sul servizio del debito. Ciò inoltre ha sostenuto il valore dei Bund che risultavano sempre titoli solidi ed affidabili, quindi il loro rating (tripla A) e quindi il fatto che venissero utilizzati come bene rifugio obbligatorio ad esempio per i fondi del MES (che devono per statuto essere investiti solo in titoli obbligazionari con rating AAA), un aiuto non da poco per mantenere basso il costo del debito tedesco.

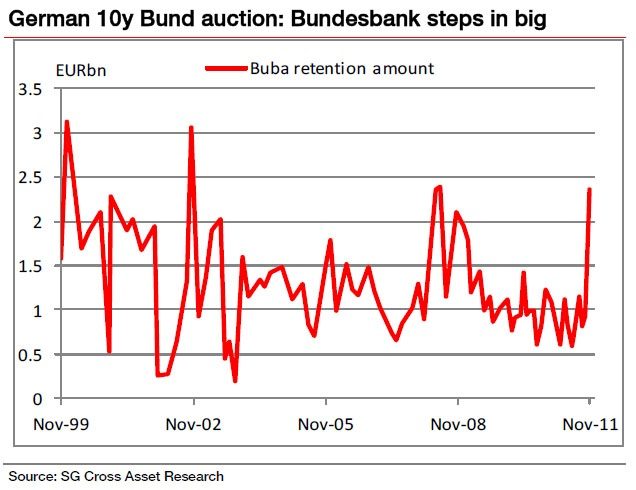

La percentuale di titoli ritirati e poi venduti sul secondario con questo trucco non è irrilevante: guardate nel periodo più burrascoso qual’era il volume di titoli detenuti in custodia dalla Bundesbank (fonte: www.economiaepolitica.it)

Detenendo oltre il 35% dei titoli emessi per un volume di quasi 2,5 miliardi di euro, la Germania poté ad esempio finanziarsi al 1,98% nel novembre 2011 contro tassi superiori al 6% per i BTP (il famoso spread…). Ancora recentemente un articolo di Soldi Online segnala l’irragionevolezza di tassi decennali negativi sui Bund, come se ci si potesse aspettare altri dieci anni di crisi, tassi che il mercato infatti sembra rifiutare, almeno a vedere come tiepidamente sono stati accolti.

Ma la Germania non se ne preoccupa molto: lei ha sempre la Bundesbank che glie li acquista, in barba ad ogni regola…

![]()

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.

Testato il primo motore spaziale a plasma pulsato con fusione nucleare

In Germania una città blocca pompe di calore e ricariche elettriche: la rete non può reggere

L’Europa non vuole le auto elettriche e Volkswagen lo indica chiaramente

Il programma dell’F-35 costerà più di 2000 miliardi di dollari, con risultati non eccellenti