Crisi

BPVI: QUANTO DOVRA’ METTERCI ATLANTE, O CHI PER LUI, NEL 2017. Diamo una mano al CdA a fare il piano industriale…

![]()

Cari Amici

recentemente pare sia arrivata una simpatica letterina alla Banca Popolare di Vicenza da parte della Banca Centrale Europea. Ne parla il Gazzettino a questo link. In questa missiva la BCE fissa i parametri di capitalizzazione e chiede alla Banca di predisporre un adeguato piano industriale per rispettarlo, dato che quello di Iorio era altrettanto realistico quanto “Il Signore degli Anelli” di Tolkien.

Per essere chiari i parametri da rispettare dal 31 marzo 2017 per la Banca sono:

- 8,75% CET1 Ratio Transitional

- 10,25 Tier 1 capital ratio transitional

- 12,25 Total capital ratio

La spiegazione della BCE poi prosegue spiegando l’origine del 8,75 di CET 1 , che deriva dal 4,5 % minimo richiesto dalla normativa comunitaria, a cui si somma il 3 percento per il rispetto delle norme “Pillar II” a cui si somma 1,25 di “Buffer”, cioè di margine di sicurezza imposto .

So già che vi sta girando la testa con tutte queste sigle: Cercherò di darne una rapida spiegazione ai “Non Bancari” :

- CET1 è il capitale “In senso stretto”, cioè composto dalle azioni con pieno diritto di voto e , naturalmente, le riserve di capitale;

- Tier 1 include il CET 1 e somma le categorie di azioni con diritto di voto ridotto (Privilegiate o risparmio)

- Total Capital include il capitale TIER1 a cui si sommano altri strumenti assimilabili ai mezzi propri, cioè le obbligazioni “Junior”, o subordinate.

Per obbedire alle normative imposte dalla Banca Centrale Europea da questi valori vengono calcolati dei “Rapporti” o “Ratio” in lingua tecnica. Il denominatore di questi rapporti è detto “RWA”, “Risk weighted assets”,o, in lingua italiana , Attività di Rischio Ponderate. Come si calcola lo RWA? Si prende l’attivo bancario, composto dai prestiti e dai mutui concessi, dai titoli detenuti, dal contante in cassa, e dalle immobilizzazioni e li si “Pesa” a seconda del rischio, che per alcuni (ad esempio contante o titoli di stato) è 0 per altri è maggiore di 1. Si ottiene così un “Attivo pesato a seconda della rischiosità”, o RWA. Per fare un esempio pratico lo RWA della BPVI al 30/6/2016 era pari a 22.872,9 milioni di euro, mentre l’attivo totale della banca era pari a 37.646 milioni di euro.

Quando si parla di CET1 Ratio si parla di : Capitale CET1 diviso RWA

Quando si parla di TIER1 Ratio si parla di : Capitale TIER1 diviso RWA

Quando si parla di Total capital Ratio si parla di: Total Capital diviso RWA.

In Banca Popolare di Vicenza non ci sono azioni con diritto di voto limitato (privilegio o risparmio), per cui il capitale CET1 è uguale al capitale TIER1. Quindi la BCE ha imposto un vincolo che pone il Ratio CET1 al 10.25%.

(Per scherzare potremmo dire che Tutti gli azionisti sono a voto limitato, tranne Fondo Atlante, perchè contano Tutti zero…..).

Un Ratio CET1 (o Tier1) al 10,25% significa che il rapporto CET1/RWA deve essere superiore al 10,25%, cioè, in valore assoluto, a 0,1025.Il CET1 deve essere superiore ad 1 decimo degli attivi pesati al rischio.

Al 30 giugno 2015, quando è stato predisposto il resoconto finanziario di metà anno, questo rapporto era pari al 10,75%, quindi in regola. Però la banca stava avendo delle perdite pesantissime, pari a 795,3 milioni di euro in sei mesi. Come sarà il rapporto a fine anno ? Di quanto dovrà essere aumentato il capitale della Banca ?

Noi non abbiamo informazioni dall’interno dell’istituto di credito, tranne quello che viene comunicato direttamente con i rendiconti finanziari ed i bilanci. Quindi siamo obbligati a fare delle ipotesi sull’andamento della banca da primo luglio al 31 dicembre. In generale abbiamo predisposto 4 profili:

- profilo A PESSIMISTICO, che prevede che le perdite nella seconda metà dell’anno proseguano ad un ritmo accelerato, e che quindi a fine anno siano del 10% superiori a quelle che vi sarebbero state proseguendo l’andamento dei primi sei mesi. Questo potrebbe essere il caso derivante da una fuga dei clienti e dall’esplodere delle azioni di rivalsa contro la banca;

- profilo B NEUTRO In cui le perdite proseguono allo stesso ritmo registrato nel primo esercizio;

- profilo C OTTIMISTICO, in cui le perdite si rivelino del 10% inferiori a quello previsto dal profilo neuro. Questo potrebbe derivare, ad esempio, dal fatto che molte svalutazioni di crediti e di partecipazione (Cattolica) sono già state fatte nei primi sei mesi dell’anno;

- profilo D SUPEROTTIMISTICO, in cui le perdite a fine anno sono del 20% migliori rispetto a quanto si avrebbe se proseguisse l’andamento dei primi sei mesi dell’anno.

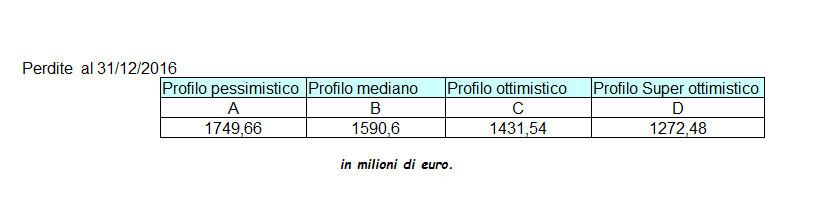

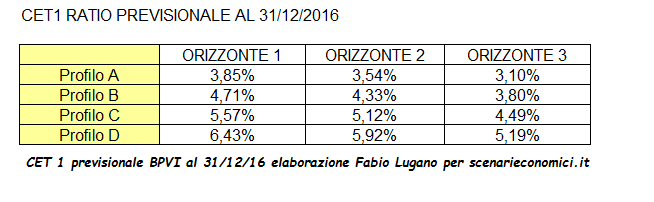

Ecco una tabella esplicativa riguardante queste perdite:

Queste perdite devono essere sottratte al capitale CET1 a fine anno, per cui avremo dei diversi valori di capitale CET1 o TIER1 al 31/12/2016. Vediamo quali vengono ad essere nella seguente tabella:

{kind=link}

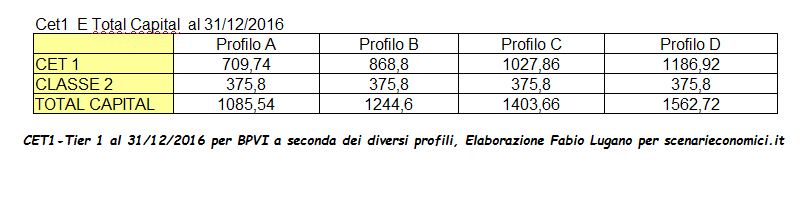

Come potete vedere abbiamo calcolato il capitale CET1 – Tier1 per i diversi profili di perdita. Per completezza abbiamo calcolato anche il “total capital” che serve per il Total Capital Ratio, ma possiamo assicurarvi che se non si rispetta il CET1 o TIER1 Ratio non si rispetta neppure il Total Capital ratio.

Personalmente ritengo che il profilo C, ottimistico, sia leggermente più probabile dei profili A , B e D, ma non fatemi fare scommesse !

Abbiamo calcolato il numeratore. Ora passiamo al denominatore, quindi ad ipotizzare il valore dell’attivo pesato al rischio, RWA.

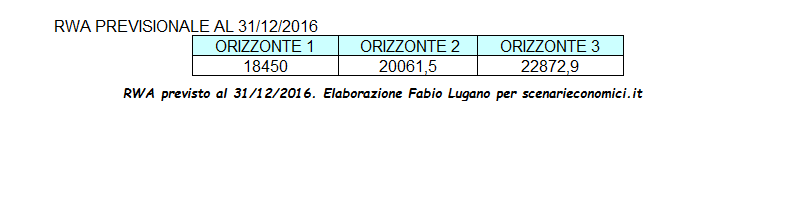

Nel corso dei primi 6 sei mesi del 2016 questo valore è calato di bel 2.011 milioni, seguendo essenzialmente il calo della raccolta diretta (cioè il calo dei soldi affidati alla banca dai clienti…). Anche per questo valore quindi abbiamo fatto tre ipotesi, che abbiamo chiamato orizzonti:

- Orizzonte 1 PESSIMISTICO, in cui nella seconda metà dell’anno il calo è proseguito a ritmo molto più accelerato risultando in un calo tale da ridurre di un ulteriore 10% lo RWA rispetto ad un’ipotesi di calo normale.

- Orizzonte 2 NEUTRO, in cui il calo del RWA è avvenuto ad un ritmo pari a quello dei primi 6 mesi.

- Orizzonte 3 OTTIMISTICO in cui il calo del RWA non vi è stato, e questo è rimasto pari a quello al 30/6/2016.

Questa tabella riassume i diversi orizzonti per lo RWA, in milioni di euro.

Il concetto di “Ottimistico” o “Pessimistico” è relativo in questo caso. Un accrescimento del RWA può anche essere sintomo di posizioni più rischiose prese dalla banca. Nello stesso tempo può anche essere un effetto della fine della fuga dei correntisti, visto che gli stessi sono spesso clienti della banca per mutui , prestiti etc. Allo stesso modo un calo del RWA potrebbe essere indice di una minore rischiosità , oppure di un calo dell’attività operativa dell’istituto. Comunque un RWA grande fa calare i Ratio, perchè ovviamente cresce il denominatore della divisione.

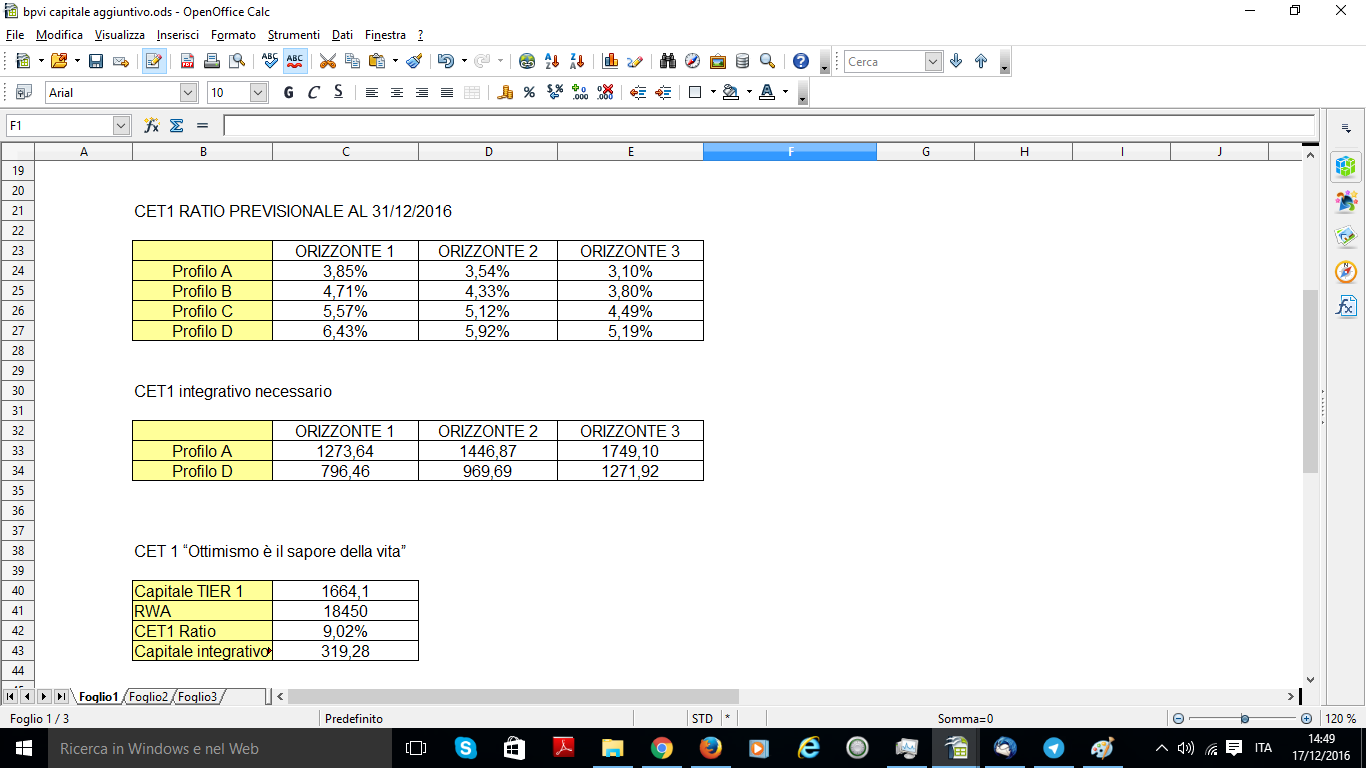

A questo punto possiamo fare una tabella che ci riporta tutte le diverse ipotesi, sia per le perdite (CET1 e TIER1) , sia per l’andamento dell’RWA.

Possiamo vedere che , pur variando molto le combinazioni, NESSUNA rispetta il valore imposto dalla BCE per il TIER1 Ratio di 10,25%

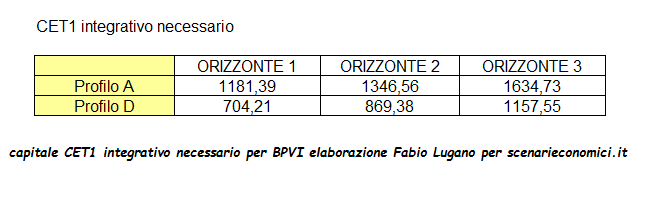

Quanto capitale dovrà essere immesso per rispettare le indicazioni della BCE ? Lo possiamo vedere in questa tabella, sempre con valori in milioni di euro, e che parte dai profili più estremi:

Ci siamo limitati ai profili più estremi, per delimitare il range, cioè dare i limiti massimi e minimi. Il valore dell’aumento di capitale richiesto varia da 1.634,73 milioni a 704,21 milioni. Dato che “In Medio Stat Virtus”, ritengo probabile un aumento di capitale fra il miliardo ed il miliardo e cento milioni.

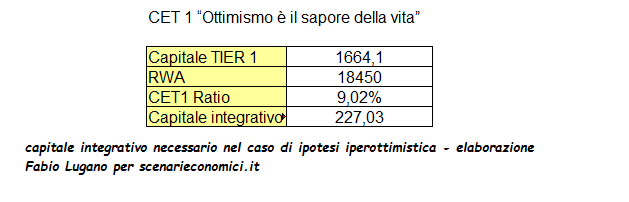

Però è Natale, siamo tutti più buoni, e “L’ottimismo è il profumo della vita”, come diceva una vecchia pubblicità. Ipotizziamo che RWA cali fortemente, , come nell’orizzonte 1, ma la banca NON abbia avuto più perdite nella seconda metà dell’anno. In questo caso avremmo i risultati della seguente tabella :

Questa è l’ipotesi “Rose e fiori”, che però ritengo molto improbabile perchè , comunque, la ristrutturazione della banca non è ancora avvenuta in modo radicale, per cui potrei scommettere 1 euro (di più non ne ho…….) che NON è un profilo realistico. Però non si sa mai. Magari la banca sta andando bene, ed in questo caso potrebbe anche farci avere qualche dato in più. Non sapete quanto desidero dare buone notizie.

Cosa succede se la banca non raggiunge i coefficienti TIER1 e Total Capital entro il 31/3/2017 ? La BCE può intervenire, commissariarla, ed imporre anche il Bail In (cioè la conversione delle obbligazioni in azioni, a partire dalle classi di rischio più elevate….)

La fusione fra BPVI e Veneto Banca può migliorare la situazione ? A breve termine dipende dalla capitalizzazione di VB, che devo calcolarmi (non sono Superman), ma dato che i coefficienti di VB erano, fino ad un anno fa , anche peggiori di quelli di BPVI ho i miei fortissimi dubbi. Nel medio lungo, se si procede alla ristrutturazione ed alla cessione di rami d’azienda (da leggersi come licenziamenti biblici, chiusure di filiali, tagli a sangue etc), potrebbe migliorare il reddito operativo, quindi aumentare il capitale. Però, nella migliore delle ipotesi, ci vorranno anni . Nel frattempo chi caccia la lira per l’aumento di capitali ? “Chi xè che tira fora i sghei?”

[wysija_form id=”1″]

![]()

Grazie al nostro canale Telegram potete rimanere aggiornati sulla pubblicazione di nuovi articoli di Scenari Economici.

La Cina dimostra che perfino con un chip AI a basso costo può sviluppare il volo ipersonico

Il Kazakistan vuole costruire un nuovo oleodotto per evitare di passare in Russia

La Commissione UE si prepara a fare causa alla Germania sulle tariffe del gas

Gli USA simulano il primo combattimento aereo fra veri caccia contr caccia AI